{kind=link}

ในการหารือเมื่อสัปดาห์ที่แล้วกับ เงินที่คิด ฉันสังเกตว่าเรากำลังเพิ่มมากขึ้น “กลยุทธ์หมี” ในขณะที่เราก้าวไปสู่ปี 2025 แม้ว่าเรายังคงมีแนวโน้มเชิงบวกในด้านฐานะตราสารทุนในช่วงสองปีที่ผ่านมา แต่ความเสี่ยงหลายประการก็คุ้มค่าที่จะพิจารณาในขณะนี้

อย่างไรก็ตาม สิ่งสำคัญคือต้องทราบว่าการเป็นอยู่ “กลยุทธ์หมี” ไม่ได้หมายความว่า เราคาดหวังว่าตลาดหมีหรือตลาดจะล่มสลายอย่างรุนแรง ส่วนเรื่องการบริหารพอร์ตโฟลิโอนั้นมีความแตกต่างระหว่างการเป็น “รั้นเชิงกลยุทธ์” หรือ “กลยุทธ์หมี” คือระดับความเสี่ยงด้านตราสารทุนที่เราได้รับในพอร์ตการลงทุนของลูกค้า ในช่วงสองปีที่ผ่านมาเราได้รับ “รั้นเชิงกลยุทธ์” และมีการถ่วงน้ำหนักหุ้นที่ได้รับประโยชน์จากโมเมนตัมของตลาดและความเชื่อมั่นของนักลงทุนอย่างมีนัยสำคัญมากขึ้น อย่างไรก็ตาม การเปลี่ยนไปสู่การก “กลยุทธ์หมี” ตำแหน่งจะแนะนำให้ปรับสมดุลการลงทุนกับบริษัทที่จ่ายเงินปันผลที่เป็นพื้นฐาน เน้นมูลค่าเป็นหลัก ซึ่งจะช่วยลดความผันผวนของพอร์ตการลงทุนโดยรวม นอกจากนี้ยังอาจหมายถึงการเป็นเจ้าของหุ้นน้อยลงและเพิ่มระดับเงินสด

ได้ “ชน” เกิดขึ้น? ใช่. อย่างไรก็ตาม ตลาดหมีไม่ค่อยเกิดขึ้นพร้อมกัน ในตลาดหมีส่วนใหญ่ ตลาดมีสัญญาณเตือนมากมายก่อนที่จะเกิด “หมี” ออกมาจากการจำศีล สิ่งเหล่านี้ทำให้นักลงทุนมีเวลาเหลือเฟือในการออกจากตลาด ลดความเสี่ยง และระดมเงินสดเพื่อลดการกลับคืนทุนในที่สุด แม้แต่สัญญาณทางเทคนิคง่ายๆ เช่น เมื่อตลาดฝ่าฝืนเส้นค่าเฉลี่ยเคลื่อนที่แบบธรรมดา 48 สัปดาห์ ก็ทำให้นักลงทุนสามารถออกจากความเสี่ยงได้ก่อนที่การปรับฐานส่วนที่เหลือจะเกิดขึ้น คุณได้รับสิทธิที่ด้านบน? ไม่ คุณกลับมาที่จุดต่ำสุดแล้วใช่ไหม? ไม่ คุณเข้าร่วมล่วงหน้าส่วนใหญ่และหลีกเลี่ยงการถูกปฏิเสธมากที่สุดหรือไม่? ใช่.

นอกจากนี้ตามที่กล่าวไว้ใน “การกระจายสินเชื่อ” ความแตกต่างระหว่างอัตราผลตอบแทนพันธบัตรกระทรวงการคลังและขยะมีแนวโน้มที่จะเป็นสัญญาณแรกสุดว่าตลาดสินเชื่อกำลังกำหนดราคาในความเสี่ยงที่สูงขึ้น ต่างจากตลาดหุ้นซึ่งมักจะยังคงลอยตัวได้เนื่องจากการมองโลกในแง่ดีในระยะสั้นหรือการซื้อขายแบบเก็งกำไร ตลาดสินเชื่อมีความอ่อนไหวต่อการเปลี่ยนแปลงขั้นพื้นฐานในภาวะเศรษฐกิจมากกว่า

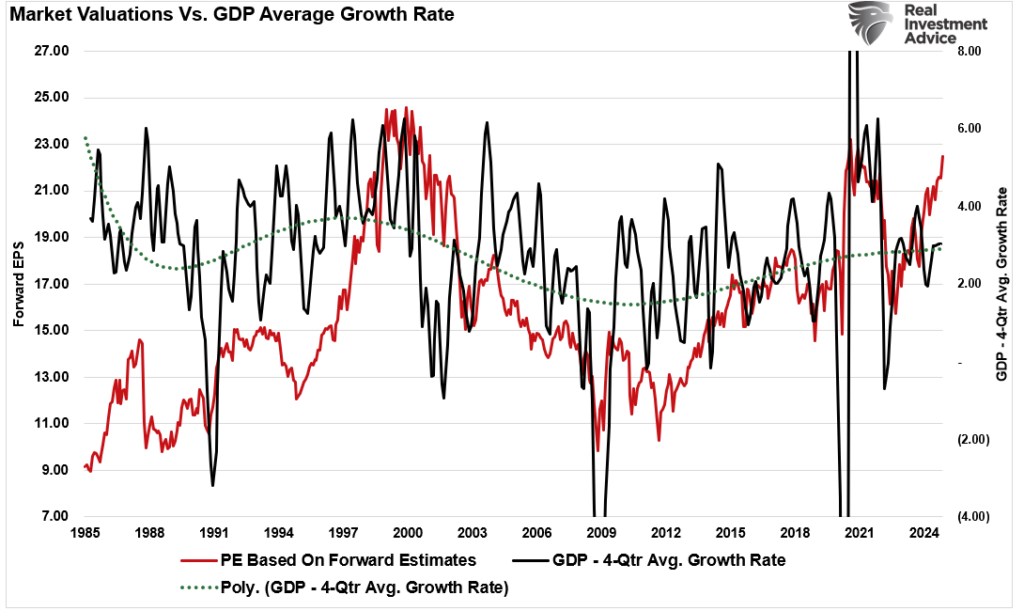

ปัจจุบัน นักวิเคราะห์ของวอลล์สตรีทมีทัศนคติเชิงบวกอย่างมากเกี่ยวกับปี 2568 โดยเฉพาะอย่างยิ่ง ประมาณการกำไรสำหรับปี 2568 ยังคงเบี่ยงเบนไปจากแนวโน้มการเติบโตในระยะยาวในอดีต นั่นไม่ใช่เหตุผลที่จะต้องระมัดระวังมากขึ้น อย่างไรก็ตาม การประเมินในปัจจุบันชี้ให้เห็นว่าหุ้นมีราคาที่สมบูรณ์แบบ เนื่องจากราคาสินทรัพย์อยู่เหนือกว่าอัตราการเติบโตทางเศรษฐกิจที่ลดลง ทำให้เกิดข้อผิดพลาดได้เพียงเล็กน้อย กล่าวอีกนัยหนึ่ง นักลงทุนต่างวางเดิมพันกับการดำเนินการที่ไร้ที่ติของบริษัทต่างๆ ในปีที่ความไม่แน่นอนทางเศรษฐกิจมหภาคปรากฏขึ้นอย่างกว้างขวาง

ในระยะสั้น การประเมินมูลค่าเป็นเครื่องมือจังหวะที่แย่มากสำหรับนักลงทุน อย่างไรก็ตาม มีหลายครั้งที่การประเมินมูลค่าขัดแย้งกับปัจจัยอื่นๆ ทำให้เกิดความเสี่ยงระยะสั้นที่มีนัยสำคัญมากขึ้น

อัตราดอกเบี้ยเป็นหนึ่งในปัจจัยดังกล่าว

อัตราดอกเบี้ยเป็นความเสี่ยงที่ประเมินค่าไม่ได้

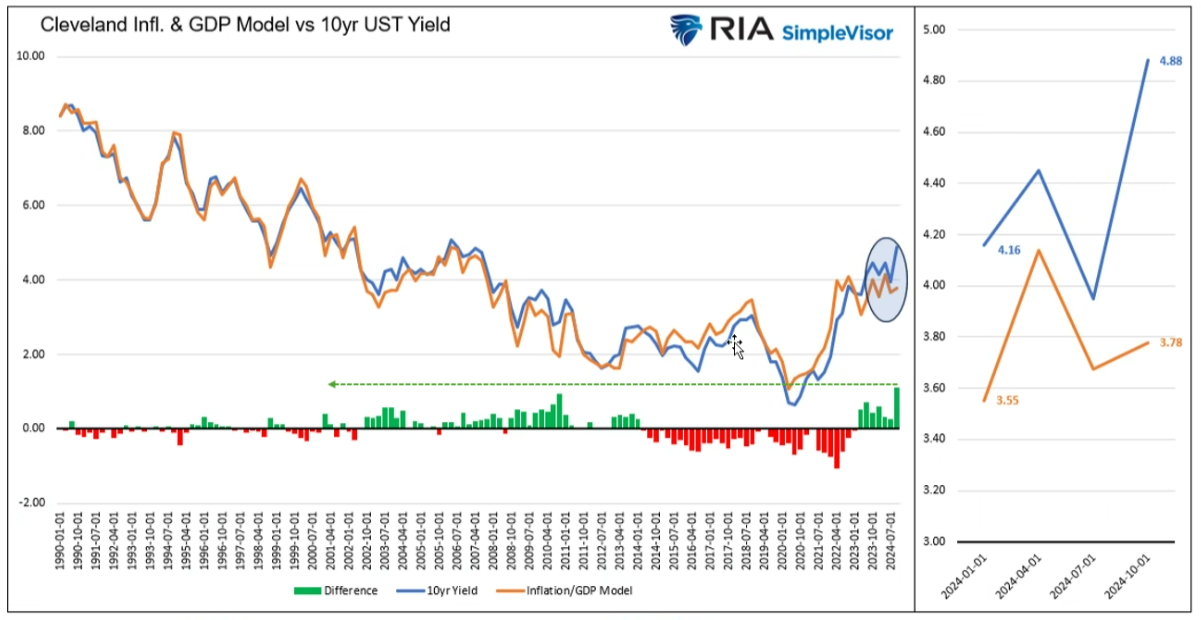

ในช่วงสองเดือนที่ผ่านมาอัตราดอกเบี้ยได้เพิ่มขึ้นอย่างรวดเร็วเนื่องจากความกลัว “ภาษี” ภายใต้การบริหารใหม่ นอกจากนี้ยังมีความกังวลว่าข้อมูลเศรษฐกิจที่แข็งแกร่งเกินคาดอาจทำให้ธนาคารกลางสหรัฐไม่สามารถลดอัตราดอกเบี้ยได้อีก การเพิ่มขึ้นของอัตราจะขึ้นอยู่กับความเชื่อมั่นในระยะสั้นเป็นหลัก เนื่องจากข้อมูลทางเศรษฐกิจยังคงอยู่ในกระบวนการพลิกกลับในระยะยาว ไมเคิล เลโบวิทซ์ พูดคุยกันเมื่อเร็ว ๆ นี้ ผลกระทบของความเชื่อมั่นต่ออัตรา แบบจำลองด้านล่างนี้รวมดัชนีความคาดหวังเงินเฟ้อของ Cleveland Fed Inflation และ GDP ไว้ในแบบจำลอง (กิจกรรมทางเศรษฐกิจคือสิ่งที่สร้างอัตราเงินเฟ้อ: อุปสงค์เทียบกับอุปสงค์) โมเดลดังกล่าวในอดีตเป็นตัวกำหนดว่าอัตราดอกเบี้ยควรอยู่ที่ใด แม้ว่าอัตราดอกเบี้ยจะใกล้ถึง 5% แต่แบบจำลองทางเศรษฐกิจและความเชื่อมั่นกล่าวว่าอัตราดอกเบี้ยควรอยู่ใกล้ 3% มากขึ้น

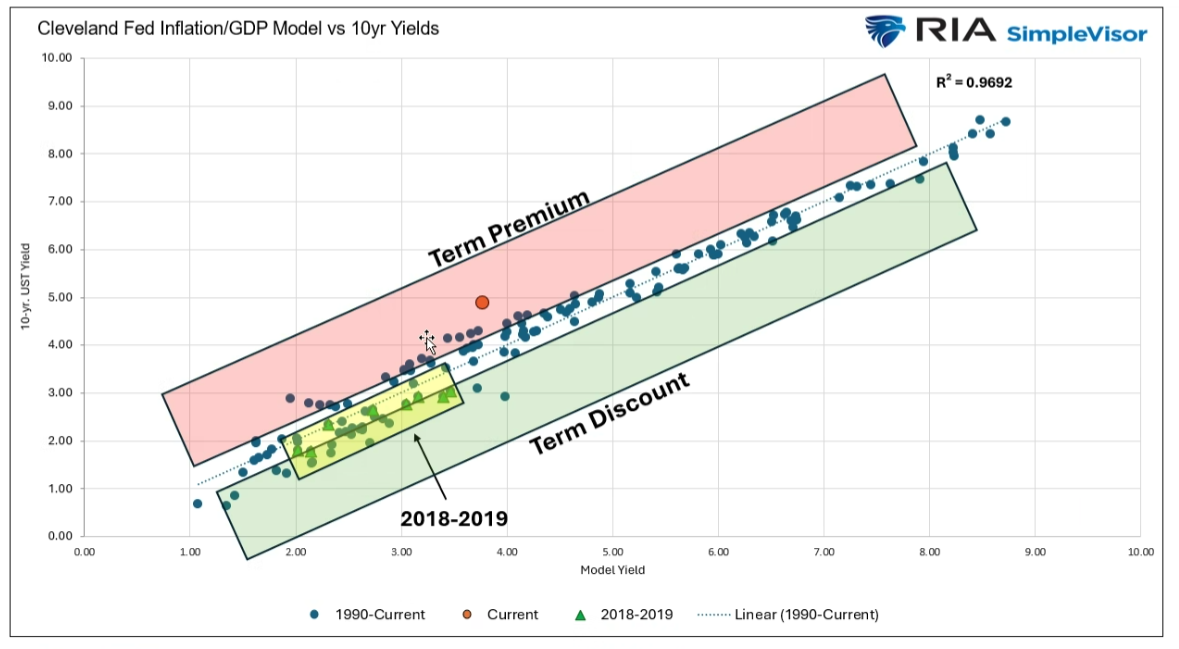

แผนภูมิถัดไปเชื่อมโยงแบบจำลองและนำเสนอ “ภาคเรียน” เบี้ยประกันภัยและส่วนลด จุดสีส้มแสดงจุดที่การแลกเปลี่ยนผลตอบแทนในปัจจุบันสัมพันธ์กับแบบจำลอง ซึ่งสูงที่สุดในประวัติศาสตร์ 35 ปี ไมค์ยังได้เน้นย้ำถึงช่วงปี 2561-2562 เมื่อฝ่ายบริหารของทรัมป์กำหนดอัตราภาษีก่อนหน้านี้ ในขณะที่ตลาดตราสารหนี้ขายหมดเนื่องจากกลัวเงินเฟ้อจากภาษี แต่ช่วงก่อนหน้าส่งผลให้อัตราผลตอบแทนลดลงไม่สูงขึ้น

อย่างไรก็ตาม ในระยะเวลาอันใกล้ อัตราผลตอบแทนที่สูงขึ้นจะทำให้ตลาดและเศรษฐกิจโดยรวมมีความเสี่ยงด้านตลาดที่ไม่ได้รับการประเมินค่า อัตราดอกเบี้ยเป็นหน้าที่ของการเติบโตทางเศรษฐกิจและอัตราเงินเฟ้อ อัตราเงินเฟ้อเป็นผลพลอยได้จากการเติบโตทางเศรษฐกิจ ซึ่งถูกลดทอนลงด้วยอัตราที่สูงขึ้น นอกจากนี้ การเพิ่มขึ้นของอัตราดอกเบี้ยส่งผลเสียต่อรายได้ของบริษัทเนื่องจากต้นทุนการกู้ยืมเพิ่มขึ้น ดังนั้น แม้ว่าอัตราดอกเบี้ยที่สูงขึ้นจะไม่ทำให้การเติบโตของกำไรลดลงในทันที แต่ท้ายที่สุดแล้วอัตราดอกเบี้ยก็จะเกิดขึ้นเมื่อการเติบโตทางเศรษฐกิจช้าลง

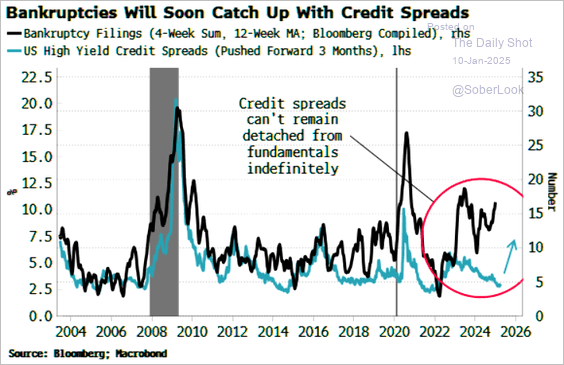

เนื่องจากต้นทุนการกู้ยืมที่สูงขึ้นจะเปลี่ยนรายได้ไปสู่การชำระหนี้ ผลกระทบด้านลบต่อธุรกิจจึงเห็นได้ชัดในระบบเศรษฐกิจและตลาดการเงินที่ได้รับการสนับสนุนจากระดับหนี้ที่เพิ่มขึ้น ในช่วงสองปีที่ผ่านมา การล้มละลายของบริษัทเพิ่มขึ้นอย่างรวดเร็วเนื่องจากต้นทุนการกู้ยืมสูงขึ้น แม้ว่าการกระจายสินเชื่อจะยังไม่สะท้อนความเป็นจริงนี้ ผู้กู้จะ ในที่สุดก็กลายเป็นมากขึ้น “ไม่ชอบความเสี่ยง– นี่คือเหตุผลว่าทำไมการกระจายสินเชื่อดังที่แสดงไว้ข้างต้น จึงเป็นตัวบ่งชี้ที่สำคัญของความเสี่ยงด้านตลาด

สุดท้ายนี้ การประเมินมูลค่าขึ้นอยู่กับการเติบโตของรายได้และความเชื่อมั่นของนักลงทุน ดังนั้น การเพิ่มขึ้นของอัตราจึงเป็นภัยคุกคามที่สำคัญหากการเติบโตของรายได้ลดลงเนื่องจากต้นทุนที่สูงขึ้นและอุปสงค์ทางเศรษฐกิจที่ชะลอตัว ในอดีต อัตราดอกเบี้ยที่สูงขึ้นได้กระตุ้นให้เกิดเหตุการณ์การพลิกกลับของค่าเฉลี่ยที่มีนัยสำคัญมากขึ้น เนื่องจากนักลงทุนต้องปรับราคาสินทรัพย์ใหม่เพื่อลดอัตราการเติบโตของกำไรที่คาดหวัง ด้วยการประเมินมูลค่าที่ระดับสูงสุดนับตั้งแต่เกิดความบ้าคลั่งที่เกิดจากมาตรการกระตุ้นเศรษฐกิจในปี 2564 ความเสี่ยงของการพลิกกลับก็เพิ่มขึ้น สิ่งนี้จะเป็นจริงโดยเฉพาะอย่างยิ่งหากการคาดการณ์เชิงบวกของ Wall Avenue ไม่สามารถกลายเป็นความจริงได้

ข่าวดีก็คือว่าในช่วงเศรษฐกิจและผลประกอบการหดตัว อัตราผลตอบแทนลดลงอย่างมากเนื่องจากตลาดถูกปรับราคาใหม่สู่ความเป็นจริงใหม่ ในที่สุดสิ่งนี้จะเป็นรากฐานสำหรับวงจรตลาดกระทิงครั้งต่อไป

แต่นั่นจะเป็นการสนทนาสำหรับบทความต่อๆ ไป

เทคนิคแนะนำให้มีกลยุทธ์หมีมากขึ้น

แม้ว่าจะมีข้อกังวลทางเศรษฐกิจมหภาคที่สำคัญบางประการในปี 2568 แต่ฉากหลังทางเทคนิคก็สนับสนุนให้มากกว่านี้ “กลยุทธ์หมี” เข้าสู่ปีใหม่

แผนภูมิต่อไปนี้เป็นพื้นฐานที่แข็งแกร่งสำหรับโปรโตคอลการจัดการความเสี่ยงของพอร์ตโฟลิโอของเราตลอดหลายปีที่ผ่านมา เป็นกราฟราคารายสัปดาห์ของดัชนี S&P 500 ที่แสดงช่องแนวโน้มราคารั้นปัจจุบันที่เริ่มต้นในปี 2009 ในระดับลอการิทึม เมื่อใดก็ตามที่ตลาดมีการซื้อขายที่ด้านบนหรือด้านล่างของช่องนั้น ถือเป็นข้อบ่งชี้สำคัญที่จะเริ่มเปลี่ยนแปลงระดับการจัดสรรในโมเดลพอร์ตโฟลิโอ สองแผงด้านล่างคือ Transferring Common Convergence Divergence Indicator (MACD) ในระยะสั้นและระยะยาวรายสัปดาห์ โดยเฉพาะอย่างยิ่ง การเบี่ยงเบนของตัวชี้วัดเหล่านั้นไปจากบรรทัดฐานระยะยาวหลังปี 2020 มีนัยสำคัญเนื่องจากการหลั่งไหลของมาตรการกระตุ้นเศรษฐกิจและการเก็งกำไรในตลาดที่เพิ่มขึ้น โดยเฉพาะอย่างยิ่ง ตัวบ่งชี้ทั้งสองกำลังอยู่ด้านบนและเริ่มส่งสัญญาณเตือนตลาด แม้ว่าตัวชี้วัดเหล่านี้สามารถคงอยู่ในระดับสูงต่อไปได้ระยะหนึ่ง แต่ตลาดจะอยู่ในกระบวนการแก้ไขมากขึ้น เมื่อแนวโน้มลดลงอย่างต่อเนื่อง ดังที่เห็นในปี 2022

เนื่องจากตลาดยังคงมีการซื้อขายสูงกว่าค่าเฉลี่ยระยะยาว จึงยังไม่ถึงเวลาส่งเสียงระฆังเตือนเพื่อลดความเสี่ยงของพอร์ตโฟลิโออย่างมีนัยสำคัญ อย่างไรก็ตาม เมื่อพิจารณาจากอัตราที่สูงขึ้น การประเมินมูลค่าที่มากเกินไป และความเสี่ยงที่การเติบโตของกำไรจะช้าลง การมุ่งเน้นไปที่ความเสี่ยงในปี 2568 ดูเหมือนจะเป็นเรื่องที่รอบคอบ ดังนั้นจึงดูเหมือนเหมาะสมที่จะกล่าวซ้ำบางสิ่งที่ฉันเขียนเมื่อครั้งล่าสุดที่เราเห็นความแตกต่างเหล่านี้

“งานของเราในฐานะนักลงทุนคือการสำรวจน่านน้ำที่เราแล่นอยู่ในปัจจุบัน ไม่ใช่น่านน้ำที่เราคิดว่าจะแล่นเข้าไปในภายหลัง ผลตอบแทนที่สูงขึ้นนั้นมาจากการจัดการ ‘ความเสี่ยง’ มากกว่าการพยายามสร้างผลตอบแทนโดยการไล่ตามตลาด Robert Rubin อดีตรัฐมนตรีกระทรวงการคลัง ได้ให้คำจำกัดความปรัชญานี้ไว้เมื่อเขากล่าวว่า

‘เมื่อฉันคิดย้อนกลับไปในช่วงหลายปีที่ผ่านมา ฉันได้รับคำแนะนำจากหลักการสี่ประการในการตัดสินใจ ความแน่นอนเพียงอย่างเดียวคือไม่มีความแน่นอน ประการที่สอง ผลที่ตามมาคือการตัดสินใจทุกครั้งเป็นเรื่องของการชั่งน้ำหนักความน่าจะเป็น สาม แม้จะไม่แน่ใจ แต่เราต้องตัดสินใจและต้องลงมือปฏิบัติ และสุดท้าย เราต้องตัดสินการตัดสินใจไม่เพียงแต่จากผลลัพธ์เท่านั้น แต่ยังรวมถึงวิธีที่เราตัดสินใจด้วย

คนส่วนใหญ่ปฏิเสธเรื่องความไม่แน่นอน พวกเขาถือว่าพวกเขาโชคดีและสามารถคาดการณ์สิ่งที่คาดเดาไม่ได้ได้อย่างน่าเชื่อถือ สิ่งเหล่านี้ช่วยให้ธุรกิจดำเนินไปอย่างรวดเร็วสำหรับนักอ่านปาล์ม นักจิตวิทยา และนายหน้าค้าหุ้น แต่มันเป็นวิธีที่แย่มากในการจัดการกับความไม่แน่นอน หากไม่มีความแน่นอน การตัดสินใจทั้งหมดจะกลายเป็นเรื่องของการตัดสินความน่าจะเป็นของผลลัพธ์ที่แตกต่างกัน รวมถึงต้นทุนและผลประโยชน์ของแต่ละรายการ จากนั้นบนพื้นฐานนั้น คุณสามารถตัดสินใจได้ดี’”

การประเมินอย่างซื่อสัตย์

ด้วยเหตุผลทั้งหมดนี้ เรากำลัง “มีกลยุทธ์เป็นขาลง” มากขึ้นในขณะที่เราไตร่ตรองถึงผลลัพธ์ของปี 2025 ควรเห็นได้ชัดว่าการประเมินความไม่แน่นอนอย่างตรงไปตรงมานำไปสู่การตัดสินใจที่ดีขึ้น อย่างไรก็ตาม ประโยชน์ของแนวทางของ Rubin และของเรายังมีมากกว่านั้น แม้ว่ามันอาจจะดูขัดแย้งกัน แต่การยอมรับความไม่แน่นอนจะช่วยลดความเสี่ยง ในขณะที่การปฏิเสธก็เพิ่มมากขึ้น ข้อดีอีกประการหนึ่งของการยอมรับความไม่แน่นอนก็คือ มันทำให้คุณซื่อสัตย์

“การเคารพความไม่แน่นอนและการมุ่งเน้นไปที่ความน่าจะเป็นจะทำให้คุณไม่พอใจกับข้อสรุปของตัวเอง มันช่วยให้คุณก้าวไปข้างหน้าเพื่อค้นหาข้อมูลเพิ่มเติม ตั้งคำถามกับความคิดแบบเดิมๆ และเพื่อปรับแต่งวิจารณญาณของคุณอย่างต่อเนื่องและ การทำความเข้าใจว่าความแตกต่างระหว่างความแน่นอนและความเป็นไปได้สามารถสร้างความแตกต่างได้ทั้งหมด” – โรเบิร์ต รูบิน

เราต้อง รับรู้และตอบสนองต่อการเปลี่ยนแปลงของการเปลี่ยนแปลงของตลาดที่ซ่อนอยู่ หากการเปลี่ยนแปลงแย่ลง เราต้องตระหนักถึงความเสี่ยงที่มีอยู่ในรูปแบบการจัดสรรพอร์ตโฟลิโอ ความจริงก็คือเราไม่สามารถควบคุมผลลัพธ์ได้ สิ่งที่เราทำได้มากที่สุดคือมีอิทธิพลต่อความน่าจะเป็นของผลลัพธ์ที่เฉพาะเจาะจง นั่นคือเหตุผลที่เราบริหารความเสี่ยงด้วยการลงทุน ความน่าจะเป็นมากกว่าความเป็นไปได้

สิ่งนี้จำเป็นต่อการรักษาเงินทุนและความสำเร็จในการลงทุนเมื่อเวลาผ่านไป

สำหรับการวิเคราะห์เชิงลึกเพิ่มเติมและกลยุทธ์การลงทุนที่สามารถดำเนินการได้ โปรดไปที่ RealInvestmentAdvice.com– ก้าวนำหน้าตลาดด้วยข้อมูลเชิงลึกจากผู้เชี่ยวชาญที่ออกแบบมาเพื่อช่วยให้คุณบรรลุเป้าหมายทางการเงิน