{kind=link}

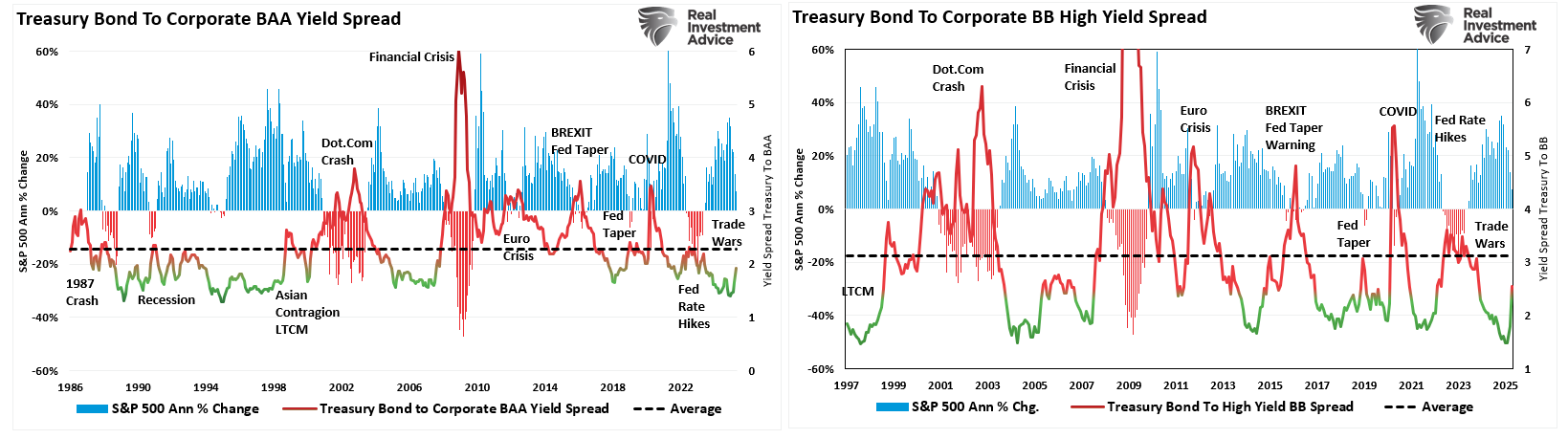

ในเดือนพฤศจิกายนปีที่แล้วฉันได้พูดคุยถึงความสำคัญของการแพร่กระจายผลผลิตในอดีตของตลาด “ ระบบเตือนภัยล่วงหน้า” ถึงปัญญา:–

“ สเปรดผลผลิตมีความสำคัญอย่างยิ่งต่อการทำความเข้าใจความเชื่อมั่นของตลาดและการทำนายการตกต่ำของตลาดหุ้นที่อาจเกิดขึ้น สเปรดเครดิตหมายถึงความแตกต่างของผลตอบแทนระหว่างสองพันธบัตรที่ครบกำหนดที่คล้ายกัน แต่คุณภาพเครดิตที่แตกต่างกัน การเปรียบเทียบนี้มักจะเกี่ยวข้องกับพันธบัตรคลัง (ถือว่าปราศจากความเสี่ยง) และพันธบัตรองค์กร (ซึ่งมีความเสี่ยงเริ่มต้น) โดยการสังเกตสเปรดเหล่านี้นักลงทุนสามารถวัดความเสี่ยงในตลาดการเงิน ดังกล่าวช่วยให้นักลงทุนระบุจุดความเครียดที่มักจะนำหน้าการแก้ไขตลาดหุ้น”

กล่าวอีกนัยหนึ่งผลผลิตสะท้อนถึงการรับรู้ “เสี่ยง” ในตลาดการเงิน การแพร่กระจายระหว่างพันธบัตรองค์กรที่มีความเสี่ยงและพันธบัตรคลังที่ปลอดภัยกว่ายังคงแคบลงเมื่อเศรษฐกิจทำงานได้ดี นี่เป็นเพราะ นักลงทุนมีความมั่นใจในการทำกำไรขององค์กร และยินดีที่จะยอมรับผลตอบแทนที่ต่ำกว่าแม้จะมีความเสี่ยงสูงกว่า ในทางกลับกันในช่วงที่ความไม่แน่นอนทางเศรษฐกิจหรือความเครียดนักลงทุนต้องการอัตราผลตอบแทนที่สูงขึ้นสำหรับการถือหนี้ของ บริษัท ทำให้สเปรดขยายตัว การขยายตัวนี้มักจะส่งสัญญาณว่านักลงทุนมีความกังวลเกี่ยวกับค่าเริ่มต้นขององค์กรในอนาคตซึ่งอาจบ่งบอกถึงปัญหาทางเศรษฐกิจที่กว้างขึ้น

แผนภูมิทั้งสองข้างต้นแสดงให้เห็นถึงความสำคัญของการแพร่กระจายผลผลิตซึ่งมีแนวโน้มที่จะเพิ่มขึ้นก่อนที่ความวุ่นวายทางการเงินในตลาดหุ้น เมื่อสเปรดผลผลิตเริ่มขยายตัวการเพิ่มขึ้นเหล่านั้นมักจะนำหน้าเหตุการณ์สภาพคล่องลดลงรายได้ขององค์กรการหดตัวทางเศรษฐกิจและการตกต่ำของตลาดหุ้น กล่าวอีกนัยหนึ่งการเพิ่มขึ้นของผลผลิตสเปรดสะท้อนให้เห็นถึงความเสี่ยงที่เพิ่มขึ้นของนักลงทุน ในที่สุดความเกลียดชังความเสี่ยงนั้นทะลักเข้าสู่ตลาดการเงินเนื่องจากนักลงทุนตระหนักถึงการเปลี่ยนแปลงขั้นพื้นฐานในตลาดการเงิน

ดังที่เราได้กล่าวถึงในสุดสัปดาห์ที่ผ่านมานี้ #bullbearreport– สเปรดผลผลิตสะท้อนให้เห็นถึงการรับรู้ของการเปลี่ยนแปลงในสามพื้นที่หลัก:

- สุขภาพทางการเงินขององค์กร: สเปรดเครดิตสะท้อนมุมมองของนักลงทุนเกี่ยวกับการแก้ปัญหาขององค์กร การแพร่กระจายที่เพิ่มขึ้นแสดงให้เห็นถึงความกังวลที่เพิ่มขึ้นเกี่ยวกับความสามารถของ บริษัท ในการให้บริการหนี้ของพวกเขา โดยเฉพาะอย่างยิ่งหากเศรษฐกิจช้าลงหรืออัตราดอกเบี้ยเพิ่มขึ้น

- การเปลี่ยนแปลงความเสี่ยงความเสี่ยง: ตลาดสินเชื่อมีแนวโน้มที่จะไวต่อแรงกระแทกทางเศรษฐกิจมากกว่าตลาดทุน เมื่อเครดิตกระจายกว้างขึ้นโดยทั่วไปจะบ่งชี้ว่าตลาดที่มีรายได้คงที่มีการกำหนดราคาในความเสี่ยงที่สูงขึ้น นี่มักจะเป็นตัวบ่งชี้ชั้นนำของความเครียดของตลาดทุน

- เหตุการณ์สภาพคล่อง: ในขณะที่นักลงทุนมีความเสี่ยงมากขึ้นพวกเขาเปลี่ยนเงินทุนจากพันธบัตรองค์กรไปเป็นสินทรัพย์ที่ปลอดภัยกว่าเช่นคลัง เที่ยวบินสู่ความปลอดภัยช่วยลดสภาพคล่องในตลาดตราสารหนี้ขององค์กร สภาพคล่องน้อยลงอาจนำไปสู่เงื่อนไขเครดิตที่เข้มงวดมากขึ้นซึ่งส่งผลต่อความสามารถของธุรกิจในการลงทุนและเติบโตโดยมีน้ำหนักหุ้น

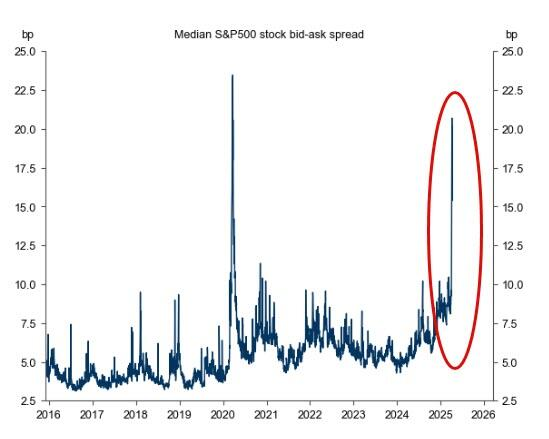

การหยุดชะงักของตลาดเมื่อเร็ว ๆ นี้ที่เกิดจากสงครามการค้าของทรัมป์ได้ขยายสเปรดระหว่างกันอย่างไม่ต้องสงสัย “ ปราศจากความเสี่ยง” ผลตอบแทนคลังสมบัติและพันธบัตรขององค์กร นี่เป็นเพราะภาษีเหล่านั้นส่งผลกระทบโดยตรงต่อสุขภาพทางการเงินขององค์กร (ลดความสามารถในการทำกำไร)การเปลี่ยนแปลงใน “ ความเชื่อมั่นความเสี่ยง” (การประเมินมูลค่า), และ สภาพคล่อง (อาจเพิ่มความเสี่ยงเริ่มต้น) เกี่ยวกับจุดสุดท้ายการขาดสภาพคล่องของตลาดอยู่ในระดับที่ไม่ได้เห็นตั้งแต่การปิดระบบเศรษฐกิจในปี 2563

ในขณะที่สเปรดผลผลิตกว้างขึ้นพวกเขายังคงต่ำกว่าค่าเฉลี่ยระยะยาว อย่างไรก็ตามหากความเสี่ยงของภาวะเศรษฐกิจถดถอยเพิ่มขึ้นเนื่องจากภาษีความเชื่อมั่นหรือสภาพคล่องทำให้เกิดการแพร่กระจายผลผลิตเหล่านั้นจะขยายออกไปอีก ปัญหาสภาพคล่องในปัจจุบันเป็นความเสี่ยงที่สำคัญที่สุดสำหรับตลาดเนื่องจากผลตอบแทนที่เพิ่มขึ้นอย่างรวดเร็วในสัปดาห์ที่ผ่านมานี้เป็นคำเตือนถึงเหตุการณ์ที่สำคัญกว่าในตลาดตราสารหนี้ ดังที่เราได้กล่าวไว้ใน คำอธิบายตลาดรายวัน สัปดาห์ที่ผ่านมา:

“ ในวันจันทร์พันธบัตรคลังมีการลดลงอย่างมากเกินกว่าที่ข้อมูลทางเศรษฐกิจหรือภาษีมาแนะนำจะเป็นเช่นนั้น เราสงสัยว่าในวันจันทร์มีการบังคับให้ชำระบัญชีผ่านการโทรมาร์จิ้นหรือเรียกร้องการไถ่ถอนของกองทุนสถาบัน การขายและปริมาณที่เกินจริงในวันเดียวสำหรับพันธบัตรนั้นผิดปกติอย่างมาก ข้อแก้ตัวของสื่อเกี่ยวกับ“ ภาษี” หรือ“ ข้อกังวลทางเศรษฐกิจ” เป็นปัญหาที่ตลาดตราสารหนี้ได้รู้จักกันมาระยะหนึ่งแล้ว”

การชำระบัญชีที่คมชัดประเภทนั้นในอดีตเป็นปัญหาของเหตุการณ์สภาพคล่องบางอย่างในตลาดตราสารหนี้ ในกรณีนี้ดูเหมือนว่าจะเป็นการค้าขายอนุญาโตตุลาการที่ใช้ประโยชน์อย่างมากที่ใช้โดยกองทุนป้องกันความเสี่ยงที่เรียกว่า “ การค้าพื้นฐาน” การค้านั้นมีความซับซ้อนเล็กน้อย แต่สำคัญอย่างยิ่งที่จะเข้าใจ ลิงค์ด้านล่างเป็นคำอธิบายสั้น ๆ

อย่างไรก็ตามการเพิ่มขึ้นของผลผลิตสเปรดและการหยุดชะงักของตลาดพันธบัตรและตราสารทุนจะเพิ่มความเสี่ยงให้กับนักลงทุนในระยะเวลาอันใกล้

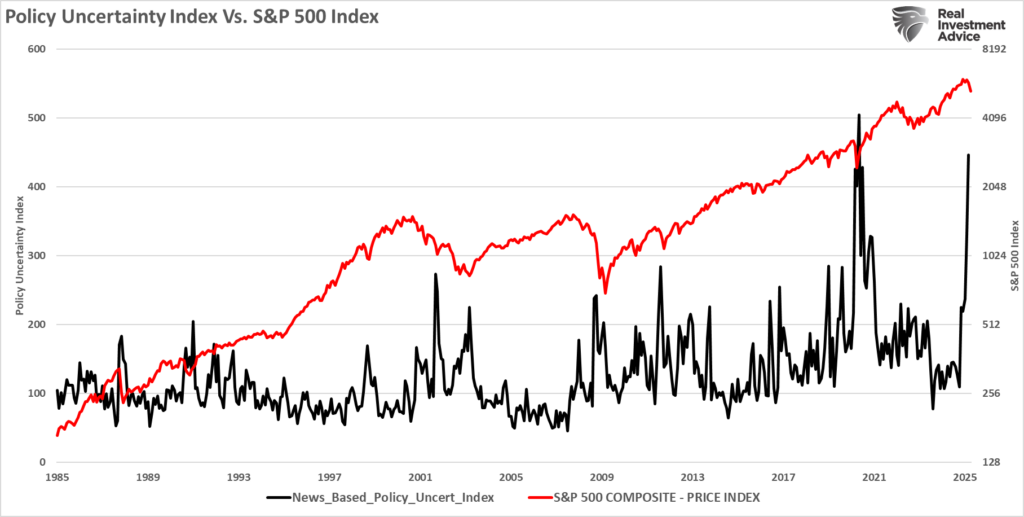

ความไม่แน่นอนของนโยบายเศรษฐกิจ

เรา กล่าวถึงก่อนหน้านี้ การขายของตลาด ส่วนใหญ่เกิดจากการบริหารของทรัมป์“อัตราภาษีปิดภาษี” นโยบาย

“ ตัวเร่งปฏิกิริยานั้นกลายเป็นการประกาศภาษีของประธานาธิบดีทรัมป์อีกครั้ง” การประกาศภาษีซึ่งสร้างความวุ่นวายในการคาดหวังรายได้การไหลของนโยบายภาษีทำให้เป็นเรื่องยากสำหรับตลาดในการทำนายผลประกอบการในอนาคตและผลกำไรขององค์กร

ดังที่แสดงนโยบายเหล่านั้นกำลังสร้างความไม่แน่นอนของนโยบายเพิ่มขึ้นอย่างมาก เราสงสัยว่านี่จะไม่เปลี่ยนแปลงในระยะเวลาอันใกล้ อย่างไรก็ตามเป็นที่น่าสังเกตว่าช่วงเวลาเหล่านี้เป็นระยะสั้นในอดีตและโดยทั่วไปแล้วแหลมดังกล่าวจะอยู่ใกล้กับระดับต่ำในตลาด กล่าวอีกนัยหนึ่งความไม่แน่นอนของนโยบายในปัจจุบันจะผ่านไปและตลาดสามารถกลับไปมุ่งเน้นไปที่รายได้และการประเมินมูลค่า จนกว่าจะถึงตอนนั้นการชุมนุมของตลาดอาจเป็นโอกาสในการลดความเสี่ยง

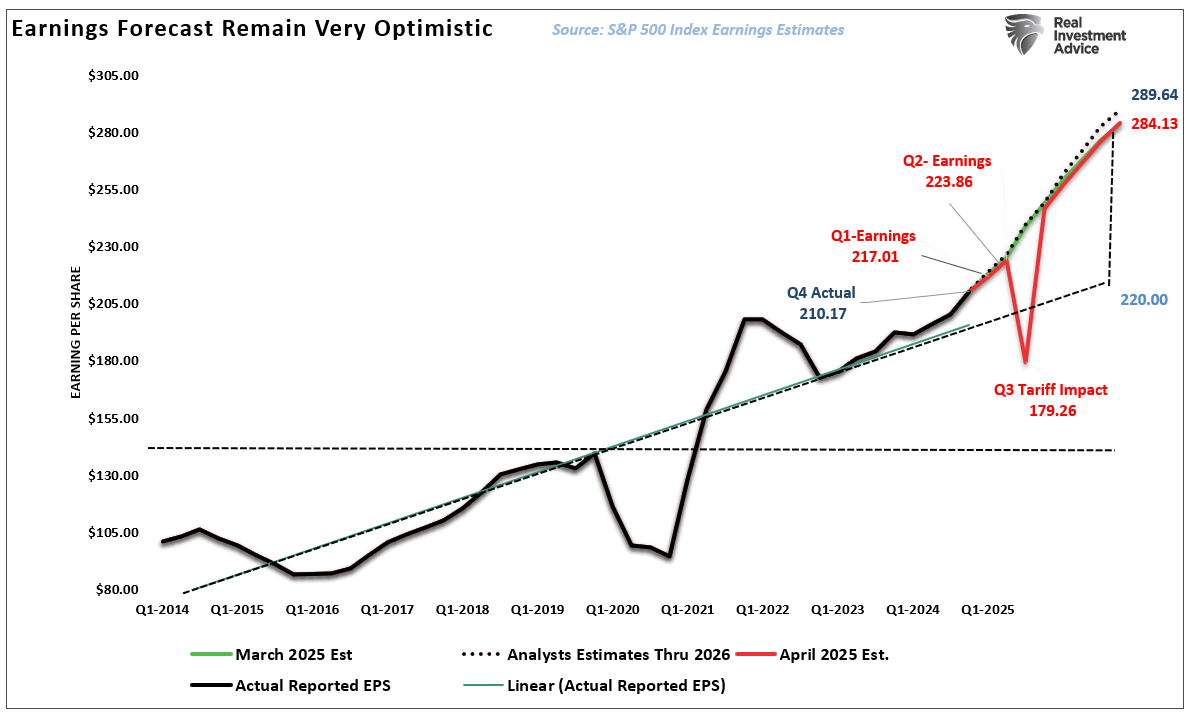

เกี่ยวกับรายได้และการประเมินมูลค่าวอลล์สตรีทคาดว่าจะได้รับผลกระทบหนึ่งในสี่จากภาษี ดังที่แสดงรายได้สำหรับไตรมาสที่ 1 คาดว่าจะอยู่ที่ $ 217/หุ้นลดลงจาก $ 226.54 หนึ่งปีที่ผ่านมา แต่ที่น่าสนใจคาดว่ากำไรไตรมาส 2 คาดว่าจะเพิ่มขึ้นเป็น $ 223.86 โดยประมาณเมื่อประมาณการไตรมาส 1 เริ่มต้นเมื่อปีที่แล้ว

อย่างไรก็ตามในไตรมาสที่ 3 คาดว่ารายได้จะลดลงอย่างรวดเร็วเพียงแค่ $ 179/หุ้น หากตระหนักว่ารายได้ลดลง 20% จะค่อนข้างสำคัญ นี่เป็นปัญหาโดยเฉพาะอย่างยิ่งสำหรับตลาดทุนเมื่อกำหนดทวีคูณการประเมินราคาล่วงหน้า ตัวอย่างเช่นสมมติว่าการซื้อขายในตลาดที่ 18x หลายค่าใช้จ่าย $ 179 ในรายได้จะปักหมุดมูลค่ายุติธรรมของตลาดที่ 3,222 สิ่งนี้จะลดลงเกือบ 40% จากการปิดของวันศุกร์

หลังจากการลดลงของรายได้ที่คมชัดนักวิเคราะห์ของ S&P International คาดว่ากำไรไตรมาส 4 จะดีดตัวขึ้นอย่างรวดเร็วในการประมาณการก่อนหน้านี้ สมมติฐานดังกล่าวชี้ให้เห็นว่าพวกเขาเชื่อว่าภาษีจะชั่วคราวและการบริหารของทรัมป์จะเจรจาต่อรอง “ ไม่มีอัตราภาษี” ข้อตกลงกับคู่ค้าของเรา ในขณะที่อาจเป็นกรณีนี้ฉันไม่ได้มองโลกในแง่ดี

อย่างไรก็ตามผลลัพธ์ที่เกิดขึ้นจะนำไปสู่การประมาณการที่ลดลงในปี 2026 ใกล้เคียงกับแนวโน้มการเติบโตเชิงเส้นในระยะยาว นั่นคือสิ่งที่ผลผลิตเพิ่มขึ้นแสดงให้เห็นว่าเศรษฐกิจช้าลงและอัตราเงินเฟ้อลดลง นั่นเป็นการยกเว้นการขยายตัวของวิกฤตการณ์ตลาดตราสารหนี้ในปัจจุบันไปสู่เหตุการณ์ที่เกี่ยวข้องกับเครดิตที่สำคัญยิ่งขึ้นซึ่งเริ่มส่งผลกระทบต่อธนาคารหลัก

ความไม่แน่นอนนี้ทั้งในนโยบายและตลาดเป็นเหตุผลว่าทำไมเราถึงลดความเสี่ยงในตอนนี้

ตอนนี้เราลดความเสี่ยง

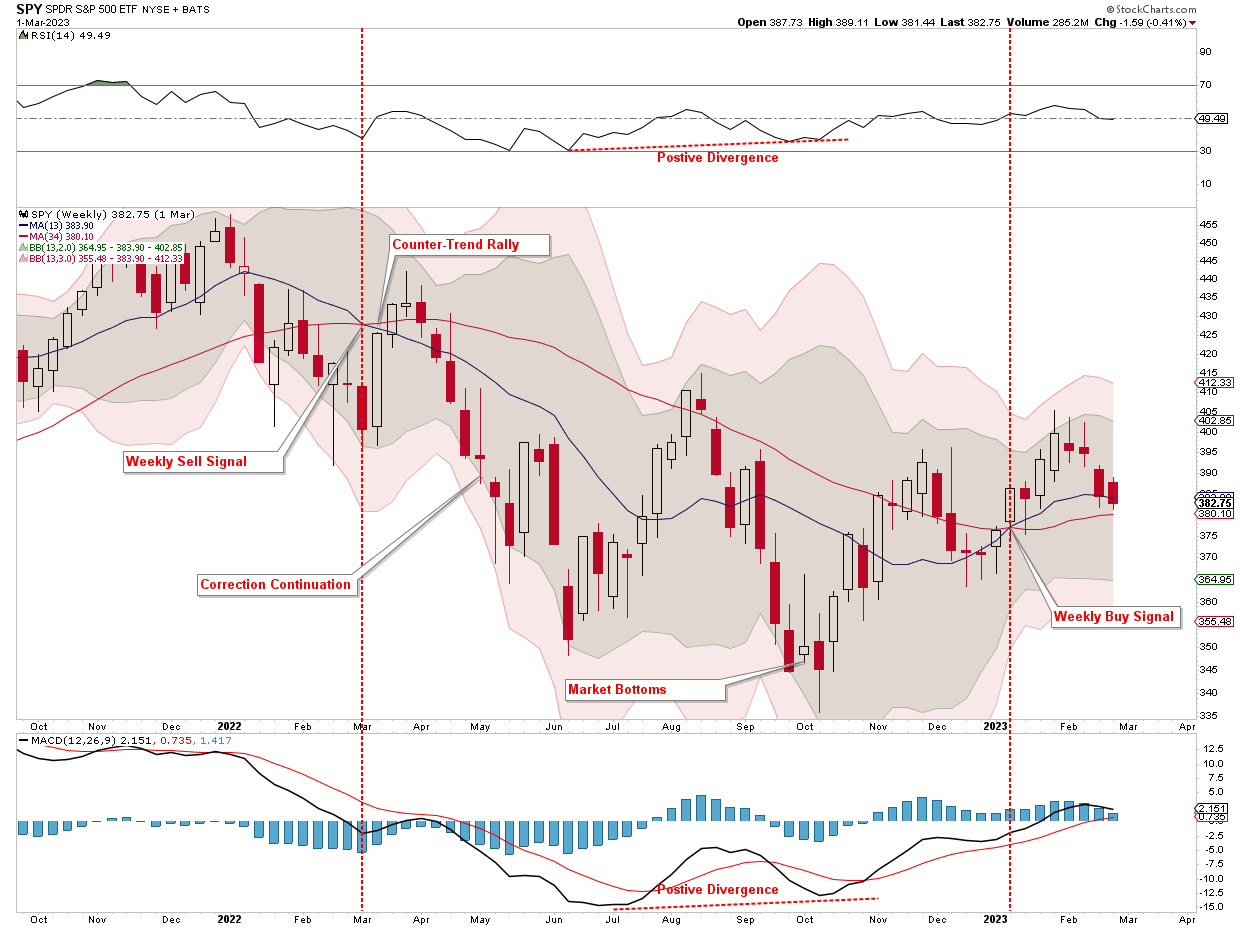

ตามที่กล่าวไว้ในโพสต์ของสัปดาห์ที่แล้ว “ ความหวังในความกลัว” รายสัปดาห์ “ ขายสัญญาณ” ถูกกระตุ้น

“ แผนภูมิด้านล่างเป็นการวิเคราะห์รายสัปดาห์ระยะยาวของความแข็งแรงสัมพัทธ์ (RSI) และตัวบ่งชี้โมเมนตัม (MACD) ฉันได้แสดงว่าตัวชี้วัดมีการซื้อขายในแนวโน้มรั้นและหมีสัญญาณหลักคือครอสโอเวอร์ของค่าเฉลี่ยการเคลื่อนที่ของรายสัปดาห์ การลดความเสี่ยงอย่างแม่นยำที่ด้านบน–

“ ในทางกลับกันพวกเขายังเสนอสัญญาณเมื่อนักลงทุนควรเพิ่มความเสี่ยงด้านส่วนของตลาดสัญญาณเหล่านี้เป็นเครื่องมือในการหลีกเลี่ยงการเกิดความผิดพลาดของตลาดในปี 2551 และการแก้ไขปี 2022 ปัจจุบัน RSI กำลังข้ามต่ำกว่า 50 ซึ่งอาจแนะนำกระบวนการแก้ไขอย่างต่อเนื่อง

ปัจจุบันทั้งตลาดและการเพิ่มขึ้นของผลผลิตสเปรดเตือนนักลงทุนถึงความเสี่ยงของตลาดที่สูงขึ้นซึ่งอาจทำให้ตลาดลดลงและความผันผวนที่เพิ่มขึ้น ในขณะที่ดังกล่าวไม่ได้ขัดขวางการชุมนุมที่มีความสำคัญในระยะสั้น แต่ความเสี่ยงระยะยาวดูเหมือนจะเพิ่มขึ้น

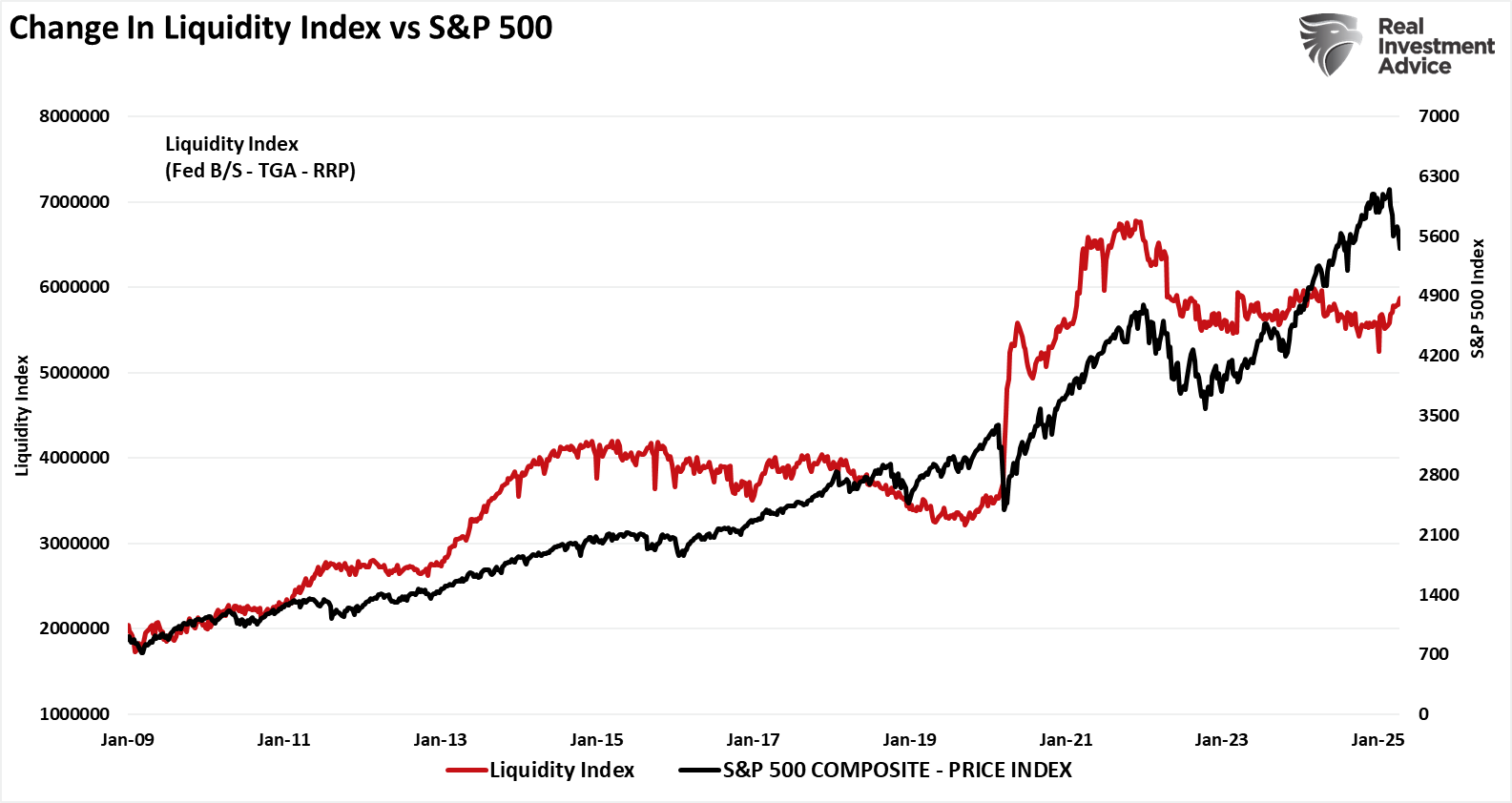

ในฐานะนักลงทุนเราไม่สามารถเพิกเฉยต่อสัญญาณเตือนได้อย่างไม่ต้องสงสัยและนี่อาจเป็นเหตุการณ์การแก้ไขระยะสั้นอย่างที่เราเห็นในช่วงการระบาดใหญ่ในปี 2563 หรือของเฟด “ Taper Tantrum” ในปีพ. ศ. 2561 การแก้ไขตลาดสั้นในกรณีเหล่านั้นและตลาดวัวกลับมาทำงานต่อ อย่างไรก็ตามเป็นที่น่าสังเกตว่าในช่วงเวลาเหล่านั้นเมื่อ “สัญญาณขาย” สั้น Federal Reserve แทรกแซงโดยการลดอัตราการเพิ่มที่พักทางการเงินหรือทั้งสองอย่าง ปัจจุบันดังที่แสดงในดัชนีสภาพคล่องของเฟดนั่นไม่ใช่กรณี

ด้วยเหตุผลเหล่านี้เราเริ่มลดความเสี่ยงในการชุมนุมในสัปดาห์นี้ ด้วยตลาดที่ยังคงขายเกินจริงเราจะไม่แปลกใจที่เห็นความต่อเนื่องของการชุมนุมในสัปดาห์นี้ สิ่งเหล่านี้จะคล้ายกับการชุมนุมสะท้อนกลับที่เราเห็นทันทีหลังจาก“ สัญญาณขาย” รายสัปดาห์ในปี 2565 วันนี้เช่นตอนนั้นผู้ขายก็ปรากฏตัวขึ้นเนื่องจากความกังวลของตลาดยังคงเพิ่มขึ้น ฉันสงสัยว่าจะเป็นกรณีนี้ในขณะที่ผู้เข้าร่วมการตลาดยังคงปรับเปลี่ยนตลาดเพื่อการเติบโตทางเศรษฐกิจที่ช้าลงและการเปลี่ยนแปลงนโยบาย ตลาดไม่ค่อยก้นโดยไม่ต้องย้อนกลับไปสู่ระดับต่ำสุดก่อนหน้าหรือตั้งค่าต่ำสุดใหม่ ด้วยความเสียหายทางเทคนิคในตลาดเราสงสัยว่าเราจะเห็นการดึงกลับก่อนที่กระบวนการแก้ไขนี้จะสิ้นสุดลง

จากมุมมองที่รั้นมากขึ้นในที่สุดการกลับรายการการประเมินค่าจะเสร็จสมบูรณ์ในที่สุด อย่างไรก็ตามนั่นไม่น่าเป็นไปได้ในอีกไม่กี่สัปดาห์ข้างหน้าหรือแม้แต่สองสามเดือนข้างหน้า

หากตลาดชุมนุมอย่างมากจากระดับปัจจุบันการดำเนินการลดความเสี่ยงของเราจะลากประสิทธิภาพของพอร์ตโฟลิโอ ฉันโอเคกับสิ่งนั้นจนกระทั่งฉันมั่นใจมากขึ้นว่ากระบวนการแก้ไขอยู่ข้างหลังเราและประโยชน์ของการได้รับทุนที่เพิ่มขึ้นนั้นมีค่ามากกว่าความเสี่ยงต่อการลงทุน ได้รับสัญญาณเตือนจากการแพร่กระจายผลผลิตรายสัปดาห์ “ ขายสัญญาณ” และชะลอการเติบโตทางเศรษฐกิจและอัตราเงินเฟ้อความเสี่ยงของตลาดดูเหมือนจะเอียงไปทางนักลงทุนชั่วคราว

สำหรับตอนนี้เราจะยังคงใช้การชุมนุมเพื่อปรับสมดุลความเสี่ยงจัดการการจัดสรรสินทรัพย์และเพิ่มระดับเงินสดที่เพิ่มขึ้น

การค้าตาม

(tagstotranslate) ตลาดหมี