{kind=link}

ในบล็อกนี้ ฉันจะแบ่งปันปัจจัยพื้นฐานที่สำคัญของกลยุทธ์การซื้อขายเพื่อช่วยให้คุณรับรู้และหลีกเลี่ยงข้อผิดพลาดทั่วไป เป้าหมายของฉันคือการจัดเตรียมความรู้ให้กับคุณเพื่อการตัดสินใจที่ชาญฉลาดยิ่งขึ้นและหลีกเลี่ยงกับดักที่เทรดเดอร์รายใหม่จำนวนมากตกอยู่ใน

กลยุทธ์การซื้อขายประเภทต่างๆ

สำหรับกลยุทธ์การซื้อขายที่เป็นระบบ (การใช้บอทเพื่อดำเนินการซื้อขาย) ทั้งหมดจัดอยู่ในกลยุทธ์สองประเภทต่อไปนี้

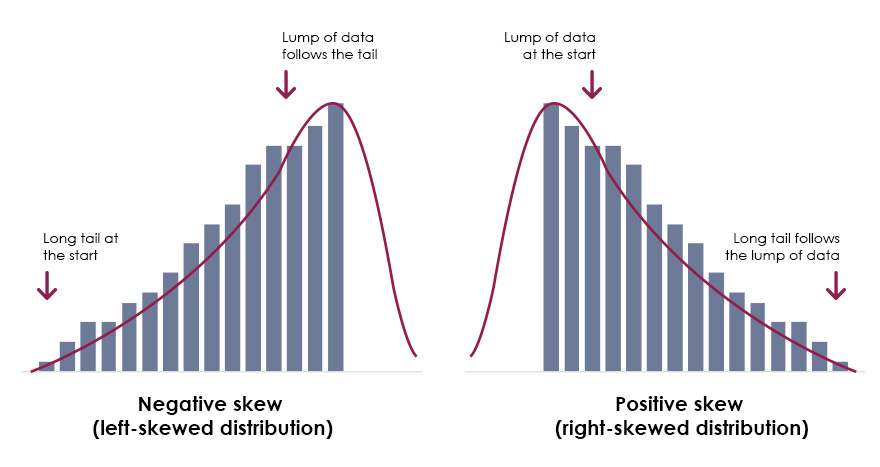

การเอียงเชิงบวก

กลยุทธ์การเบ้เชิงบวกมีลักษณะเฉพาะคือการสูญเสียเล็กน้อยบ่อยครั้งและการชนะครั้งใหญ่ที่ไม่บ่อยนัก ดังที่แสดงในกราฟ การกระจายมีลักษณะเป็นหางยาวในด้านบวก ซึ่งแสดงถึงศักยภาพในการได้รับกำไรอย่างมีนัยสำคัญ ในขณะที่ผลลัพธ์ส่วนใหญ่จะกระจุกตัวอยู่ที่การขาดทุนเล็กน้อย กลยุทธ์เหล่านี้มักจะมี อัตราการชนะต่ำ แต่มีอัตราส่วนผลตอบแทนต่อความเสี่ยงสูง–

ตัวอย่างของกลยุทธ์การบิดเบือนเชิงบวกคือ แนวโน้มต่อไปนี้โดยที่กลยุทธ์มีเป้าหมายเพื่อรวบรวมแนวโน้มขนาดใหญ่ที่ไม่บ่อยนักในตราสารตัวหนึ่งตลอดระยะเวลาหนึ่งปี แม้ว่าการขาดทุนอาจเกิดขึ้นบ่อยครั้ง แต่แนวโน้มขนาดใหญ่เป็นครั้งคราวสามารถชดเชยการขาดทุนได้มากกว่า ทำให้กลยุทธ์เหล่านี้สามารถสร้างผลกำไรได้มากในระยะยาว

เอียงเชิงลบ

ในทางกลับกัน กลยุทธ์การบิดเบือนเชิงลบนั้นมีลักษณะพิเศษคือการได้กำไรเล็กน้อยบ่อยครั้งและการสูญเสียครั้งใหญ่เป็นครั้งคราว การกระจายตัวมีหางยาวเอียงไปทางด้านลบ สะท้อนถึงความเสี่ยงของการขาดทุนอย่างมีนัยสำคัญ กลยุทธ์เหล่านี้มักจะมี อัตราการชนะสูงเนื่องจากมีกำไรเล็กๆ น้อยๆ สะสมอยู่สม่ำเสมอ แต่ก็เสี่ยงต่อการขาดทุนที่รุนแรงไม่บ่อยนัก

ตัวอย่างของกลยุทธ์การบิดเบือนเชิงลบ ได้แก่ ดำเนินการค้าขาย และ การเดิมพันแบบกระจาย– ตัวอย่างเช่น ในการซื้อขายแบบ Carry Commerce เทรดเดอร์จะได้รับผลกำไรเล็กน้อยสม่ำเสมอจากการใช้ประโยชน์จากส่วนต่างของอัตราดอกเบี้ย แต่ต้องเผชิญกับความเสี่ยงที่สำคัญในระหว่างการปรับฐานของตลาดอย่างกะทันหันหรือเหตุการณ์ที่มีความผันผวนสูง

ลักษณะโดยสรุปของกลยุทธ์

|

การเอียงเชิงบวก |

เอียงเชิงลบ |

|---|---|

|

อัตราการชนะต่ำ |

อัตราการชนะสูง |

|

กำไรมหาศาลในบางครั้ง |

การสูญเสียครั้งใหญ่ในบางครั้ง |

|

อัตราส่วนความเสี่ยงต่อผลตอบแทนสูง |

อัตราส่วนความเสี่ยงต่อผลตอบแทนต่ำ |

กลยุทธ์การซื้อขายเกือบทั้งหมดจัดอยู่ในหนึ่งในสองประเภทนี้และ ไม่มีกลยุทธ์ที่สมบูรณ์แบบที่มีอัตราการชนะสูง อัตราส่วนรางวัลต่อความเสี่ยงสูง และการขาดทุนน้อยที่สุด นี่เป็นหลักการพื้นฐานของกลยุทธ์การซื้อขายและการคำนึงถึงเรื่องนี้สามารถช่วยให้คุณหลีกเลี่ยงการหลอกลวงที่ชัดเจนได้หลายอย่าง

แล้วกลยุทธ์ไหนดีกว่ากัน? ความจริงก็คือไม่มีคำตอบที่ชัดเจน หากคุณวิเคราะห์กลยุทธ์การซื้อขายได้เพียงพอ คุณจะเข้าใจว่าทุกอย่างมาพร้อมกับการแลกเปลี่ยน ในการเพิ่มอัตราการชนะ คุณต้องประนีประนอมกับอัตราส่วนรางวัลต่อความเสี่ยง และในทางกลับกัน

กลยุทธ์การบิดเบือนเชิงบวกสามารถให้ชัยชนะครั้งใหญ่ได้เป็นครั้งคราว แต่ก็เป็นเช่นนั้น ต้องใช้ความอดทนและมีวินัยอย่างมากในการทนต่อการสูญเสียเล็กๆ น้อยๆ ที่เกิดขึ้นบ่อยครั้ง พบกันในวันทำการซื้อขายปกติ

ในทางกลับกัน กลยุทธ์เชิงลบที่ให้ผลกำไรเล็กน้อยบ่อยครั้งในสภาวะปกติ แต่มาพร้อมกับความเสี่ยงของการสูญเสียที่หายากและเป็นหายนะ การจัดการความเสี่ยงถือเป็นความท้าทายอย่างยิ่งกับกลยุทธ์เหล่านี้– ตัวอย่างที่มีชื่อเสียงคือ การจัดการทุนระยะยาว (LTCM)ซึ่งเป็นกองทุนเฮดจ์ฟันด์จากทศวรรษ 1990 ที่อาศัยกลยุทธ์เชิงลบอย่างมาก และในที่สุดก็ล่มสลายในช่วงวิกฤตทางการเงิน

วิธีการวัดกลยุทธ์

เมื่อเข้าใจประเภทกลยุทธ์แล้ว คำถามทั่วไปก็เกิดขึ้น: เราจะเปรียบเทียบประสิทธิภาพของกลยุทธ์การซื้อขายได้อย่างไร? แม้ว่าผลตอบแทนที่สูงมักจะดึงดูดความสนใจของเรา แต่สิ่งสำคัญคืออย่ามองข้ามความเสี่ยงที่ซ่อนอยู่ ในตลาดการเงิน ผลตอบแทนและความเสี่ยงมีความเชื่อมโยงกันโดยธรรมชาติ– หลักการพื้นฐานของการซื้อขายกำหนดว่าไม่มีกลยุทธ์ใดที่ให้ผลตอบแทนสูงและมีความเสี่ยงต่ำ การวัดความเสี่ยงจึงจำเป็นสำหรับการประเมินกลยุทธ์ใดๆ

เพื่อแสดงให้เห็นความสำคัญของความเสี่ยง ให้พิจารณาผลตอบแทนต่อไปนี้:

technique 1: (10, 8, 12, 10) technique 2: (5, 25, 7, 3) technique 3: (7, -2, 15, 20)

แต่ละกลยุทธ์เหล่านี้ให้ผลตอบแทนเฉลี่ย 10% แต่กลยุทธ์ไหนดีกว่ากัน? โดยสัญชาตญาณ หลายๆ คนจะเลือกกลยุทธ์ที่ 1 เนื่องจากความมั่นคง สิ่งนี้เน้นย้ำตัวชี้วัดสำคัญสำหรับการประเมินความเสี่ยง: ความมั่นคงหรือความไม่แน่นอนของผลตอบแทน โดยธรรมชาติแล้ว มนุษย์ไม่ชอบความเสี่ยง และเมื่อพูดถึงเรื่องเงิน เราจะมุ่งไปสู่ความสามารถในการคาดเดาได้และความไม่แน่นอนที่ลดลง

เพื่อวัดความเสี่ยงทางคณิตศาสตร์เราใช้ ความแปรปรวน และ ส่วนเบี่ยงเบนมาตรฐาน– นี่คือค่าเบี่ยงเบนมาตรฐานสำหรับกลยุทธ์ข้างต้น:

technique 1: 1.41 technique 2: 8.77 technique 3: 8.33

เพื่อรวมความเสี่ยงและผลตอบแทนเข้าเป็นมาตรการที่ครอบคลุม เราใช้ อัตราส่วนชาร์ป–

Sharpe Ratio จะวัดว่าผลตอบแทนของการลงทุนสามารถชดเชยความเสี่ยงได้ดีเพียงใด โดยจะเปรียบเทียบผลตอบแทนเฉลี่ยของการลงทุน (สูงกว่าอัตราปลอดความเสี่ยง) กับความผันผวน (ส่วนเบี่ยงเบนมาตรฐานของผลตอบแทน)

เพื่อให้แนวคิดนี้ง่ายขึ้น เราสามารถใช้ผลตอบแทนหารด้วยส่วนเบี่ยงเบนมาตรฐานเพื่อคำนวณอัตราส่วนชาร์ปสำหรับกลยุทธ์:

technique 1: 7.07 technique 2: 1.14 technique 3: 1.20

จาก Sharpe Ratio กลยุทธ์ที่ 1 มีความโดดเด่นอย่างชัดเจนด้วยผลตอบแทนที่ปรับตามความเสี่ยงได้เหนือกว่า

ตอนนี้ สมมติว่าคุณสามารถเลือกได้ระหว่างกลยุทธ์ 2 หรือกลยุทธ์ 3 เท่านั้น Sharpe Ratio แสดงให้เห็นว่ากลยุทธ์ 3 ดีกว่าเล็กน้อย อย่างไรก็ตาม กลยุทธ์ที่ 3 ยังมีปีที่สูญเสีย ทำให้เกิดความไม่แน่นอนเพิ่มเติม ซึ่งสามารถวัดได้โดย การเบิกเงิน–

เพื่อพิจารณาการเบิกจ่ายควบคู่ไปกับผลตอบแทน เราใช้ตัวชี้วัดอื่น: อัตราส่วนคาลมาร์–

Calmar Ratio จะเปรียบเทียบผลตอบแทนเฉลี่ยต่อปีของการลงทุนกับ Drawdown สูงสุด โดยให้ความสมดุลระหว่างความเสี่ยงและผลตอบแทน

ในตัวอย่างที่เรียบง่ายนี้ กลยุทธ์ที่ 1 และ 2 ไม่มีการขาดทุน ส่งผลให้มีอัตราส่วน Calmar ที่ไม่มีที่สิ้นสุด อย่างไรก็ตาม ในสถานการณ์จริง การขาดทุนเป็นสิ่งที่หลีกเลี่ยงไม่ได้ ทำให้อัตราส่วนนี้เชื่อถือได้สำหรับการเปรียบเทียบกลยุทธ์

การแสดงที่สมจริงคืออะไร?

ถึงตอนนี้ เราเข้าใจแล้วว่าไม่มีกลยุทธ์ที่สมบูรณ์แบบ ผลตอบแทนที่สูงกว่าย่อมมาพร้อมกับความเสี่ยงที่สูงกว่าเสมอ ผู้ค้าที่ดีที่สุดสามารถทำได้คือ สำรวจแนวคิดการซื้อขายที่หลากหลายเพื่อเพิ่มผลตอบแทน และ ใช้การกระจายความเสี่ยงเพื่อลดความเสี่ยง– แม้แต่กลยุทธ์การซื้อขายขั้นสูงสุดก็ยังมีขีดจำกัด

ตามเชิงประจักษ์แล้ว Sharpe Ratio สำหรับกลยุทธ์การซื้อขายที่ใช้งานอยู่นั้นแทบจะไม่เกิน 2 เลย กลยุทธ์ที่ดำเนินการเหนือเกณฑ์นี้ในระยะเวลาที่ขยายออกไปไม่น่าจะยั่งยืนอย่างมาก

ตัวอย่างเช่น, การจัดการทุนระยะยาว (LTCM)ซึ่งเป็นกองทุนเฮดจ์ฟันด์ที่มีชื่อเสียงในช่วงทศวรรษ 1990 ในตอนแรกได้รับผลตอบแทนเกือบ 40% ต่อปีโดยมีการเบิกเงินน้อยที่สุด อย่างไรก็ตาม ใช้กลยุทธ์การบิดเบือนเชิงลบ และวิกฤตการณ์ทางการเงินก็กวาดล้างมันไปในท้ายที่สุด แม้ว่าจะมีปัจจัยหลายประการที่อยู่เบื้องหลังการล่มสลายของ LTCM แต่ประเด็นสำคัญที่ชัดเจนก็คือ ไม่มีกลยุทธ์ใดที่จะมีประสิทธิภาพเหนือกว่าอย่างสม่ำเสมอ (Sharpe Ratio > 2) ในระยะยาว

โดยทั่วไป:

- Sharpe Ratio > 1.0 ถือว่าดีมาก

- การเพิ่มผลตอบแทนจำเป็นต้องยอมรับความเสี่ยงมากขึ้นเสมอ

การแลกเปลี่ยนนี้เป็นข้อจำกัดพื้นฐาน คล้ายกับแรงโน้มถ่วงของสิ่งมีชีวิตบนโลก

เหตุใด Backtest บางรายการจึงดูดีเกินกว่าที่จะเป็นจริงได้

เมื่อเรียกดูตลาดกลยุทธ์ คุณอาจพบกับกลยุทธ์ที่มีอัตราส่วน Sharpe สูงเกินจริง ผลลัพธ์ที่ “ไม่อยู่ในแผนภูมิ” เหล่านี้มักมีปัญหาพื้นฐาน:

ฟิตเกิน

การติดตั้งมากเกินไปเกิดขึ้นเมื่อกลยุทธ์ได้รับการปรับแต่งให้เหมาะกับข้อมูลในอดีตมากเกินไป โดยจะดักจับสัญญาณรบกวนและความสุ่มที่จะไม่เกิดซ้ำอีกในอนาคต มันเหมือนกับการท่องจำคำตอบสำหรับการทดสอบเฉพาะเจาะจงแทนที่จะทำความเข้าใจวิชานั้น กลยุทธ์ดังกล่าวทำงานได้ดีเป็นพิเศษในการทดสอบย้อนหลังแต่ล้มเหลวในตลาดสด

การทดสอบย้อนกลับที่ไม่สมบูรณ์

การทดสอบย้อนหลังในแพลตฟอร์มอย่าง MetaTrader มีข้อจำกัดมากมาย รวมถึงข้อมูลคุณภาพต่ำ ค่า Tick ที่ไม่ถูกต้อง และต้นทุนที่ขาดไป (เช่น ค่าสวอปหรือค่าธรรมเนียม) แม้ว่าปัญหาเหล่านี้จะได้รับการแก้ไขแล้ว แต่ผลการทดสอบย้อนหลังควรเป็นเพียงการประมาณการทิศทางเท่านั้น ไม่ใช่ตัวทำนายประสิทธิภาพการซื้อขายแบบเรียลไทม์

ละเลยต้นทุนการซื้อขาย

สำหรับกลยุทธ์ที่ใช้งานอยู่ ต้นทุนการซื้อขายอาจใช้มากกว่า 30% ของกำไร ค่าใช้จ่าย เช่น สเปรด ค่าคอมมิชชัน และสลิปเพจจะแตกต่างกันไปขึ้นอยู่กับเลเวอเรจและโบรกเกอร์ และการทดสอบย้อนหลังหลายๆ รายการไม่ได้คำนึงถึงค่าใช้จ่ายในโลกแห่งความเป็นจริงเหล่านี้

ความเสี่ยงที่ไม่มีการจัดการ

แม้แต่กลยุทธ์ที่ได้ผลดีเยี่ยมก็อาจมีความเสี่ยงได้ คำถามสำคัญที่ต้องถาม ได้แก่ :

- มีการจัดการความเสี่ยงอย่างไร?

- ใช้กลยุทธ์เชิงลบที่มีแนวโน้มที่จะสูญเสียอย่างร้ายแรงหรือไม่?

กลยุทธ์ที่ปรากฏบนกระดาษว่า “ดีเกินจริง” อาจขาดการบริหารความเสี่ยงที่แข็งแกร่ง

เราเข้าถึงการพัฒนากลยุทธ์อย่างไร

ที่ @ลูก้าเรามุ่งเน้นไปที่กลยุทธ์ที่ขับเคลื่อนด้วยแนวคิดซึ่งมีพื้นฐานมาจากแนวคิดการซื้อขายที่ได้รับการวิจัยมาอย่างดี เพื่อหลีกเลี่ยงการติดตั้งมากเกินไปโดยเน้นประสิทธิภาพ เราจึงเน้นการออกแบบที่แข็งแกร่งและการทดสอบที่สมจริง แนวทางการลดความเสี่ยงของเราประกอบด้วย:

- การควบคุมการหยุดการขาดทุนที่เข้มงวด

- อย่างสูง พอร์ตการลงทุนที่หลากหลาย ข้ามตลาดหลายแห่ง

- การถ่วงน้ำหนักความเสี่ยงตาม ความสัมพันธ์มากกว่าประสิทธิภาพ–

ในระหว่างการทดสอบ เราจะแก้ไขข้อจำกัดของการทดสอบย้อนหลังโดย:

- การใช้ข้อมูลคุณภาพสูง

- การนำไปปฏิบัติ การจำลองแบบออฟไลน์ เพื่อคิดต้นทุนตามความเป็นจริง

- การประเมินเครื่องมือเป็นระยะเวลานาน (10 ปีขึ้นไป)

สรุป

ในบล็อกนี้ เราได้พูดคุยถึงหลักการและลักษณะของกลยุทธ์การซื้อขาย วิธีวัดประสิทธิภาพ และข้อผิดพลาดที่ควรหลีกเลี่ยง ด้วยการทำความเข้าใจพื้นฐานเหล่านี้ คุณจะมีความพร้อมมากขึ้นในการระบุกลยุทธ์ที่ล้มเหลวและตัดสินใจซื้อขายโดยมีข้อมูลครบถ้วน ข้อควรจำ: ไม่มีกลยุทธ์ที่สมบูรณ์แบบ มีเพียงข้อมูลการแลกเปลี่ยนระหว่างความเสี่ยงและผลตอบแทนเท่านั้น

เกี่ยวกับเรา

เราคือ @lookatus ซึ่งเป็นทีมเทรดเดอร์และวิศวกรที่ทุ่มเทเพื่อสร้างโซลูชันการซื้อขายที่เป็นระบบและทำกำไรได้จริง ด้วยรากฐานที่แข็งแกร่งในการวิเคราะห์เชิงปริมาณและเทคโนโลยีที่ทันสมัย ภารกิจของเราคือการส่งมอบระบบการซื้อขายที่ขับเคลื่อนด้วยข้อมูลที่เชื่อถือได้ ซึ่งใช้ประโยชน์จากโอกาสทางการตลาดด้วยความแม่นยำและสม่ำเสมอ นอกเหนือจากการสร้างเครื่องมือขั้นสูงแล้ว เรายังมุ่งมั่นที่จะเพิ่มศักยภาพให้กับเทรดเดอร์ผ่านการศึกษาเชิงปฏิบัติ จัดเตรียมพวกเขาด้วยข้อมูลเชิงลึกที่ใช้งานได้จริงและนำไปปฏิบัติได้เพื่อนำทางตลาดอย่างชาญฉลาดและประสบความสำเร็จ

ติดต่อเราได้ที่: haylookatus@gmail.com