ใน op-ed สำหรับวอชิงตันโพสต์ เมื่อวันที่ 5 พฤศจิกายน พ.ศ. 2553 Ben Bernanke ทำรอบแห่งชัยชนะ โดยยกย่องความพยายามของเฟดในการสกัดกั้นวิกฤติทางการเงิน ในบทความ เขาได้กล่าวถึงวิธีที่ QE และนโยบายอื่นๆ ของ Fed ช่วยผ่อนปรนเงื่อนไขทางการเงิน หนุนความเชื่อมั่นของนักลงทุน

และราคาหุ้นที่สูงขึ้นจะช่วยเพิ่มความมั่งคั่งของผู้บริโภคและช่วยเพิ่มความมั่นใจ ซึ่งสามารถกระตุ้นการใช้จ่ายได้เช่นกัน การใช้จ่ายที่เพิ่มขึ้นจะนำไปสู่รายได้และผลกำไรที่สูงขึ้น ซึ่งในวงจรคุณธรรม จะสนับสนุนการขยายตัวทางเศรษฐกิจต่อไป

หาก Bernanke ต้องการเครดิตสำหรับนโยบายของ Fed ที่หนุนราคาหุ้น เขาควรรับผิดชอบต่อต้นทุนดังกล่าวด้วย นโยบายการเงินแบบเดียวกันนี้ซึ่งทำซ้ำหลายครั้งตั้งแต่ปี 2551 มีบทบาทสำคัญในการทำให้ช่องว่างความมั่งคั่งในอเมริการุนแรงขึ้น ดังนั้นเราจึงควรตั้งคำถามถึงการใช้คำว่า “วงจรคุณธรรม” ของเขาเพื่ออธิบายวิธีการทำงานของนโยบายการเงินสมัยใหม่

กราฟช่องว่างความมั่งคั่ง

แรงบันดาลใจสำหรับบทความนี้มาจากบทความล่าสุดของเรา ช่องว่างความมั่งคั่งและเส้นทางสู่ความเป็นทาส–

ก่อนที่จะหารือเกี่ยวกับบทบาทของเฟดในการขยายช่องว่างความมั่งคั่ง เราได้กล่าวถึงบริบทของปัญหาก่อน กราฟและข้อความอ้างอิงด้านล่างมาจากบทความ

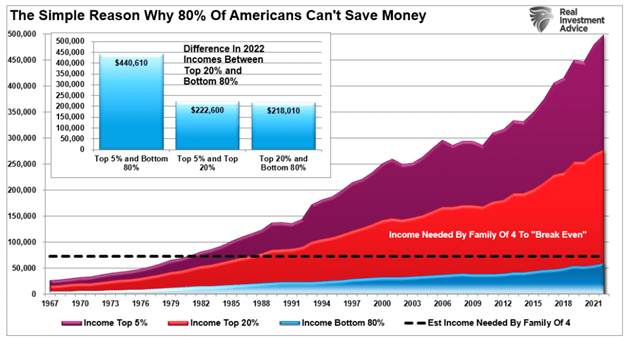

สำหรับชาวอเมริกัน 80% การสิ้นสุดของหนี้ที่มากเกินไป กลุ่มประชากรสูงวัย และการผลักดัน “นโยบายสังคมนิยม” คือการดึงความมั่งคั่งอย่างต่อเนื่องจาก “ชนชั้นกลาง” ไปสู่ ”คนรวย”

เศรษฐศาสตร์และนโยบายการเงินแบบหยดลง

–เศรษฐศาสตร์แบบหยดลง” ได้รับการประกาศเกียรติคุณโดย John Kenneth Galbreth ในปี 1982 และทำให้โด่งดังโดยประธานาธิบดี Ronald Reagan สำนวนนี้เป็นอีกชื่อหนึ่งของนโยบายเศรษฐกิจด้านอุปทาน นโยบายดังกล่าวตั้งทฤษฎีว่าประชาชนจะได้รับประโยชน์เมื่อรัฐบาลเข้ามาแทรกแซงเศรษฐกิจเพียงเล็กน้อย ตัวอย่างเช่น ภาษีที่ลดลงและกฎระเบียบที่ลดลงควรส่งเสริมกิจกรรมทางเศรษฐกิจและความเจริญรุ่งเรืองสำหรับประชาชนทั้งหมด

ทฤษฎีนี้มีเหตุผล แต่นักการเมืองทำหน้าที่ได้ไม่ดีนัก

ในปี 2008 เฟดได้นำหน้าหนึ่งจาก Playbook ทางเศรษฐกิจด้านอุปทานเพื่อหยุดยั้งวิกฤตการณ์ทางการเงิน จากจุดนั้นเป็นต้นไป วิธีการดำเนินการของ Fed ถือเป็นนโยบายการเงินที่ไหลลงมา

QE ไหลลงหรือไม่?

Ben Bernanke ไม่ใช่ประธาน Fed หรือนายธนาคารกลางคนแรกที่ใช้ QE แต่เขาทำให้มันเป็นชื่อที่ใช้ในครัวเรือนและดูเหมือนเป็นเครื่องมือถาวรในกล่องเครื่องมือของเฟด

QE มีผลกระทบสำคัญสองประการต่อตลาดการเงินและระบบธนาคาร

ประการแรก การนำสินทรัพย์ออกจากตลาดการเงินจะเปลี่ยนแปลงสมดุลระหว่างอุปสงค์และอุปทานโดยให้ราคาสูงขึ้น นอกจากนี้ เมื่อนักลงทุนเชื่อว่า QE เป็นผลบวกต่อราคาสินทรัพย์ ในกรณีนี้ ความต้องการก็เพิ่มขึ้น ซึ่งยิ่งเป็นแรงผลักดันให้ราคาสินทรัพย์สูงขึ้น

ประการที่สอง เฟดซื้อพันธบัตรจากธนาคารพร้อมทุนสำรอง เงินสำรองเป็นรูปแบบหนึ่งของเงินที่ทำธุรกรรมได้ระหว่างธนาคารหรือกับ Fed เท่านั้น เงินสำรองสนับสนุนสินเชื่อของธนาคารและการซื้อสินทรัพย์ ดังนั้นเมื่อมีทุนสำรองมากขึ้น ธนาคารจึงสามารถกู้ยืมและซื้อสินทรัพย์ได้ง่ายขึ้น นอกจากนี้ เงินกู้ธนาคารบางประเภท โดยเฉพาะสินเชื่อเพื่อซื้อหลักทรัพย์หรือซื้อคืน ทำให้เกิดความต้องการสินทรัพย์เพิ่มเติม

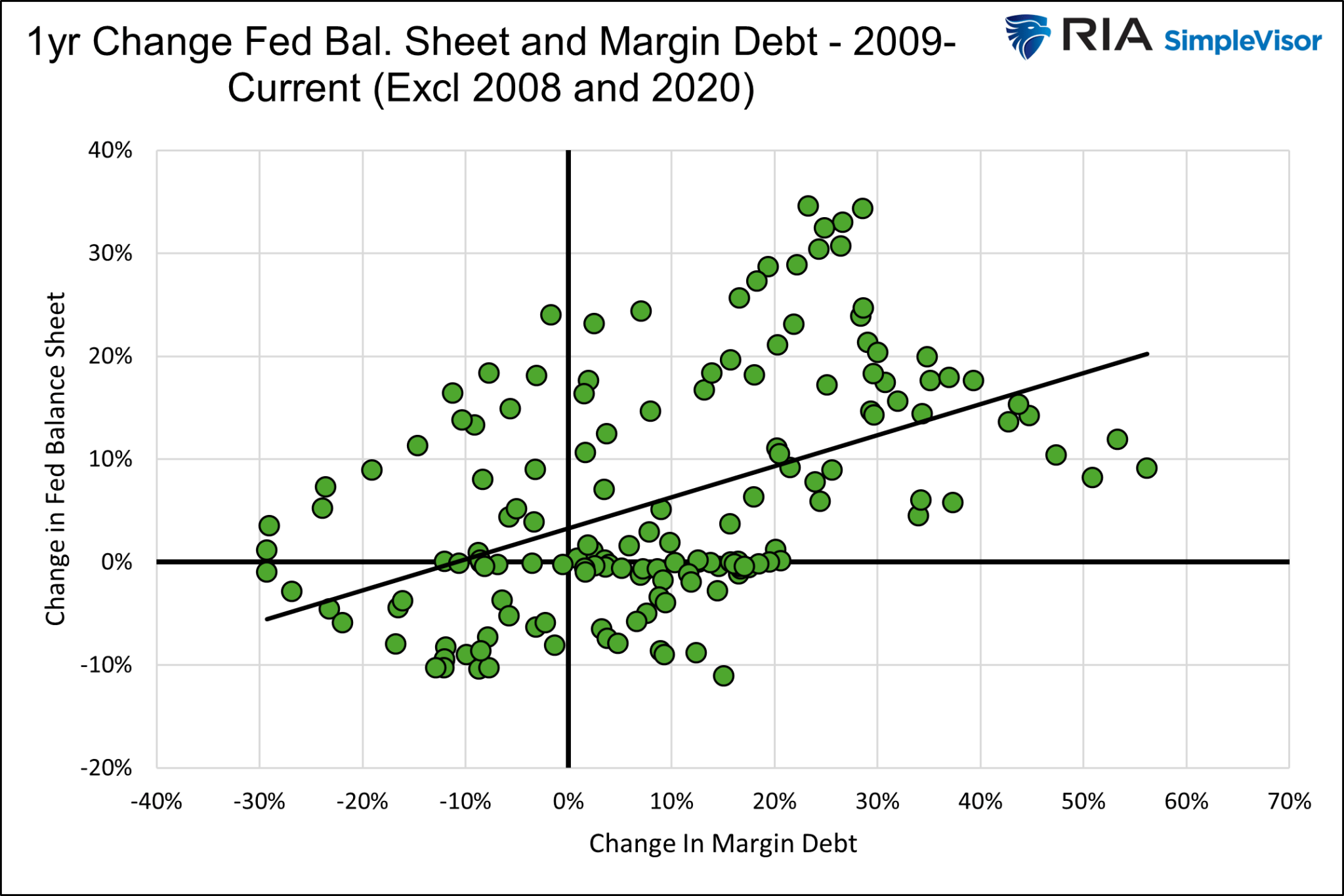

แผนภาพกระจายด้านล่างแสดงความสัมพันธ์เชิงบวกระหว่างเปอร์เซ็นต์การเปลี่ยนแปลงของหนี้มาร์จิ้นในหนึ่งปีกับงบดุลของเฟด

ราคาหุ้นและสินทรัพย์ที่สูงขึ้นควบคู่ไปกับการก่อหนี้ที่มากขึ้นคือการผสมผสานที่ลงตัวสำหรับนักลงทุน

กราฟของกราฟทั้งหมด

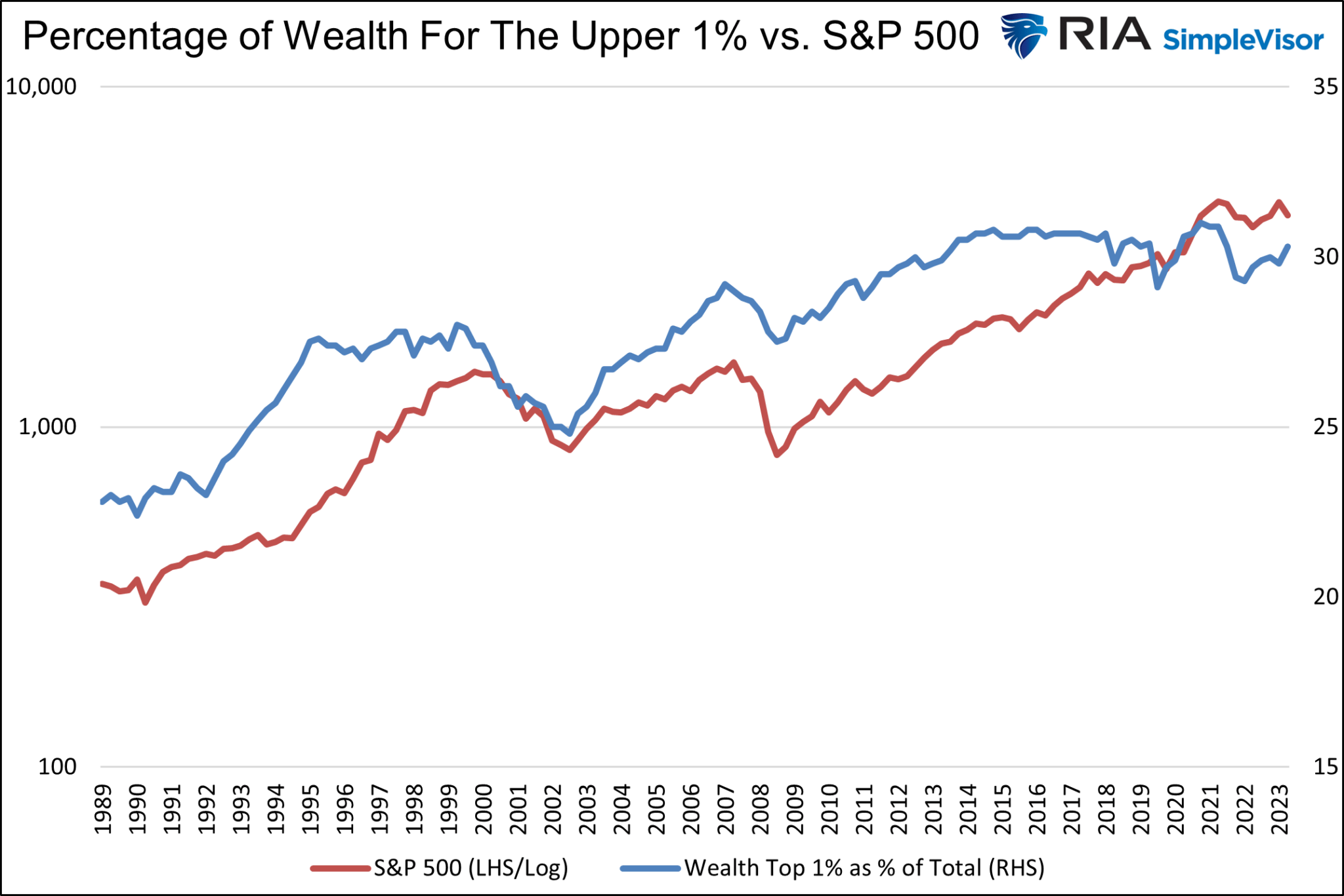

ด้วยคำอธิบายว่านโยบายการเงินแบบไหลลงช่วยหนุนราคาสินทรัพย์เพื่อให้บรรลุเป้าหมายของ Fed ได้อย่างไร เราจะแบ่งปันกราฟที่อธิบายว่าเหตุใดนโยบายของ Fed จึงขยายช่องว่างความมั่งคั่ง

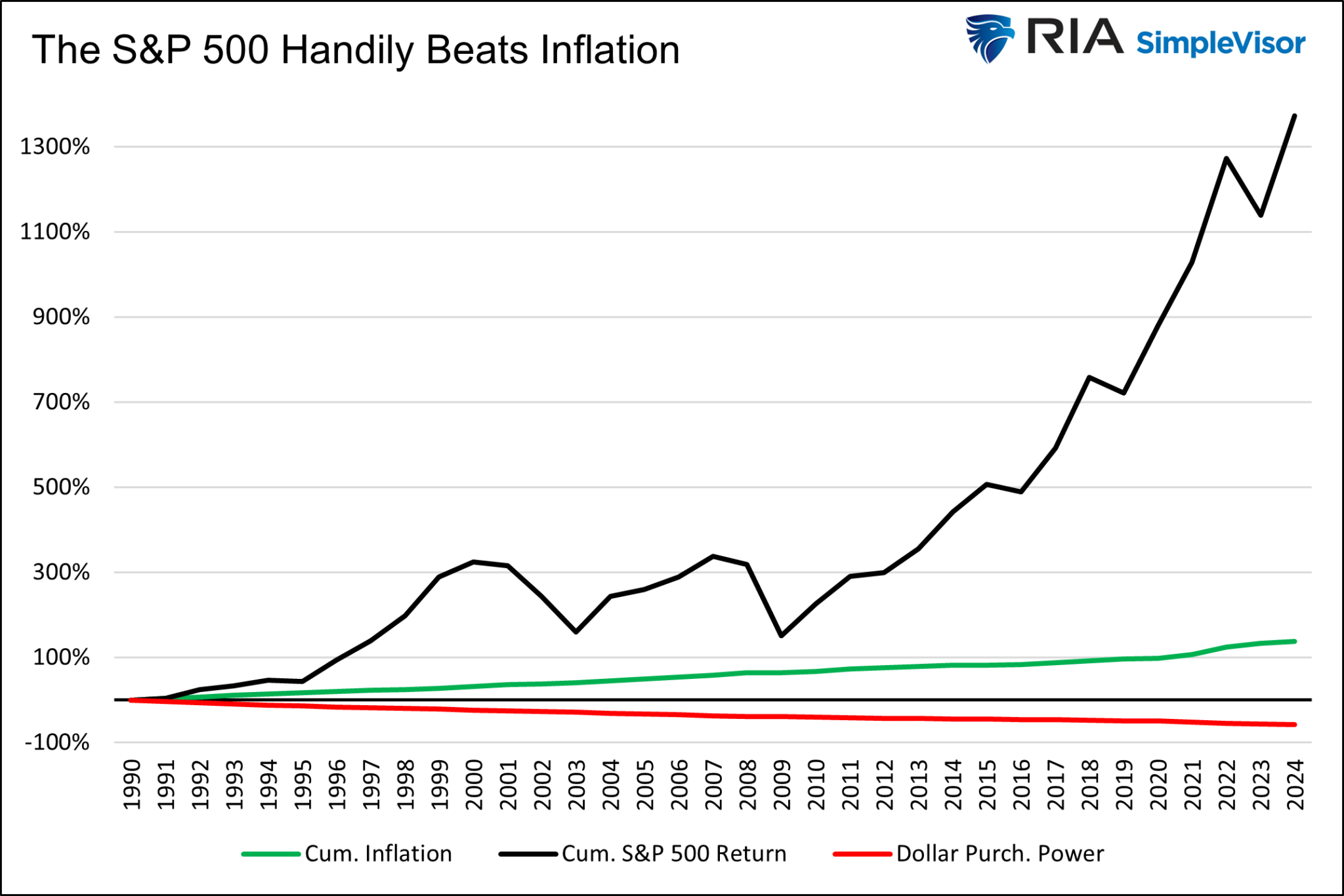

ตั้งแต่ปี 1990 กำลังซื้อของเงินดอลลาร์ลดลงกว่า 50% ในขณะเดียวกัน S&P 500 ก็เพิ่มขึ้นมากกว่า 1,300% ผู้ที่มีพอร์ตหุ้นเพียงพอสามารถชดเชยกำลังซื้อที่ลดลงของเงินดอลลาร์ได้มากกว่า ผู้ที่ไม่มีหุ้นก็ทิ้งไว้ข้างหลัง

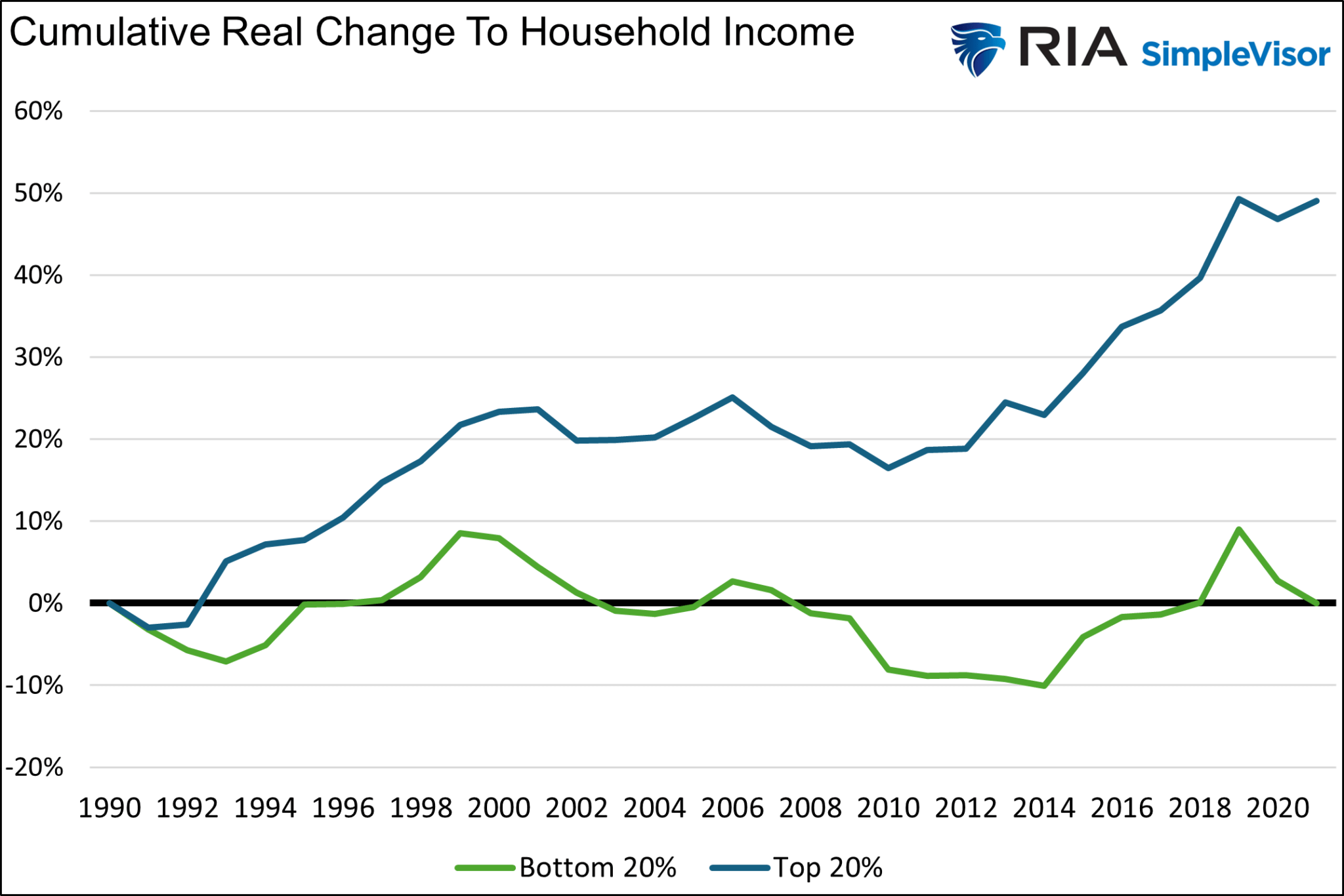

นอกจากนี้ ก็ไม่ได้ช่วยให้รายได้ที่แท้จริงของครัวเรือนสำหรับกลุ่ม 20% ต่ำสุดนั้นไม่เปลี่ยนแปลงนับตั้งแต่ปี 1990 ในช่วงเวลาเดียวกัน รายได้ครัวเรือนที่แท้จริงสำหรับกลุ่มประชากร 20% บนของรายได้ได้เพิ่มขึ้นประมาณ 50%

แบ่งปันความมั่งคั่ง

ผู้มั่งคั่งได้เห็นค่าจ้างและมูลค่าของสินทรัพย์ทางการเงินของพวกเขาเพิ่มขึ้นมากกว่าอัตราเงินเฟ้อมาก ในเวลาเดียวกัน ระดับความมั่งคั่งและรายได้ที่ต่ำกว่าได้เห็นรายได้ที่แท้จริงเพิ่มขึ้นอย่างดีที่สุด และแทบไม่ได้รับผลประโยชน์จากราคาหุ้นที่สูงขึ้นเลย

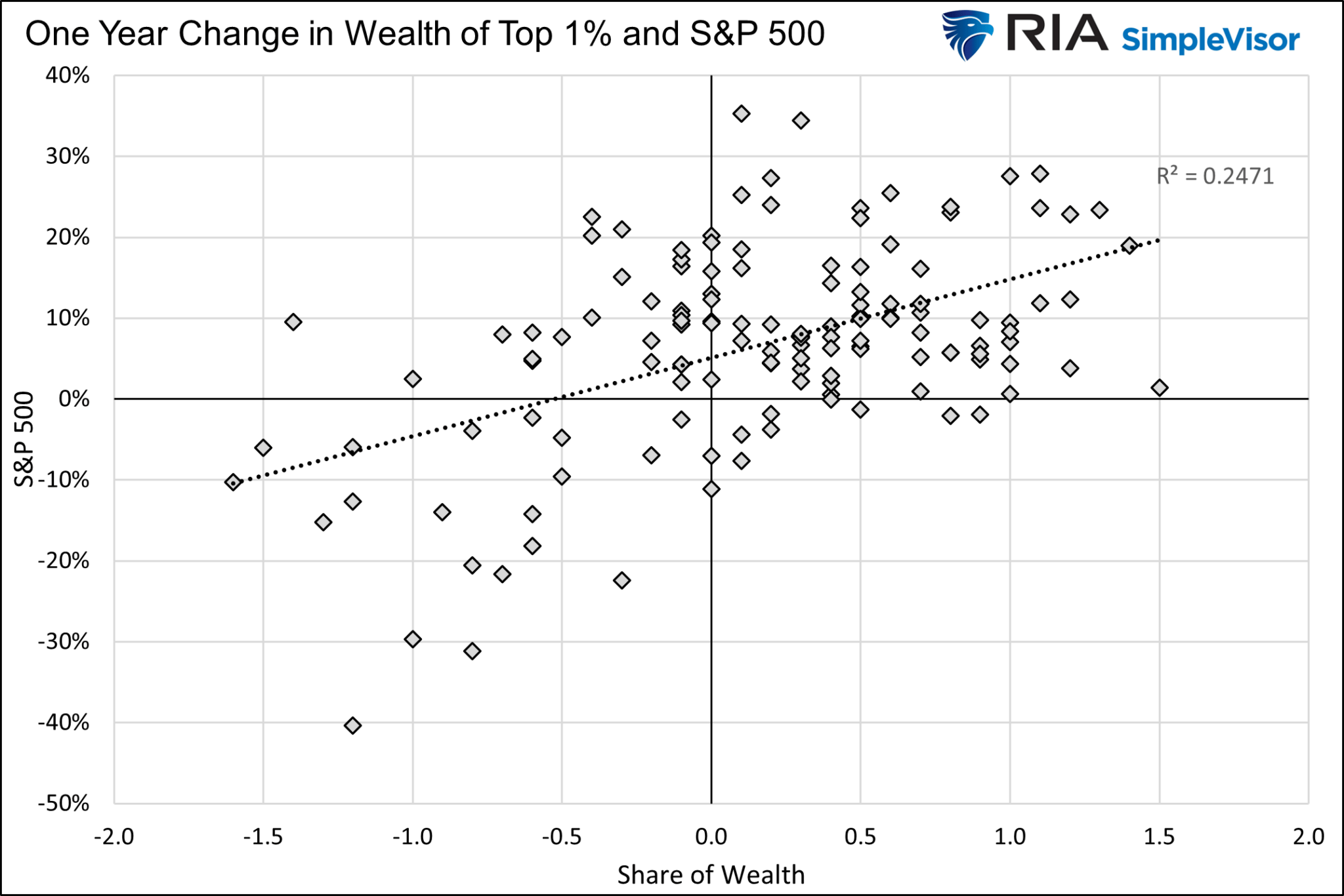

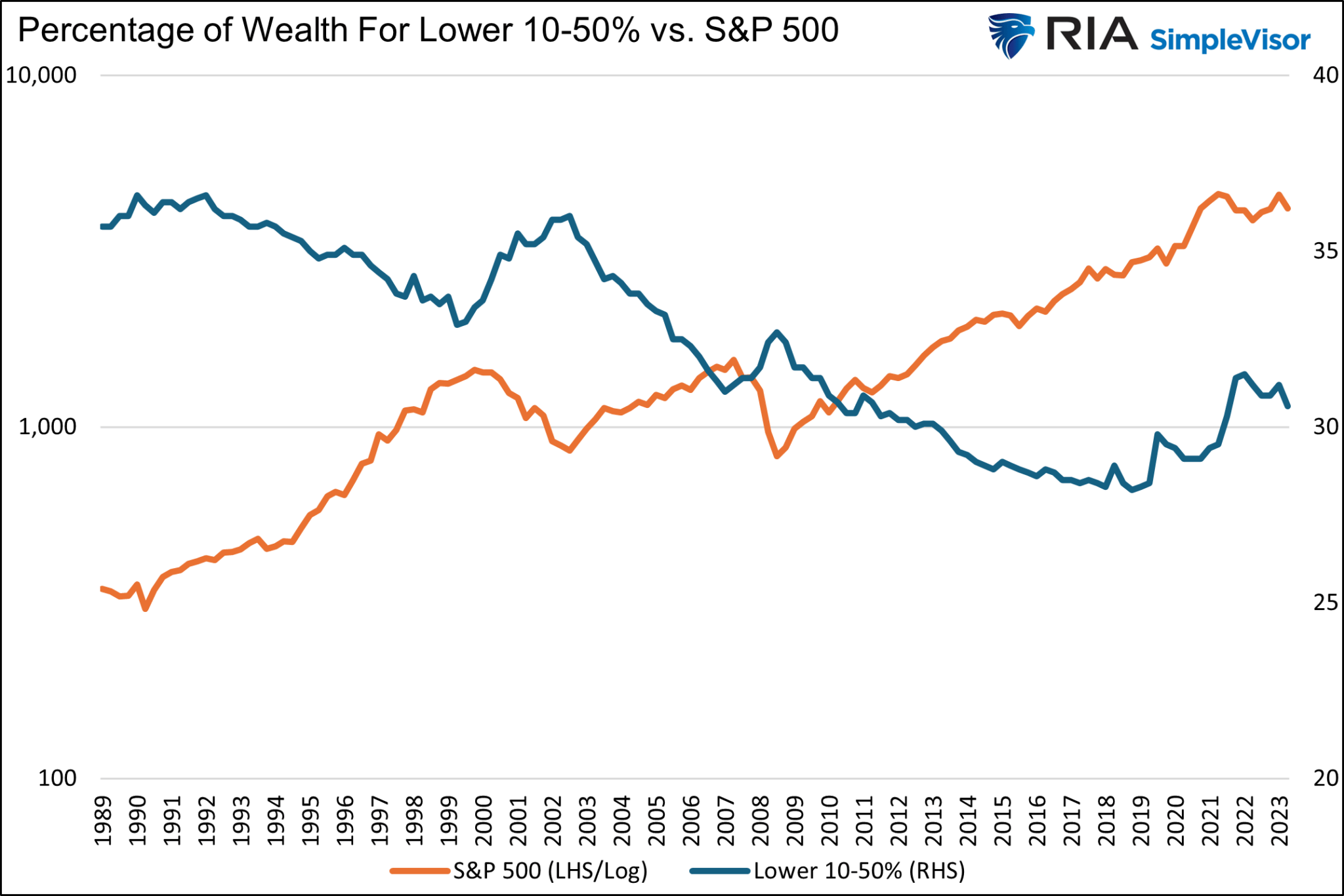

กราฟทั้งสองด้านล่างแสดงให้เห็นว่าเปอร์เซ็นต์ของความมั่งคั่งที่คน 1% แรกเป็นเจ้าของและการเปลี่ยนแปลงใน S&P 500 มีความสัมพันธ์กันอย่างไร

ในทางตรงกันข้าม ความมั่งคั่งรวมของคนครึ่งล่างของประเทศส่วนใหญ่ โดยคิดเป็นเปอร์เซ็นต์ของความมั่งคั่งทั้งหมด มีความสัมพันธ์เชิงลบกับ S&P 500

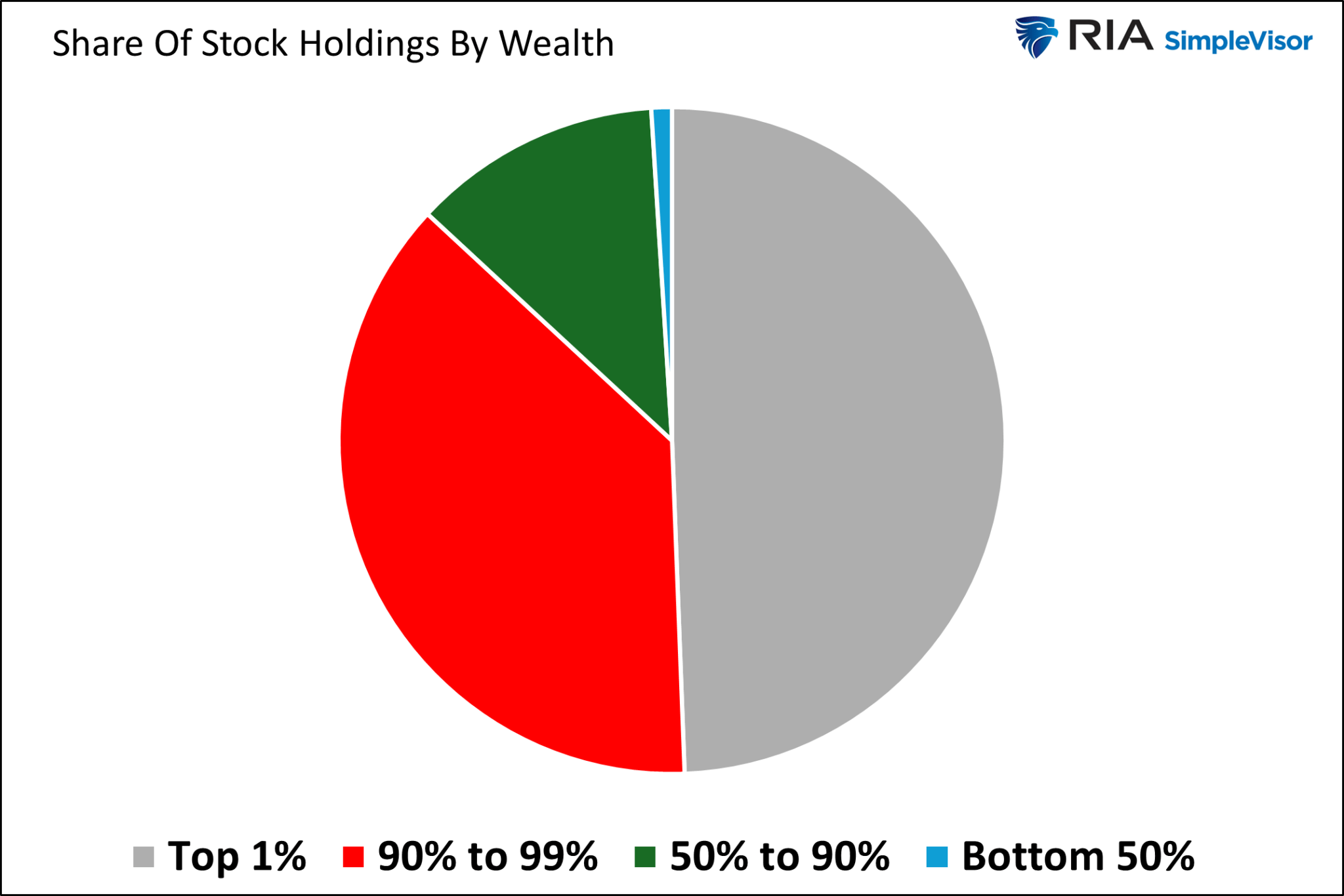

มีคำอธิบายที่ตรงไปตรงมาว่าเหตุใดความสัมพันธ์ระหว่างส่วนแบ่งความมั่งคั่งของคนรวยกับส่วนแบ่งของประชากรที่เหลือจึงมีความสัมพันธ์ที่ขัดแย้งกับ S&P 500 ประชากร 10% ถือหุ้นเกือบ 90%

Trickledown นโยบายการเงิน แต้มต่อ ระบบทุนนิยม

QE และนโยบายอื่นๆ ของ Fed อาจช่วยให้เศรษฐกิจมีอัตรากำไรและรักษาตำแหน่งงานบางส่วนได้ อย่างไรก็ตาม มีหลักฐานเพียงเล็กน้อยว่าในระยะยาว ผลประโยชน์ทางเศรษฐกิจจะเพิ่มความเจริญรุ่งเรืองของประชาชนส่วนใหญ่ นอกจากนี้ ตามที่เราแบ่งปัน มีหลักฐานที่น่าสนใจว่าทำให้ช่องว่างความมั่งคั่งรุนแรงขึ้นอีก

ระบบทุนนิยมได้พิสูจน์แล้วว่าเป็นระบบเศรษฐกิจที่ดีที่สุดสำหรับการเพิ่มความมั่งคั่งของประชากรทั้งหมด ผู้ยึดมั่นหลักของระบบทุนนิยมสัญญาว่าจะให้สิ่งจูงใจทางการเงินแก่ผู้ที่ทำงานหนักและมีทักษะเฉพาะตัว แรงจูงใจดังกล่าวส่งผลให้มีผลผลิตเพิ่มขึ้น ซึ่งเป็นประโยชน์ต่อการเติบโตทางเศรษฐกิจ และช่วยให้ได้รับค่าจ้างที่สูงขึ้น และการกระจายความมั่งคั่งในวงกว้าง

น่าเสียดายที่เมื่อสิ่งจูงใจทางการเงินไม่เพียงแต่เป็นหน้าที่ของระบบทุนนิยมเท่านั้น แต่ยังเป็นผลพวงมาจากนโยบายของรัฐบาลและ Fed ประโยชน์ของระบบทุนนิยมก็ลดลง

ตัวอย่างเช่น Elon Musk ร่ำรวยเป็นพิเศษและควรได้รับรางวัลอย่างงามสำหรับทุกสิ่งที่เขาทำสำเร็จ อย่างไรก็ตาม ความมั่งคั่งของเขานั้นขึ้นอยู่กับการทำงานหนักและความเฉลียวฉลาดของเขา และจำนวนที่ Fed มอบให้เขาเป็นของขวัญผ่านนโยบายการเงินที่กระตุ้นสต๊อก แม้จะนอกประเด็นไปบ้าง แต่เราควรตั้งคำถามว่าความมั่งคั่งของเขามาจากเงินอุดหนุนจากรัฐบาลสำหรับยานพาหนะไฟฟ้าจำนวนเท่าใด

สรุป

ผลสำรวจความเชื่อมั่นทางเศรษฐกิจของประธานาธิบดีไบเดนยังย่ำแย่ แม้ว่าเศรษฐกิจจะเติบโตแข็งแกร่งและอัตราการว่างงานต่ำเป็นประวัติการณ์ก็ตาม แม้ว่าจะมีสาเหตุหลายประการที่ทำให้เกิดความแตกต่างแบบแปลกๆ แต่เราคิดว่ามันยุติธรรมที่จะกล่าวว่าประโยชน์ของการเติบโตแบบก้าวกระโดดหลังการแพร่ระบาดนั้นเกิดขึ้นอย่างไม่สมสัดส่วนกับผู้ที่อยู่ในกลุ่มที่มีรายได้สูงกว่าและผู้ที่มีหุ้น ผู้ที่ถูกทิ้งไว้เบื้องหลังซึ่งเป็นตัวแทนของประชากรส่วนใหญ่ไม่มั่นใจในการจัดการเศรษฐกิจของไบเดนและต้องทนทุกข์ทรมานจากราคาที่สูงขึ้น

คนอเมริกันส่วนใหญ่ยังคงเห็นค่าจ้างที่ไม่สามารถต่อสู้กับภาวะเงินเฟ้อได้ และมีความมั่งคั่งเพียงเล็กน้อยหรือไม่มีเลยที่ลงทุนในตลาดหุ้น คุณสามารถตำหนิพวกเขาที่ขาดความมั่นใจได้หรือไม่?

QE อาจทำหน้าที่เป็นวิธีฉุกเฉินในการเพิ่มเงินสำรองของธนาคารเข้าสู่ระบบและเพิ่มความเชื่อมั่น อย่างไรก็ตาม การใช้อย่างต่อเนื่องแม้ในช่วงที่เศรษฐกิจรุ่งเรือง มีแต่ทำให้ช่องว่างความมั่งคั่งกว้างขึ้นเท่านั้น

ไมเคิล เลโบวิทซ์, CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอของ ที่ปรึกษาอาร์ไอเอ– มีความเชี่ยวชาญในการวิจัยเศรษฐศาสตร์มหภาค การประเมินมูลค่า การจัดสรรสินทรัพย์ และการบริหารความเสี่ยง RIA บรรณาธิการร่วมและผู้อำนวยการฝ่ายวิจัย CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอ ผู้ร่วมก่อตั้ง 720 International Analysis

ติดตามไมเคิลต่อไป ทวิตเตอร์ หรือไปที่ 720global.com เพื่อการวิจัยและการวิเคราะห์เพิ่มเติม

สรุปลูกค้าสัมพันธ์ (แบบฟอร์ม CRS)

การดูโพสต์: 54

2024/05/01