{kind=link}

ความคาดหวังของนักลงทุนที่มองในแง่ดีเกินไปเกี่ยวกับผลตอบแทนของตลาดอาจเป็นปัญหาได้ ที่จะพูด–

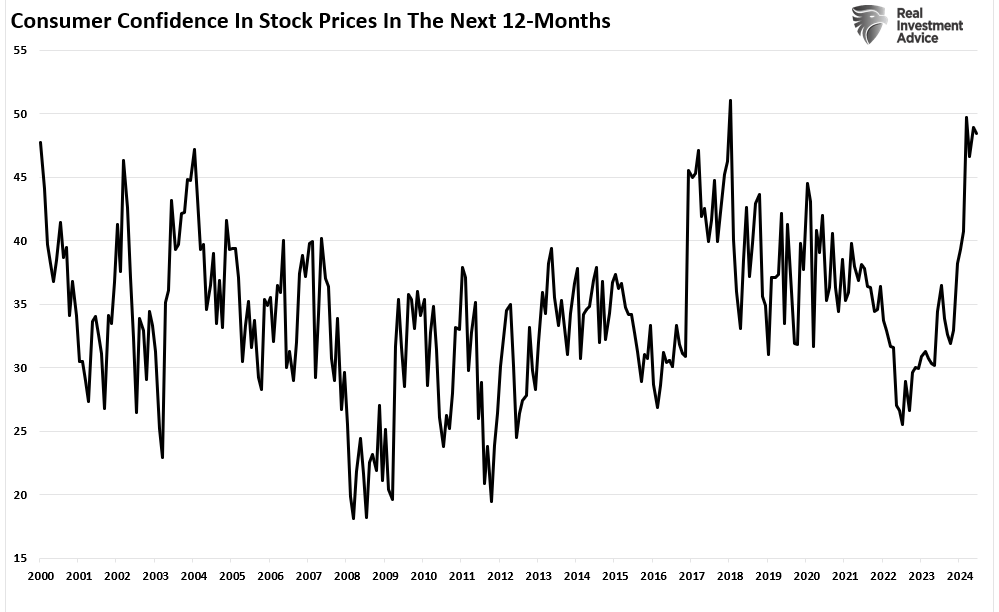

“แม้ว่าผู้บริโภคจะไม่ค่อยมีความมั่นใจเกี่ยวกับเศรษฐกิจมากนัก แต่พวกเขาก็มองตลาดหุ้นในแง่ดีเป็นอย่างยิ่ง จากรายงานความเชื่อมั่นผู้บริโภคฉบับเดียวกันจาก Convention Board พบว่า ความคาดหวังต่อราคาหุ้นที่ปรับตัวสูงขึ้นในช่วง 12 เดือนข้างหน้านั้นใกล้เคียงกับระดับสูงสุดเป็นประวัติการณ์”–

แน่นอนว่า หลังจากผ่านไป 10 ปีที่มีผลตอบแทน 12% ทำไมพวกเขาจึงไม่ควรมองในแง่ดีว่าอนาคตจะเหมือนกับอดีตมากน้อยเพียงใด ตัวอย่างที่ดีมาจากการสนทนาเมื่อเร็วๆ นี้กับบุคคลที่ต้องการให้ฉันทบทวน “แผนการเงิน” สำหรับเป้าหมายการเกษียณอายุของพวกเขา แผนดังกล่าวได้รับการสร้างขึ้นโดยหนึ่งในหลายๆ “ออกจากชั้นวาง” ซอฟต์แวร์แพ็คเกจที่รับข้อมูลรายได้ สินทรัพย์ เงินบำนาญ หลักประกันสังคม ฯลฯ ทั้งหมด จากนั้นก็แสดงสมมติฐานเกี่ยวกับมูลค่าสินทรัพย์ในอนาคตและการเบิกเงินออกเมื่อเกษียณอายุ

ปัญหาคือสมมติฐานผลตอบแทนนั้นมีข้อบกพร่องอย่างร้ายแรง

ในแผนส่วนใหญ่นี้ สมมติฐานในแง่ดีคือบุคคลทั่วไปจะมีอัตราผลตอบแทนอยู่ระหว่าง 6-10% ต่อปีเมื่อเข้าสู่วัยเกษียณ และ 4-8% ต่อปีหลังจากนั้น ข้อบกพร่องสำคัญประการแรกของแผน คือ “การทบต้น” ของผลตอบแทนรายปี ล่วงเวลา, ซึ่งจะไม่เกิดขึ้น

“มีความแตกต่างมหาศาลระหว่าง เฉลี่ย และ แท้จริง ผลตอบแทนจากเงินลงทุน ดังนั้น ในปีใดก็ตาม ผลกระทบจากการสูญเสียจะทำลายผลกระทบจากการ “ทบต้น” ของเงินรายปี

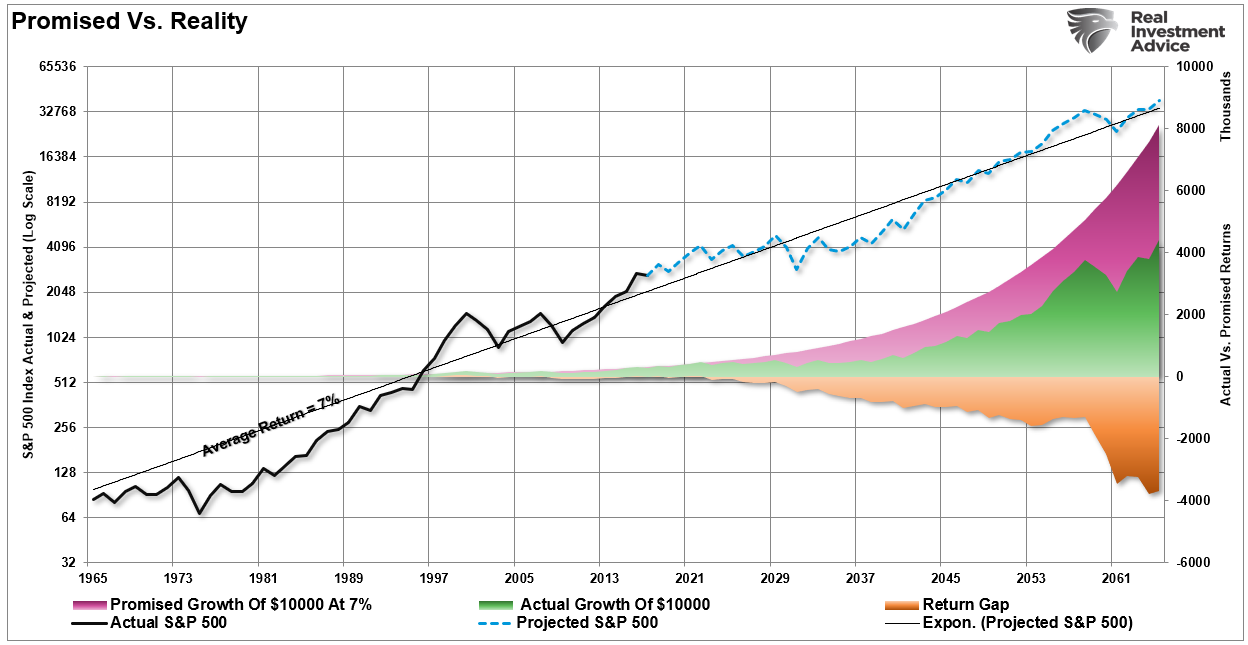

แผนภูมิด้านล่างแสดงความแตกต่างระหว่างผลตอบแทนจากการลงทุน “จริง” กับผลตอบแทน “เฉลี่ย” ในช่วงเวลาหนึ่ง เห็นปัญหาหรือไม่ พื้นที่แรเงาสีม่วงและกราฟราคาตลาดแสดงผลตอบแทน “เฉลี่ย” ที่ 7% ต่อปี อย่างไรก็ตาม ช่องว่างผลตอบแทนใน “ผลตอบแทนจริง” อันเนื่องมาจากช่วงเวลาที่มีการทำลายเงินทุนนั้นค่อนข้างมาก

ประการที่สองซึ่งสำคัญที่สุดคือการคาดหวังผลตอบแทนในอนาคตของแต่ละบุคคลในช่วง 10-20 ปีข้างหน้า

ประเด็นที่สองนี้คือสิ่งที่ฉันต้องการจะพูดถึงในวันนี้

มีสองสาเหตุหลักที่ทำให้ผลตอบแทนในช่วงทศวรรษหน้าหรือสองทศวรรษข้างหน้านี้ถูกประเมินสูงเกินไป สาเหตุแรกคือ “คุณมีปัญหา” และที่สองก็คือ “คณิตศาสตร์.”

มันเป็นปัญหาของคุณ

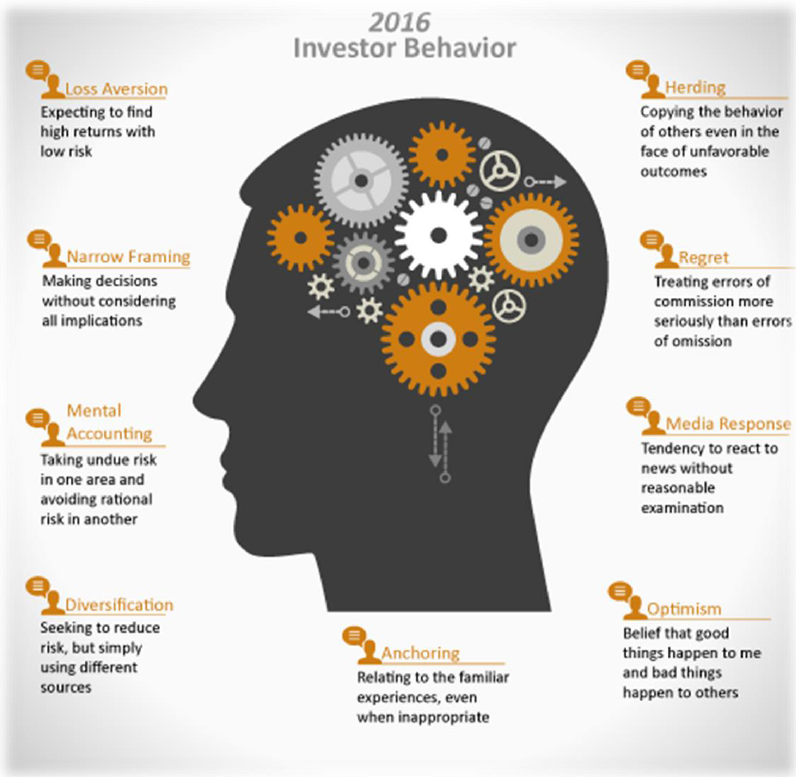

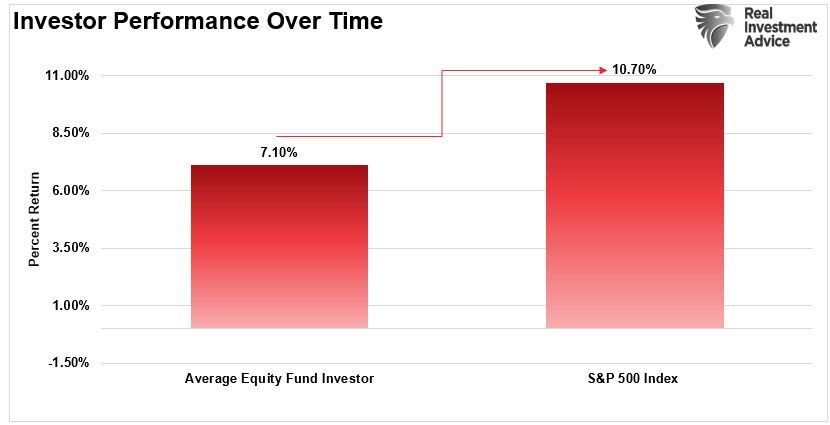

ย้อนกลับไปในปี 2016 ฉันได้เขียนบทความเกี่ยวกับการศึกษาของนักลงทุน Dalbar เพื่ออธิบาย เหตุใดนักลงทุนจึง “ห่วย” ในการลงทุนอยู่เสมอ ตามที่ฉันได้กล่าวโดยละเอียดในบทความนั้น อุปสรรคที่ใหญ่ที่สุดประการหนึ่งในการได้รับผลตอบแทนจากการลงทุนในระยะยาวคือผลกระทบจากความผิดพลาดในการลงทุนที่เกิดจากอารมณ์

จิตวิทยาของนักลงทุนช่วยให้เราเข้าใจความคิดและการกระทำที่นำไปสู่การตัดสินใจที่ไม่ดี จิตวิทยาเป็นตัวขับเคลื่อน “ซื้อสูง/ขายต่ำ” อาการและกับดัก สิ่งกระตุ้น และความเข้าใจผิดที่นำไปสู่ความผิดพลาดอย่างไม่สมเหตุสมผลซึ่งลดผลตอบแทนในระยะยาว

ดังที่การศึกษาของ Dalbar แสดงให้เห็น พฤติกรรมที่แตกต่างกันเก้าประการเป็นอุปสรรคต่อนักลงทุนที่มองโลกในแง่ดี โดยอิงจากประสบการณ์ส่วนตัวและบุคลิกภาพอันเป็นเอกลักษณ์ของพวกเขา

ปัญหาที่สำคัญที่สุดสำหรับแต่ละบุคคลคือ “เอฟเฟกต์การต้อนฝูงสัตว์” และ “การหลีกเลี่ยงการสูญเสีย”

พฤติกรรมทั้งสองอย่างนี้มักจะทำงานร่วมกัน ส่งผลให้ปัญหาความผิดพลาดของนักลงทุนทวีความรุนแรงมากขึ้นเรื่อยๆ ในขณะที่ตลาดกำลังปรับตัวสูงขึ้น ผู้คนต่างก็มีความหวังว่าแนวโน้มราคาในปัจจุบันจะคงอยู่ต่อไปอย่างไม่มีกำหนด ยิ่งแนวโน้มขาขึ้นอยู่ยาวนานเท่าใด ความเชื่อในแง่ดีก็จะยิ่งฝังแน่นมากขึ้นจนถึงช่วงสุดท้าย “พวกไม่ยอม” ในที่สุด “ซื้อใน” ในขณะที่ตลาดการเงินพัฒนาเป็น “ภาวะที่เปี่ยมสุข”

เมื่อตลาดตกต่ำลง เราจะค่อยๆ ตระหนักได้ว่า “ความเสื่อมนี้” เป็นอะไรมากกว่า “ซื้อเมื่อราคาตก”โอกาส. เมื่อความสูญเสียเพิ่มมากขึ้น ความวิตกกังวลเกี่ยวกับการสูญเสียก็เริ่มเพิ่มมากขึ้น จนกระทั่งบุคคลต่างๆ พยายามที่จะ… “ป้องกันการสูญเสียเพิ่มเติม” โดยการขาย

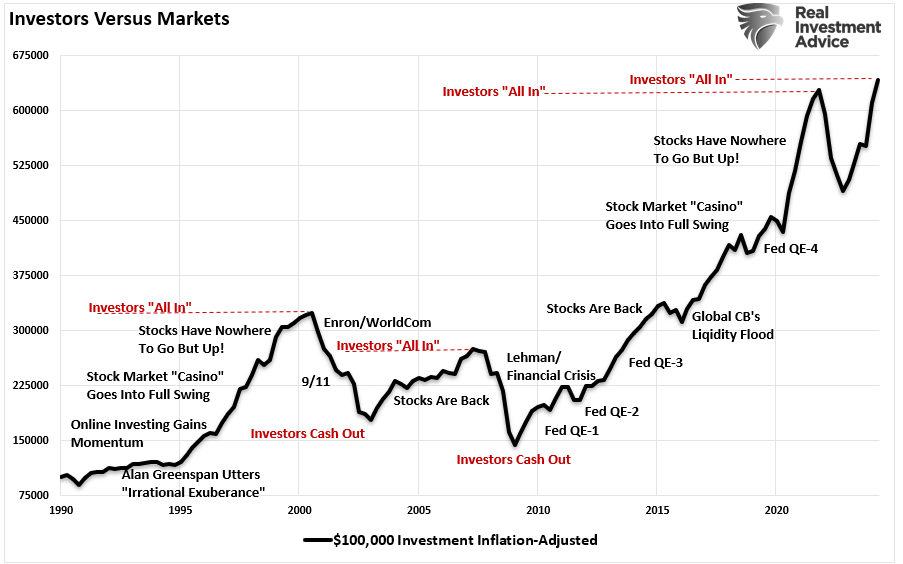

ตามที่แสดงในแผนภูมิด้านล่างนี้ แนวโน้มพฤติกรรมนี้ขัดกับสัญชาตญาณ “ซื้อถูก/ขายแพง” “กฎการลงทุน”

“ท้ายที่สุดแล้ว เราเป็นเพียงมนุษย์คนหนึ่ง แม้ว่าเราจะมีเจตนาดีที่สุด แต่ก็แทบจะเป็นไปไม่ได้เลยที่บุคคลหนึ่งจะปราศจากอคติทางอารมณ์ที่นำไปสู่การตัดสินใจลงทุนที่ผิดพลาดในระยะยาว นี่คือเหตุผลที่นักลงทุนที่ยิ่งใหญ่ทุกคนมีวินัยการลงทุนที่เคร่งครัดซึ่งพวกเขาปฏิบัติตามเพื่อลดผลกระทบจากอารมณ์ของมนุษย์

ที่สำคัญยิ่งกว่านั้น แม้ว่าผลการศึกษาจะแสดงให้เห็นว่ากลยุทธ์ “ซื้อและถือ” และ “การจัดทำดัชนีแบบพาสซีฟ” ได้ผลจริงในช่วงเวลาที่ยาวนานมากก็ตาม ความเป็นจริงก็คือ มีเพียงไม่กี่คนเท่านั้นที่จะสามารถผ่านช่วงภาวะตกต่ำนี้ไปเพื่อมองเห็นผลประโยชน์ที่ได้รับ”

ผลกระทบจากความผิดพลาดที่เกิดจากอารมณ์เหล่านี้ส่งผลให้ประสิทธิภาพการทำงานต่ำกว่ามาตรฐานในระยะยาว “ตามเป้าหมาย” การคาดการณ์ทางการเงิน

มันเป็นแค่คณิตศาสตร์

“แต่แลนซ์ ตลาดมีผลตอบแทนเฉลี่ย 10% ตลอดศตวรรษที่ผ่านมา ดังนั้น ฉันคงจะไม่เป็นไร”

จริงครับ ถ้าสามารถทำสัญญาได้ “ความเป็นแวมไพร์” หลีกเลี่ยงแสงแดด กระเทียม และไม้กางเขน คุณสามารถมีชีวิตได้นานพอที่จะบรรลุ “อัตราผลตอบแทนเฉลี่ยต่อปี” ในช่วง 124 ปีที่ผ่านมา

สำหรับพวกเราที่เหลือซึ่งเป็นมนุษย์ธรรมดา และเหตุใด “การจับคู่ระยะเวลา” เป็นสิ่งสำคัญ เรามีเวลาเพียงตั้งแต่วันนี้จนถึงเกษียณเท่านั้นในการบรรลุเป้าหมายของเรา สำหรับพวกเราส่วนใหญ่นั่นคือประมาณ 15 ปี

และนั่นคือปัญหา

แม้ว่าความเห็นส่วนใหญ่ยังคงชี้ให้เห็นว่าเราอยู่ในตลาดกระทิงระยะยาว แต่การคำนวณทางคณิตศาสตร์กลับชี้ให้เห็นถึงสิ่งที่แตกต่างไปอย่างมาก อย่างไรก็ตาม สิ่งสำคัญคือต้องเข้าใจว่าเมื่อมีการหารือเกี่ยวกับอัตราผลตอบแทนในอนาคตที่ต่ำ ไม่ใช่ว่าแต่ละปีจะต่ำ แต่ผลตอบแทนตลอดช่วงเวลานั้นจะต่ำ

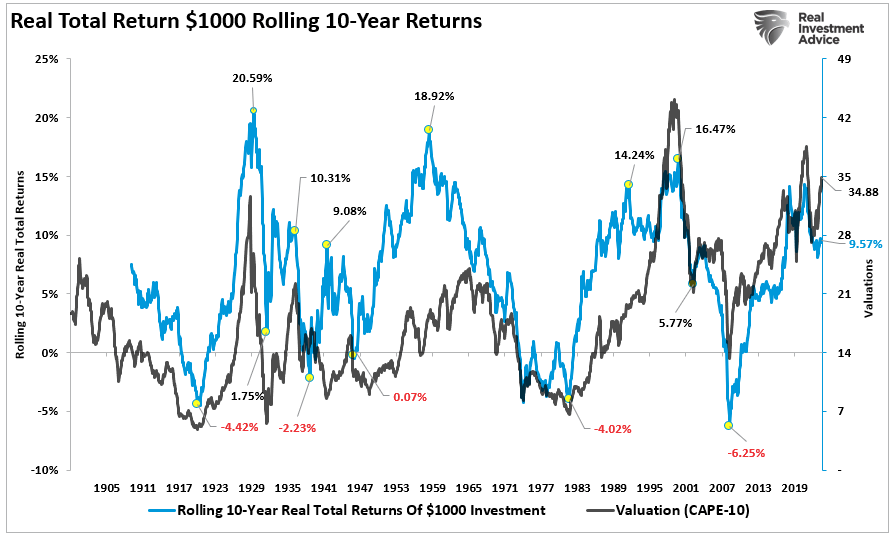

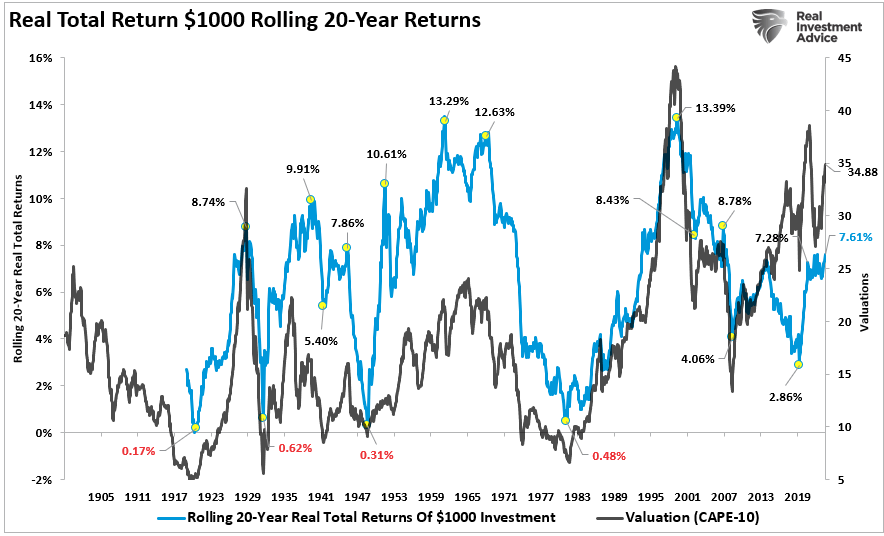

แผนภูมิด้านล่างนี้แสดงผลตอบแทนจริงที่ปรับตามอัตราเงินเฟ้อแบบเคลื่อนที่ 10 และ 20 ปีสำหรับตลาดเมื่อเปรียบเทียบกับการประเมินมูลค่าที่ตามมา

(โน๊ตสำคัญ: ที่ปรึกษา/นักวิเคราะห์หลายคนมักเขียนว่าตลาดไม่เคยมีผลตอบแทนติดลบ 10 หรือ 20 ปีเลย นั่นเป็นเพียงการคาดเดาเท่านั้น และไม่ควรคำนึงถึงเงินเฟ้อด้วย)

มีประเด็นสำคัญสองประการที่ต้องพิจารณาจากข้อมูล ประการแรก มีหลายช่วงเวลาในประวัติศาสตร์ที่ผลตอบแทนของตลาดอยู่ใกล้ศูนย์และติดลบ ประการที่สอง ช่วงเวลาที่มีผลตอบแทนต่ำนั้นตามมาจากช่วงเวลาที่มีการประเมินมูลค่าตลาดมากเกินไป ซึ่งแสดงให้เห็นว่าการเดิมพัน “ครั้งนี้ก็ไม่ต่าง” อาจทำงานได้ไม่ดีนัก

ดังที่ David Leonhardt ได้กล่าวไว้ก่อนหน้านี้:

หนังสือเรียนคลาสสิกปี 1934 เรื่อง ‘การวิเคราะห์หลักทรัพย์’ โดยเบนจามิน เกรแฮม ผู้เป็นที่ปรึกษาของวอร์เรน บัฟเฟตต์ และเดวิด ด็อดด์ กระตุ้นนักลงทุน เพื่อเปรียบเทียบราคาหุ้นกับรายได้มากกว่า ‘ไม่น้อยกว่าห้าปี โดยควรเป็นเจ็ดปีหรือสิบปี’ เวลาสิบปีถือเป็นเวลาที่เพียงพอสำหรับเศรษฐกิจที่จะเข้าและออกจากภาวะถดถอย ถึงเวลาแล้วที่ทฤษฎีใหม่ๆ เกี่ยวกับแนวคิดใหม่ๆ จะมาและไป–

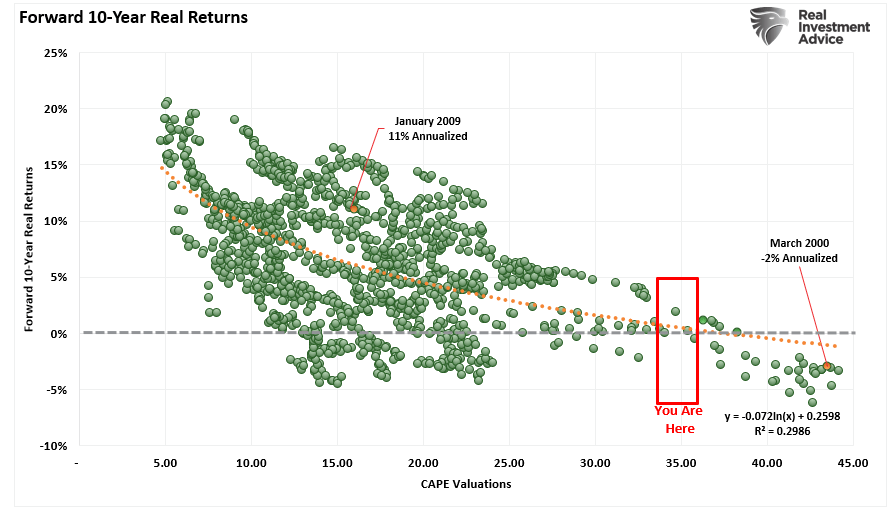

ประวัติศาสตร์แสดงให้เห็นว่าการประเมินมูลค่าที่สูงกว่า 23 เท่าของกำไรมีแนวโน้มที่จะบ่งชี้ถึงจุดสูงสุดของตลาดกระทิงในระยะยาว ในทางกลับกัน การประเมินมูลค่าที่ 7 เท่าของกำไรหรือต่ำกว่านั้นมีแนวโน้มที่จะบ่งชี้ถึงจุดเริ่มต้นของตลาดกระทิงในระยะยาว

จุดนี้พิสูจน์ได้ง่ายๆ เพียงพิจารณาการกระจายตัวของผลตอบแทนเมื่อเทียบกับการประเมินมูลค่าในช่วงเวลาต่างๆ

จากระดับปัจจุบัน ประวัติศาสตร์บ่งชี้ว่าผลตอบแทนสำหรับนักลงทุนในช่วง 10 และ 20 ปีข้างหน้าน่าจะต่ำกว่าที่สูงกว่า อย่างไรก็ตาม ดังที่ฉันได้กล่าวไปแล้ว เราสามารถพิสูจน์เรื่องนี้ทางคณิตศาสตร์ได้เช่นกัน ดังที่ฉันได้กล่าวไว้ใน “แนวโน้มขาขึ้นที่เพิ่มขึ้น:”

–กำไรจากทุนจากตลาดนั้นเป็นผลจากมูลค่าหลักทรัพย์ตามราคาตลาด การเติบโตทางเศรษฐกิจตามชื่อบริษัท และอัตราผลตอบแทนจากเงินปันผล โดยใช้ ของจอห์น ฮัสแมน จากสูตรนี้ เราสามารถคำนวณผลตอบแทนทางคณิตศาสตร์ในช่วง 10 ปีข้างหน้าได้ดังนี้:

(1+การเติบโตของ GDP ที่เป็นตัวเงิน)*(อัตราส่วนมูลค่าตลาดปกติต่อ GDP / อัตราส่วนมูลค่าตลาดจริงต่อ GDP)^(1/10)-1

ดังนั้น, ถ้า เราถือว่า GDP สามารถรักษาการเติบโตต่อปีได้ 2% ในอนาคต โดยไม่มีภาวะเศรษฐกิจถดถอยเลย และถ้า มูลค่าตลาดปัจจุบันต่อ GDP ยังคงอยู่ที่ 2.0 และถ้า อัตราผลตอบแทนจากเงินปันผลยังคงอยู่ที่ประมาณ 2% เราจะได้รับผลตอบแทนล่วงหน้าดังนี้:

(1.02)*(1.2/1.5)^(1/10)-1+.02 = -(1.08%–

แต่มี “ความเป็นไปได้มากมาย” ในสมมติฐานนั้น ที่สำคัญที่สุด เราต้องถือว่าเฟดสามารถควบคุมอัตราเงินเฟ้อให้บรรลุเป้าหมาย 2% ลดอัตราดอกเบี้ยในปัจจุบัน และตามที่ได้กล่าวไปแล้ว หลีกเลี่ยงภาวะเศรษฐกิจถดถอยในช่วงทศวรรษหน้าได้”

ไม่ว่ากรณีใด ตัวเลขเหล่านี้ต่ำกว่าการคาดการณ์แผนการเงินส่วนใหญ่ ซึ่งทำให้ผู้เกษียณอายุไม่สามารถบรรลุเป้าหมายการเกษียณอายุที่คาดหวังไว้ได้

บทสรุป

ในขณะที่การวิเคราะห์ส่วนใหญ่ถือว่าแต่ละบุคคลควร “ซื้อและถือ” พอร์ตโฟลิโอที่อิงตามดัชนี ความเป็นจริงก็แตกต่างกันมาก

แผนการเกษียณอายุมีระยะเวลาจำกัดสำหรับการสะสมและการกระจายสินทรัพย์ เวลาที่เสียไปในการ “กลับมาเท่าทุน” หลังจากการปรับฐานตลาดอย่างมีนัยสำคัญควรเป็นปัจจัยหลักที่ต้องพิจารณา

น่าเสียดายที่นักลงทุนส่วนใหญ่ยังคงล้าหลังแผนการเงินที่สัญญาไว้อย่างน่าเสียดาย เมื่อพิจารณาจากมูลค่าปัจจุบันและผลกระทบต่อเนื่องของ “การตัดสินใจโดยใช้ความรู้สึก” ผลลัพธ์จะไม่น่าจะดีขึ้นในช่วงทศวรรษหน้าหรือสองทศวรรษข้างหน้า

ตลาดไม่ถูกเลยไม่ว่าจะวัดด้วยวิธีใดก็ตาม หากการเติบโตของรายได้ชะลอตัว อัตราดอกเบี้ยยังคงสูง และแนวโน้มประชากรส่งผลกระทบต่อเศรษฐกิจ ทฤษฎีตลาดกระทิงจะทำให้ผิดหวัง “ความคาดหวัง” ชนกับ “ความเป็นจริง.”

นั่นไม่ใช่คำทำนายที่เลวร้ายหรือเลวร้าย “งุ่มง่าม” การคาดการณ์ มันเป็นเพียงฟังก์ชั่นของวิธีการ “คณิตศาสตร์จะทำงานเมื่อเวลาผ่านไป”

สำหรับนักลงทุนที่มองโลกในแง่ดี การทำความเข้าใจผลตอบแทนที่เป็นไปได้จากจุดประเมินมูลค่าใดๆ ก็ตามถือเป็นสิ่งสำคัญเมื่อพิจารณาการลงทุน “การออมเงิน“มีความเสี่ยง ความเสี่ยงเป็นแนวคิดที่สำคัญเนื่องจากเป็นหน้าที่ของ “การสูญเสีย.–

ยิ่งรับความเสี่ยงภายในพอร์ตโฟลิโอมากเท่าไร ความเสียหายต่อเงินทุนเมื่อมีการกลับทิศทางก็จะมากขึ้นเท่านั้น

ครั้งนี้ก็เป็น “ไม่แตกต่างกัน”“ความแตกต่างเพียงอย่างเดียวคือปัจจัยใดที่กระตุ้นให้เกิดการกลับตัวของมูลค่าครั้งต่อไปเมื่อเกิดขึ้น หากตลาดหมีสองครั้งล่าสุดยังไม่สอนคุณถึงเรื่องนี้ ฉันก็ไม่แน่ใจว่าอะไรจะสอนคุณได้

บางทีครั้งที่สามอาจจะเป็น “เสน่ห์.”

จำนวนผู้เข้าชมโพสต์: 3,124

26/07/2024