{kind=link}

คำตอบสั้น ๆ คือธนาคารแห่งประเทศญี่ปุ่น (BOJ) กำลังปล่อยให้ตลาดให้ผลตอบแทน เป็นเวลาหลายปีที่ BOJ ได้ดำเนินนโยบายการเงินที่หลวมมากรวมถึงอัตราผลตอบแทนที่ต่ำมากและอัตราดอกเบี้ยเชิงลบ การเติบโตทางเศรษฐกิจที่ จำกัด และการปลดปล่อยทำให้เป็นไปได้ อย่างไรก็ตามแรงกดดันเงินเฟ้อและเงินเยนที่อ่อนแอได้กระตุ้นให้ BOJ เปลี่ยนท่าทาง การทำให้เป็นมาตรฐานนโยบายเริ่มต้นขึ้นในปี 2566 เมื่อ BOJ อนุญาตให้ผลผลิต JGB 10 ปีสูงกว่า 1% เป็นครั้งแรกในรอบกว่าทศวรรษ

วันนี้อัตราผลตอบแทนพันธบัตร 10 ปีและ 30 ปีอยู่ที่ 1.60% และ 3.20% ตามลำดับ พวกเขาสะท้อนให้เห็นถึงความคาดหวังของนโยบายการเงินที่เข้มงวดมากขึ้นอย่างต่อเนื่องเนื่องจากอัตราเงินเฟ้อสูงกว่าเป้าหมาย 2% ของ BOJ ยิ่งไปกว่านั้นความอ่อนแออย่างต่อเนื่องของเยนซึ่งรุนแรงขึ้นโดยอัตราดอกเบี้ยต่ำเมื่อเทียบกับสหรัฐอเมริกาบังคับให้ BOJ ส่งเสริมอัตราดอกเบี้ยที่สูงขึ้นเพื่อทำให้สกุลเงินมีเสถียรภาพ

เศรษฐกิจที่ดีขึ้นของญี่ปุ่นและอัตราเงินเฟ้อที่สูงขึ้นทำให้หลายคนคาดหวังว่า BOJ อาจละทิ้งอัตราดอกเบี้ยและอัตราดอกเบี้ยติดลบ นอกจากนี้ด้วยหนี้สาธารณะที่เกิน 250% ของ GDP ความกังวลเกี่ยวกับความยั่งยืนทางการคลังระยะยาวกำลังเพิ่มขึ้น ดังนั้นปัจจัยเหล่านี้จะเพิ่มความกดดันให้กับผลผลิต

ความเสี่ยงต่อเราและนักลงทุนหุ้นและพันธบัตรทั่วโลกคือผลตอบแทนของญี่ปุ่นที่สูงขึ้น หากคุณจำได้ว่าเราเห็นสิ่งที่อาจมีลักษณะในเดือนสิงหาคม 2567

สิ่งที่ต้องดูวันนี้

รายได้

- ไม่มีรายงานรายได้ที่โดดเด่น

เศรษฐกิจ

อัปเดตการซื้อขายในตลาด

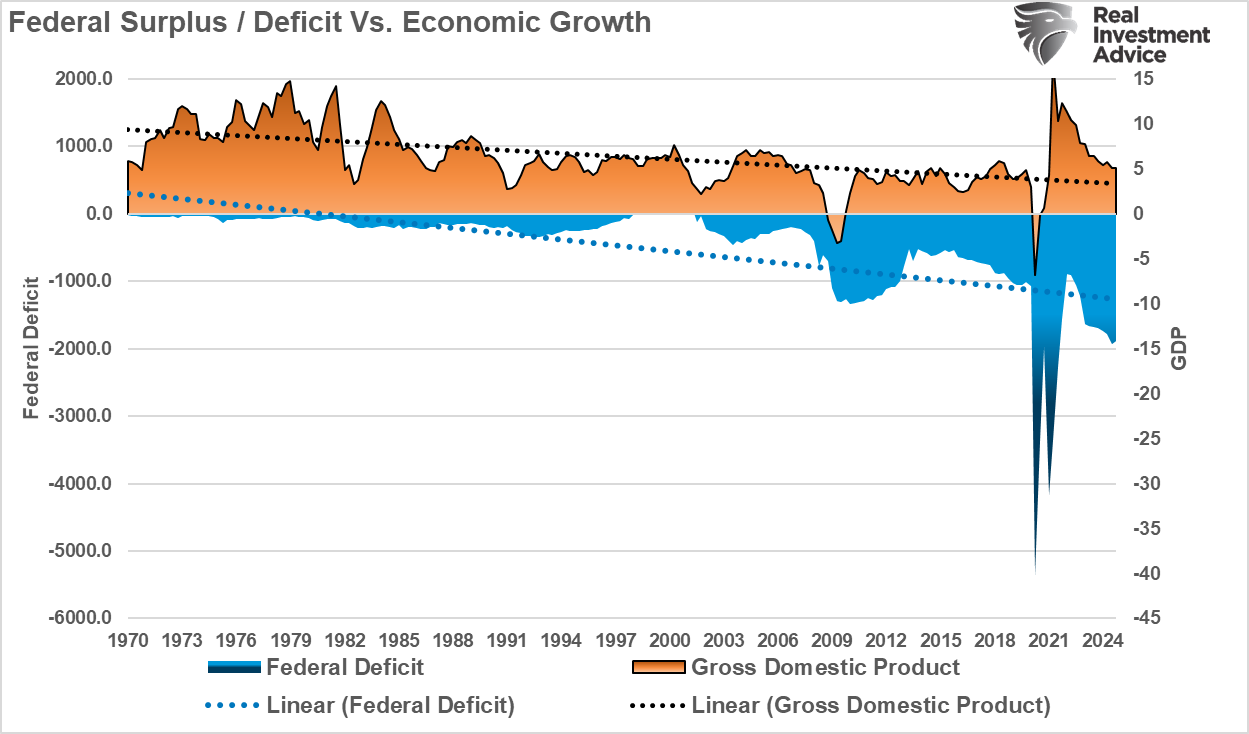

เมื่อวาน– เราพูดถึงการลดลงของพันธบัตร นอกจากนี้เรายังเพิ่มการถือพันธบัตรในระยะยาวของเราในพอร์ตการลงทุนเนื่องจากสภาพที่มีการขายเกินขนาด อย่างไรก็ตามมีความผิดพลาดค่อนข้างใหญ่และจ้องมองระหว่างการบรรยายในปัจจุบันว่า “ ข้อบกพร่อง” กำลังทำให้ผลผลิตเพิ่มขึ้น ปัญหาคือว่าเราขาดดุลมานานกว่า 40 ปีและการขาดดุลในวันนี้ต่ำกว่าเมื่อ 5 ปีที่แล้ว แต่ในนั้นกุญแจสำคัญคือสาเหตุที่อัตราสูงกว่าในปี 2020

ดังที่แสดงความสัมพันธ์ระหว่างการขาดดุลและอัตรานั้นสมเหตุสมผล การลดลงของการขาดดุลตั้งแต่ปี 2020 เป็นหน้าที่ของการเติบโตที่แข็งแกร่งและการออกตราสารหนี้น้อยลง เนื่องจากการขาดดุลลดลงและการเติบโตทางเศรษฐกิจทำให้ผู้กู้สามารถขอผลผลิตได้มากขึ้น ในทางกลับกันเมื่อการเติบโตทางเศรษฐกิจลดลงอย่างรวดเร็วและการขาดดุลเพิ่มขึ้นเนื่องจากการออกหนี้เพิ่มขึ้นผลตอบแทนก็ลดลง คุณสามารถเห็นความสัมพันธ์นี้ในแผนภูมิด้านล่าง

ตามที่กล่าวไว้เมื่อวานนี้ในการบรรยายระยะสั้นผลักดันผลตอบแทนพร้อมกับตำแหน่งระยะสั้นขนาดใหญ่และไม่มีการแทรกแซงของธนาคารกลาง เมื่อ Federal Reserve และกระทรวงการคลังเริ่มแทรกแซงเพื่อควบคุมการเพิ่มขึ้นของอัตราผลตอบแทนซึ่งพวกเขาจะปกป้องความมั่นคงทางการเงินการกลับรายการในอัตราผลตอบแทนจะค่อนข้างคมชัด อย่างไรก็ตามนั่นอาจเป็นเดือนหรือหนึ่งไตรมาส

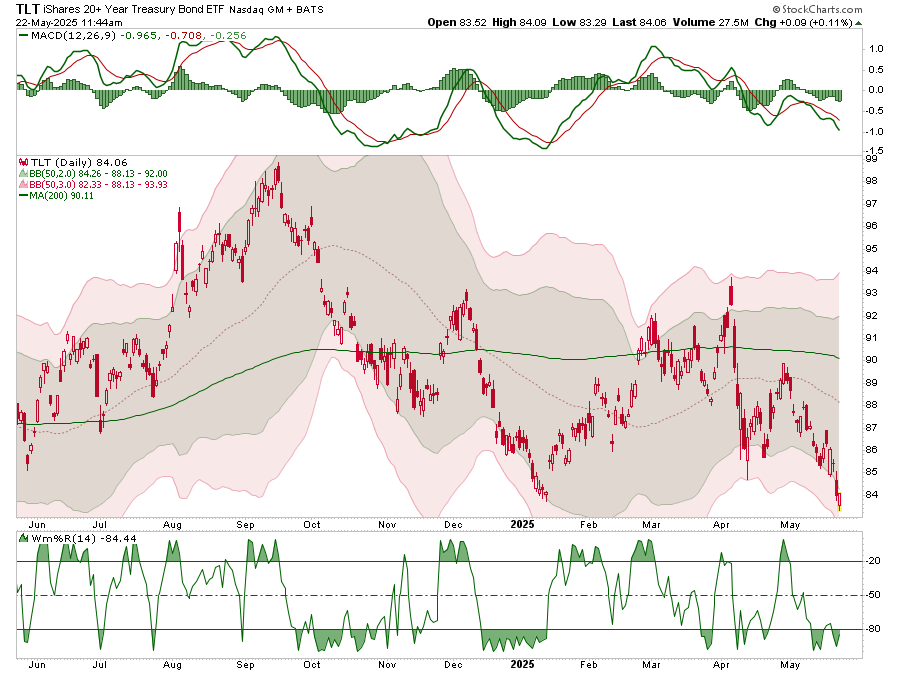

ในช่วงเวลานั้นเราจะต้องใช้ประโยชน์จากการชิงช้าในตลาดตราสารหนี้เพื่อเพิ่มผลตอบแทนจากการถือครองตราสารหนี้ของเรา ขณะนี้ดังที่แสดงให้เห็นว่าพันธบัตรระยะยาวมีการขายเกินขนาดและเนื่องจากการชุมนุมสะท้อนกลับ การชุมนุมนั้นเป็นสาเหตุอะไร? ใครจะรู้ แต่พาดหัวบางอย่างจะปรากฏขึ้นเพื่อแนะนำอัตราเงินเฟ้อที่ลดลงหรือการเติบโตทางเศรษฐกิจที่ช้าลงและผลผลิตจะตอบสนองตามนั้น

ดังที่แสดงในขณะนี้ TLT กำลังซื้อขายการเบี่ยงเบนมาตรฐาน 3 มาตรฐานต่ำกว่าค่าเฉลี่ยซึ่งแนะนำการชุมนุมถึง 88 (ค่าเฉลี่ย) ซึ่งเป็นไปได้ซึ่งเป็นการตั้งค่าการค้าระยะสั้นที่เหมาะสม

ในช่วงเวลานั้นเราจะได้รับคูปอง 4.5% ในขณะที่เรารอกำไรระยะสั้น

การประมูล 20 ปีไม่เลวร้ายเท่าพาดหัว

- ผลกระทบที่น่ากลัวจากการประมูล 20 ปีที่น่าหดหู่ในปัจจุบัน- Twitter/X

- สหรัฐฯเพิ่งจัดประมูลพันธบัตรคลัง 20 ปีและมันก็เป็นไปอย่างมาก- Twitter/X

- การประมูลกระทรวงการคลัง 20 ปีนั้นไม่ดี-Barrons

สื่อทางสังคมและแบบดั้งเดิมทำให้การประมูล 20 ปีของวันพุธเป็นหนึ่งในการประมูลคลังที่เลวร้ายที่สุดเท่าที่เคยมีมา อย่างไรก็ตามเราจะจัดหมวดหมู่เป็นความร้อนแรง ลองทบทวนข้อเท็จจริงสองสามข้อและให้คุณตัดสินใจด้วยตัวเอง

สำหรับผู้เริ่มต้นคลังสมบัติ 20 ปีเป็นพันธบัตรเด็กกำพร้าแปลก ๆ อุปสงค์และอุปทานของพันธบัตร 20 ปีนั้นไม่ใหญ่เท่ากับภาระผูกพัน 2 ปี, 3 ปี, 5 ปี, 10 ปีและ 30 ปี ดังนั้นสภาพคล่องที่ลดลงและขนาดการประมูลที่เล็กลงมีแนวโน้มที่จะนำไปสู่ผลการประมูลที่ผันผวนมากขึ้น

ทวีตของวันแสดงให้เห็นว่า “หาง” ในการประมูลคือ 1.2 bps ดังนั้นอัตราการประมูลสูงกว่า 1.2 bps ที่มีการซื้อขายก่อนการประมูล กราฟแสดงให้เห็นว่าผลลัพธ์ +/- 1bps ค่อนข้างปกติ

พิจารณาว่าผู้ประมูลทางอ้อมซึ่งเป็นธนาคารกลางส่วนใหญ่ใช้เวลา 88% ของการประมูล ผู้ประมูลโดยตรงซึ่งเป็น backstop สำหรับการประมูลใช้เวลาค่อนข้างต่ำ 8% กล่าวอีกนัยหนึ่งการประมูลไม่จำเป็นต้องมีธนาคารที่ใหญ่ที่สุดในการสนับสนุน กราฟด้านล่างแสดงให้เห็นว่าการจัดสรรผู้ประมูลโดยตรงอยู่ที่ด้านล่างของการประมูลล่าสุด

อันที่จริงการประมูลน่าจะดีขึ้น แต่สื่อพูดเกินจริงผลลัพธ์ที่ได้รับการบรรยายเรื่องการเล่าเรื่องพันธบัตรในปัจจุบันของพวกเขา

บทบาทของพันธบัตรในพอร์ตการลงทุนที่มีความสมดุล

เมื่อสร้างพอร์ตโฟลิโอที่แข็งแกร่งและหลากหลายนักลงทุนส่วนใหญ่มุ่งเน้นไปที่หุ้นอย่างมาก แต่พันธบัตรมีบทบาทสำคัญเท่าเทียมกันโดยเฉพาะอย่างยิ่งเมื่อพูดถึงการจัดการความเสี่ยงและให้รายได้ที่สอดคล้องกัน การรวมพันธบัตรเข้ากับไฟล์ พอร์ตการลงทุน สามารถนำไปสู่กลยุทธ์การลงทุนที่มีเสถียรภาพมากขึ้นและความยืดหยุ่นทางการเงินในระยะยาว

ไม่ว่าคุณจะเพิ่งเริ่มลงทุนหรือมองหาการปรับสมดุลการจัดสรรสินทรัพย์ของคุณการทำความเข้าใจว่าพันธบัตรทำงานอย่างไรและวิธีการใช้อย่างมีประสิทธิภาพเป็นกุญแจสำคัญในการสร้างพอร์ตโฟลิโอที่รอบด้าน

ทวีตของวัน

“ ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการจัดการความเสี่ยงของตลาด”

โปรด สมัครสมาชิกคำอธิบายรายวัน เพื่อรับการอัปเดตเหล่านี้ทุกเช้าก่อนเปิดระฆัง

หากคุณพบว่าบล็อกนี้มีประโยชน์โปรดส่งไปให้คนอื่นแบ่งปันบนโซเชียลมีเดียหรือติดต่อเราเพื่อตั้งค่าการประชุม