{kind=link}

การใช้จ่ายที่ขาดดุลเป็นประวัติการณ์ ปริมาณเงินที่เพิ่มสูงขึ้น และอัตราเงินเฟ้อ ถือเป็นคำตอบที่น่าจะเป็นไปได้จากนักลงทุนต่อคำถามที่ว่าทำไมทองคำจึงพุ่งสูงขึ้น แทนที่จะสันนิษฐานว่าเรื่องเล่าของตลาดเหล่านั้นหรือเรื่องอื่นๆ เกี่ยวกับราคาทองคำนั้นถูกต้อง เรามาวิเคราะห์ความสัมพันธ์ในอดีตระหว่างทองคำกับข้อมูลเศรษฐกิจและตลาดกันดีกว่า

นอกจากจะช่วยให้คุณเข้าใจมากขึ้นว่าทำไมทองคำถึงพุ่งขึ้นแล้ว การวิเคราะห์ของเราจะช่วยให้คุณรับรู้ว่าเรื่องเล่าของตลาดที่อธิบายการเคลื่อนไหวของราคาสินทรัพย์อาจผิดพลาดได้ ไม่ว่าสิ่งเหล่านั้นอาจดูสมเหตุสมผลในตอนแรกก็ตาม

ทองคำคืออะไร?

ทองคำไม่ใช่การอ้างสิทธิ์ในคำมั่นสัญญาถึงรายได้ในอนาคตเช่นหุ้น หรือความรับผิดที่เป็นหนี้โดยสถาบันของรัฐหรือเอกชนเช่นพันธบัตร ต่างจากสกุลเงินตรงที่ขาดความศรัทธาและเครดิตอย่างเต็มที่ของรัฐบาลส่วนใหญ่

ทองคำใช้เพื่อวัตถุประสงค์ทางอุตสาหกรรมเพียงเล็กน้อย ไม่เหมือนสินค้าโภคภัณฑ์อื่นๆ และได้รับการยกย่องมากที่สุดว่าเป็นโลหะมันเงาที่ใช้สำหรับตั้งโชว์หรือเครื่องประดับ ข้อเท็จจริงเหล่านี้เองที่ทำให้ทองคำเป็นสินทรัพย์ที่มีเอกลักษณ์เฉพาะตัว นอกจากนี้ นักลงทุนบางรายยังถือว่าทองคำเป็นแหล่งสะสมมูลค่าและเป็นองค์ประกอบในการกระจายความเสี่ยงอันล้ำค่าของพอร์ตโฟลิโอ

สำหรับบางคน ทองคำเป็นสกุลเงินที่ได้รับการยกย่องมายาวนาน ตามคำพูดของ John Pierpont Morgan (JP Morgan):

ทองคือเงิน อย่างอื่นคือเครดิต

อลัน กรีนสแปน ประธานเฟด ให้คำจำกัดความไว้ดังนี้:

–ทองคำแตกต่างจากสินค้าโภคภัณฑ์อื่นๆ ตรงที่เป็นสกุลเงิน… และความต้องการทองคำที่พุ่งสูงขึ้นไม่ใช่สำหรับเครื่องประดับ ไม่ใช่เพื่อสิ่งอื่นใดนอกจากการหลบหนีจากสิ่งที่มองว่าเป็นระบบเงินทั่วไป เงินกระดาษที่ดูเหมือนว่าจะเสื่อมลง” -อลัน กรีนสแปน 2011

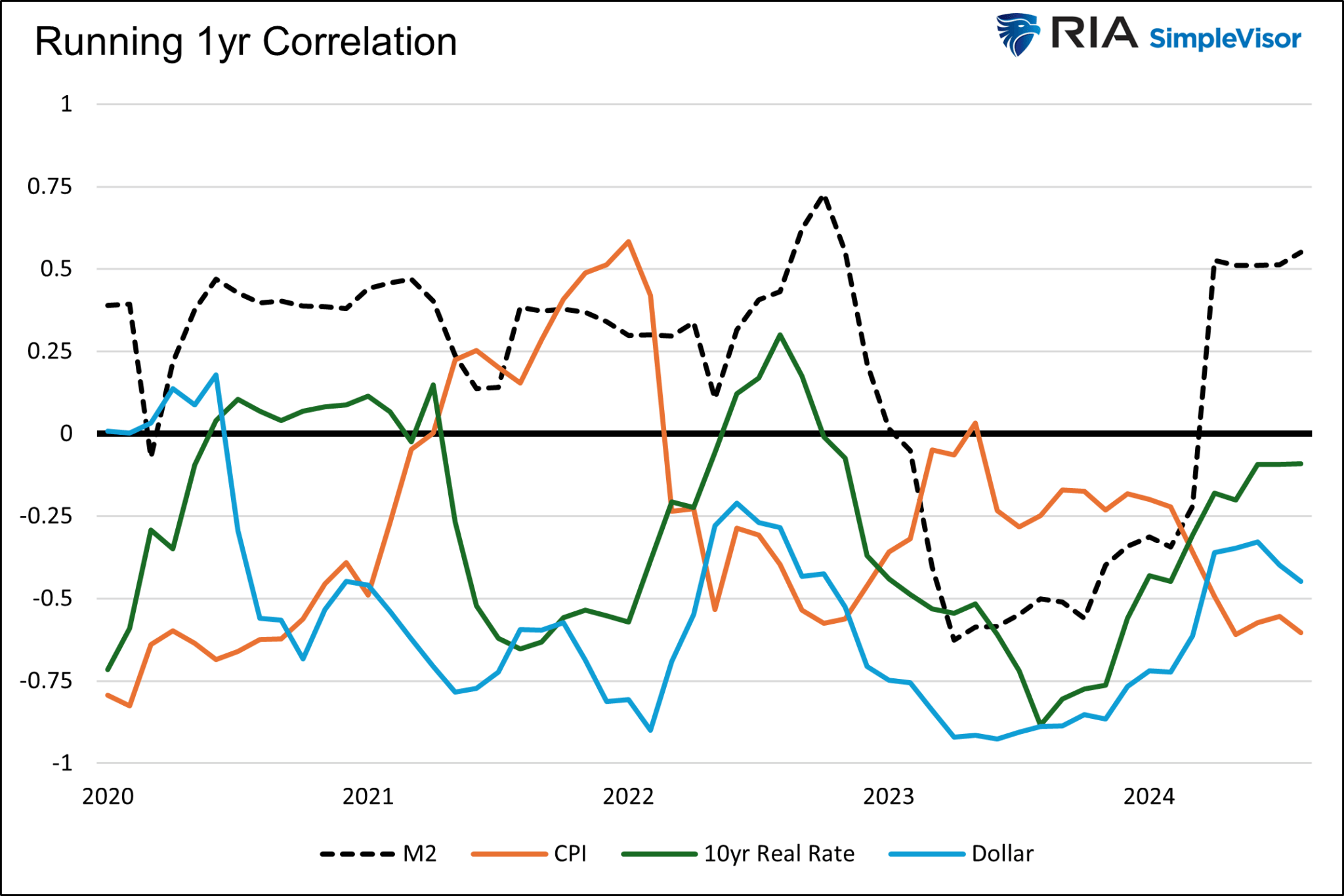

ระยะสั้น – M2, CPI, อัตราจริง และราคาดอลลาร์เทียบกับทองคำ

เราเริ่มต้นการวิเคราะห์ด้วยมุมมองล่าสุดเพื่อประเมินว่าปัจจัยใดที่มีความสัมพันธ์ที่แข็งแกร่งกับทองคำมากที่สุดในช่วงไม่กี่ปีที่ผ่านมา

กราฟด้านล่างแสดงความสัมพันธ์ต่อเนื่องหนึ่งปีของทองคำกับ M2 (ปริมาณเงิน), CPI, อัตราจริง 10 ปี และดัชนีดอลลาร์สหรัฐตั้งแต่ปี 2020 ดังที่แสดงไว้ ความสัมพันธ์สำหรับแต่ละปัจจัยจะแตกต่างกันไปในช่วงสี่ปี ต่อไปนี้เป็นประเด็นสำคัญบางประการ:

- ยกเว้นปี 2023 ทองคำมีความสัมพันธ์เชิงบวกกับ M2 สิ่งที่น่าสนใจคือเมื่อ M2 หดตัวลงในปี 2566 ความสัมพันธ์ก็กลายเป็นลบ เมื่อเทียบกับภูมิปัญญาดั้งเดิม ทองก็เพิ่มขึ้นเมื่อ M2 ลดลง

- ดัชนีทองคำและดอลลาร์มีความสัมพันธ์เชิงลบมาเกือบตลอดช่วงเวลา ดัชนีดอลลาร์เพิ่งแตะแนวรับที่ 1.00 ดอลลาร์ หากแนวรับเป็นเช่นนั้น ก็อาจสื่อถึงราคาทองคำที่อ่อนตัวลง และในทางกลับกันหากทะลุแนวรับ

- นอกเหนือจากปี 2021 ความสัมพันธ์ระหว่างทองคำกับอัตราเงินเฟ้อยังเป็นลบ แม้ว่าอัตราเงินเฟ้อจะสูงขึ้นอย่างรวดเร็ว แต่ทองคำก็ยังคงไม่เปลี่ยนแปลงในปี 2021 ความสัมพันธ์นี้มีความสัมพันธ์เชิงลบอย่างมากเมื่อเร็วๆ นี้ เนื่องจากราคาทองคำสูงขึ้นในขณะที่อัตราเงินเฟ้อลดลง– เช่นเดียวกับความคิดเห็นของเราเกี่ยวกับ M2 ความสัมพันธ์ล่าสุดระหว่าง CPI และทองคำไม่สอดคล้องกับเรื่องราวที่สนับสนุนราคาทองคำที่พุ่งสูงขึ้น

- ความสัมพันธ์ระหว่างอัตราจริงสิบปีกับทองคำมีการผันผวนในช่วงเวลาดังกล่าว แม้ว่าโดยหลักแล้วจะเป็นลบก็ตาม อัตราจริงที่ลดลงสอดคล้องกับราคาทองคำที่สูงขึ้น ความสัมพันธ์นี้มักจะเป็นลบแต่จะมีพลังมากกว่ามากเมื่ออัตราที่แท้จริงเข้าใกล้ศูนย์มากขึ้น

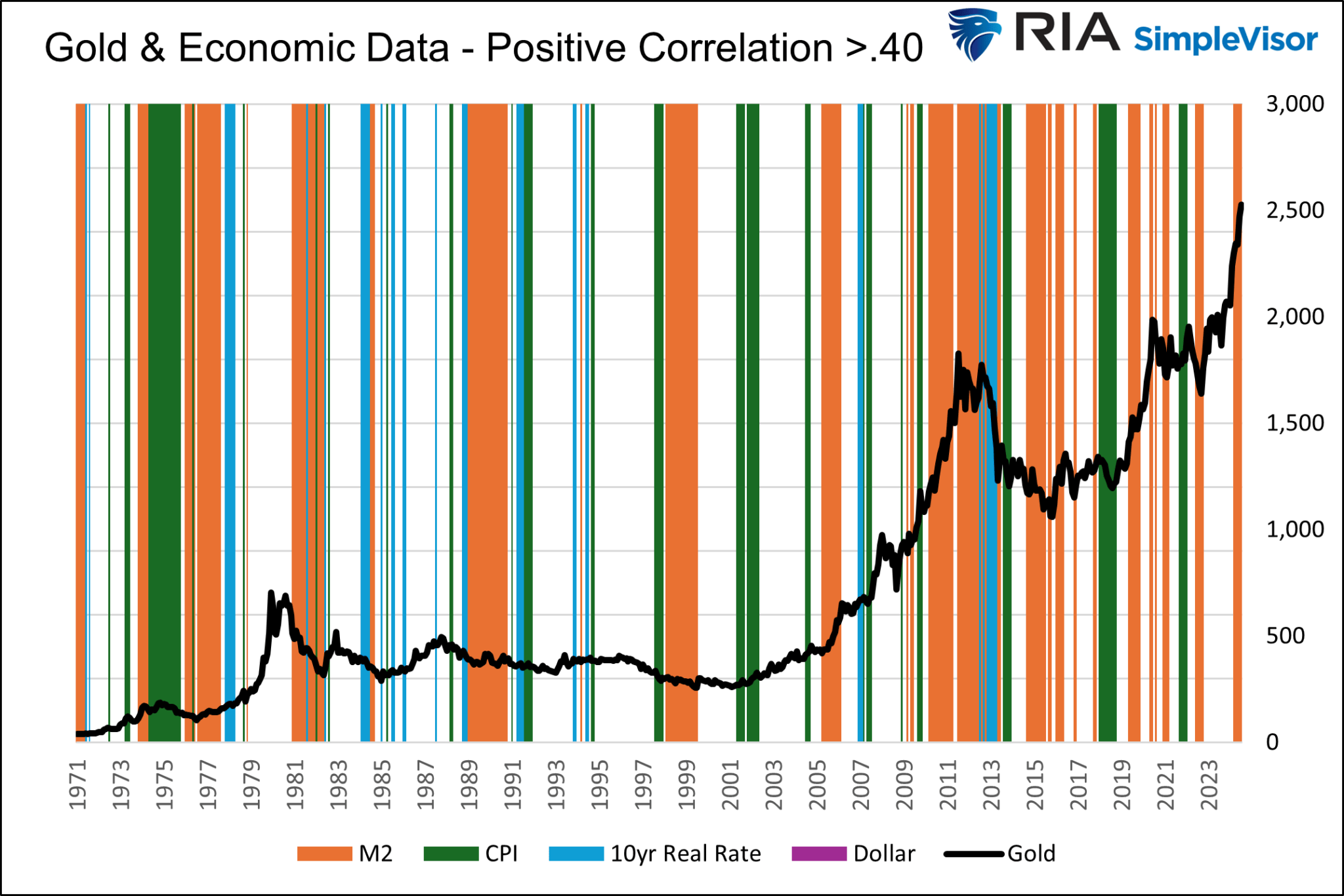

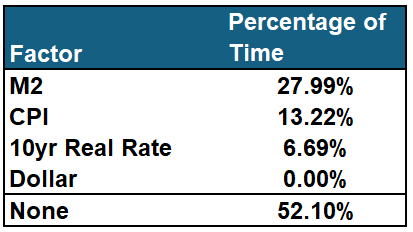

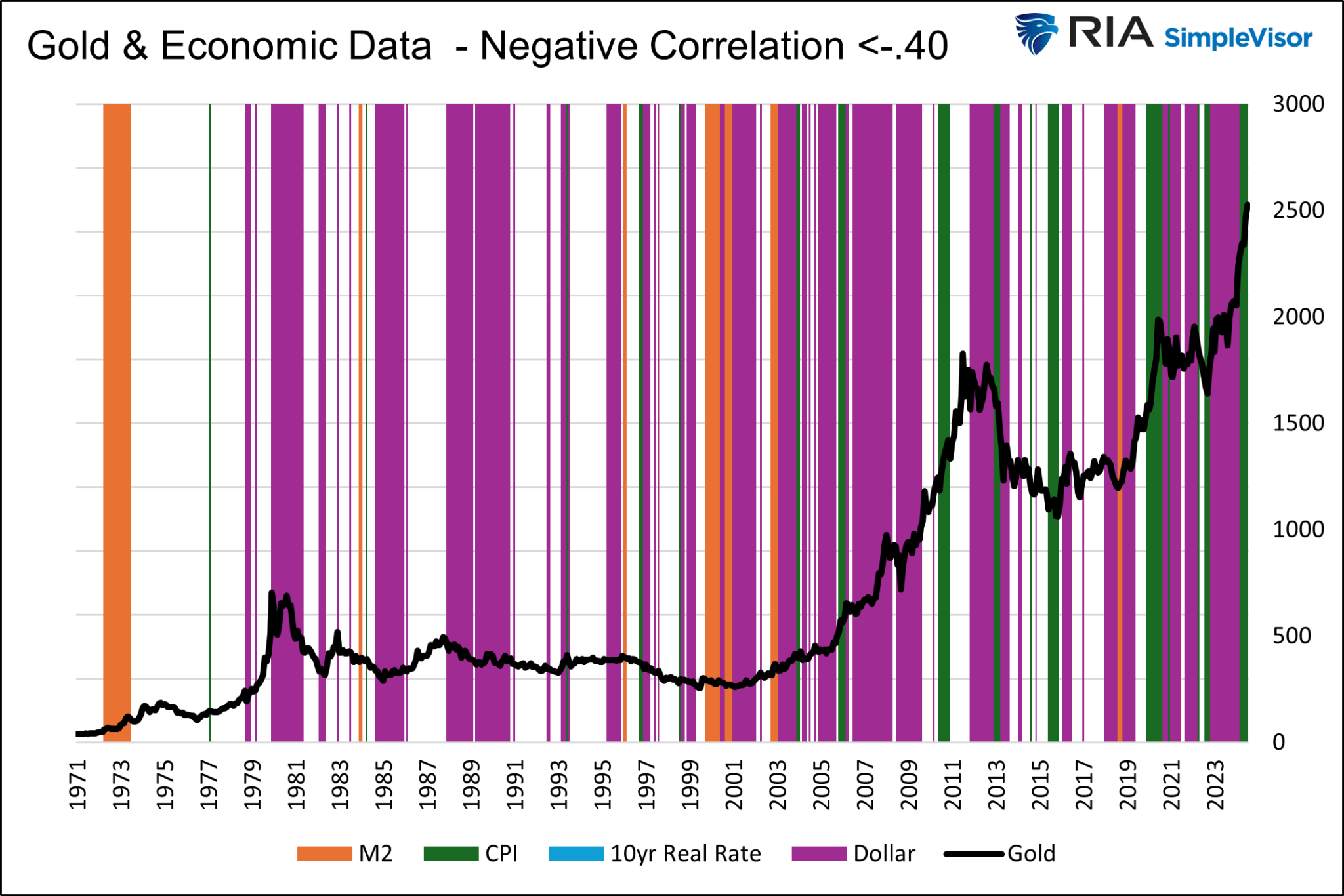

ระยะยาว – M2, CPI, อัตราจริง และราคาดอลลาร์เทียบกับทองคำ

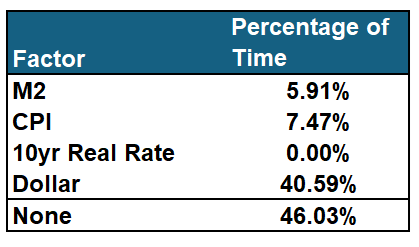

การวิเคราะห์ด้านล่างอิงจากความสัมพันธ์ต่อเนื่องหนึ่งปีระหว่างทองคำและปัจจัยทางเศรษฐกิจแต่ละอย่าง กราฟและตารางแสดงปัจจัยที่โดดเด่นที่สุดในแต่ละเดือนนับตั้งแต่ปี 1971

เราตั้งค่าความสัมพันธ์ที่ +/- 0.40 เป็นค่าต่ำสุดของเราเพื่อให้ปรากฏในกราฟ หากความสัมพันธ์ของทองคำกับปัจจัยใดๆ สูงกว่า +0.40 หรือต่ำกว่า -0.40 เราจะแสดงปัจจัยที่มีความสัมพันธ์สูงสุดหรือต่ำสุดกับทองคำ หากความสัมพันธ์ทั้งหมดอยู่ระหว่าง -0.40 ถึง +0.40 เราถือว่าช่วงเวลานั้นไม่มีความสัมพันธ์กับปัจจัยใดๆ มากนัก นอกจากนี้ เรายังแยกคะแนนความสัมพันธ์เชิงบวกและเชิงลบเพื่อช่วยให้ดูผลลัพธ์ได้ดีขึ้น สุดท้ายนี้ เราจะสรุปผลลัพธ์ในตารางด้านล่างแต่ละกราฟ

ดังที่กราฟแสดง ปัจจัยที่มีความสัมพันธ์ที่แข็งแกร่งที่สุดจะแตกต่างกันไปตามเวลา ดอลลาร์และทองคำดูเหมือนจะมีความสัมพันธ์เชิงลบที่มีอิทธิพลมากที่สุด ในขณะที่ดอลลาร์และ M2 มีความสัมพันธ์เชิงบวกบ่อยที่สุด

ประเด็นสำคัญก็คือ ปัจจัยต่างๆ มีความสัมพันธ์อันแน่นแฟ้นกับทองคำในช่วงเวลาต่างๆ นอกจากนี้ ยังมีหลายช่วงเวลาที่ไม่มีปัจจัยใดมีความสัมพันธ์อย่างมากกับทองคำ หากคุณกำลังซื้อขายทองคำตามความสัมพันธ์อย่างใดอย่างหนึ่ง เป็นการดีที่สุดที่จะประเมินความแข็งแกร่งล่าสุดของความสัมพันธ์

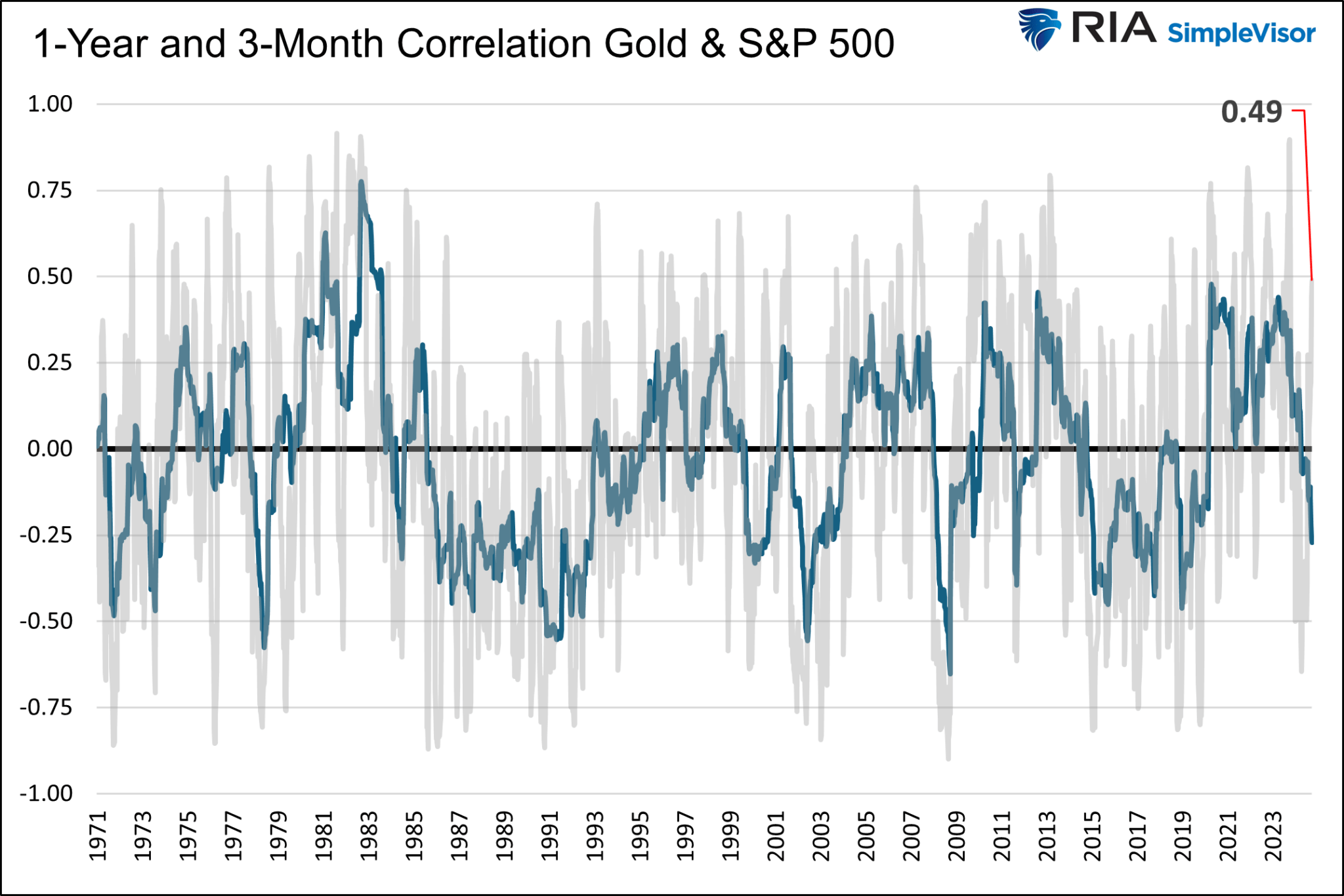

ทองคำและหุ้น

ทองคำและตลาดหุ้นที่ใช้ S&P 500 ไม่มีความสัมพันธ์ระยะยาวที่มีความหมาย อย่างไรก็ตาม ดังที่เราแสดงด้านล่าง สิ่งเหล่านี้ต้องผ่านช่วงเวลาของความสัมพันธ์เชิงบวกและเชิงลบที่สำคัญ

ในช่วงระยะเวลา 3 เดือนที่สั้นกว่านั้น ความสัมพันธ์อาจเกิน +/-0.75 ซึ่งถือว่ามีนัยสำคัญทางสถิติ ความสัมพันธ์ในช่วงสามเดือนที่ผ่านมาคือ +0.49

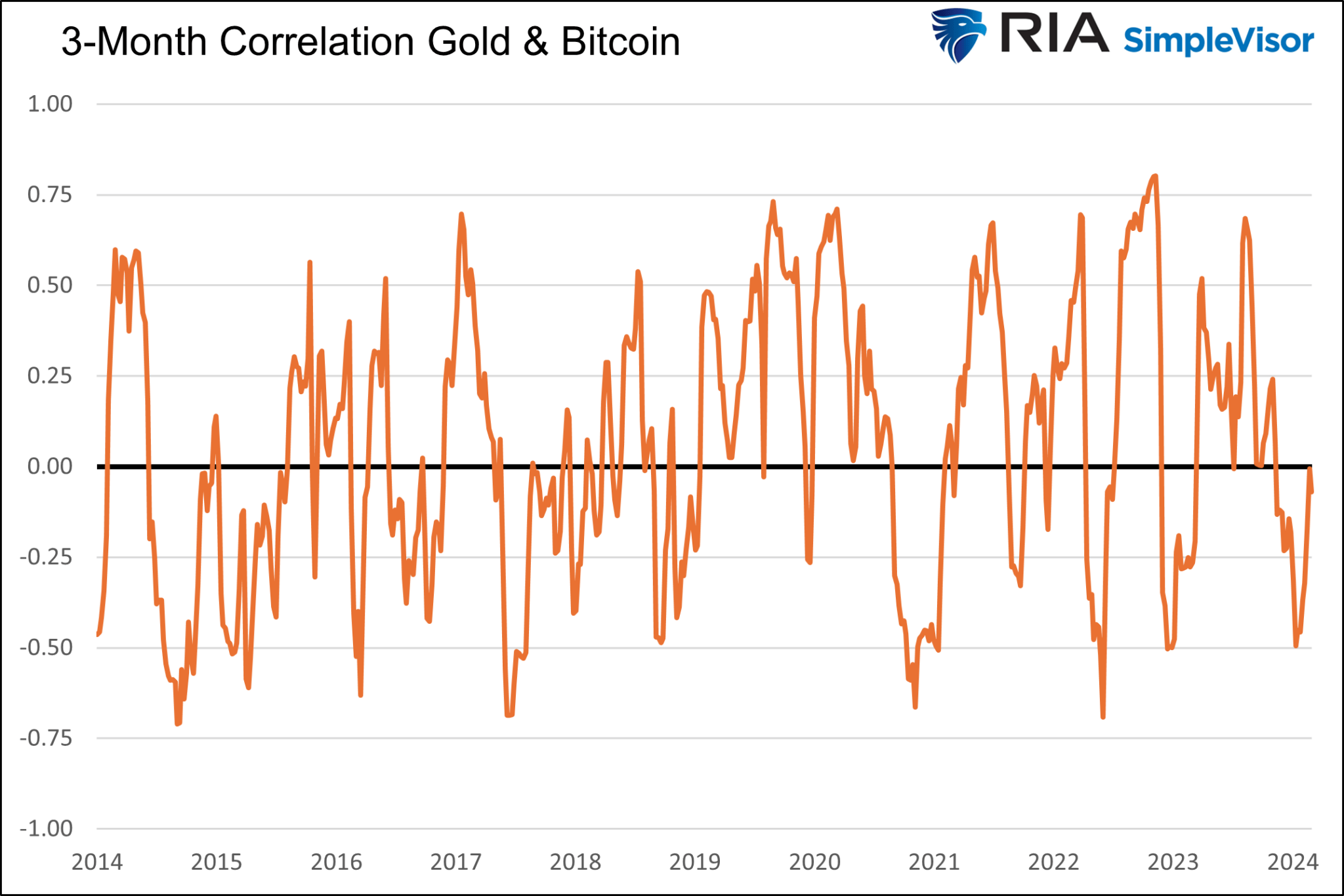

ทองคำและบิทคอยน์

หลายคนซื้อ Bitcoin ด้วยเหตุผลเดียวกันกับทองคำ พูดง่ายๆ ก็คือ หลายๆ คนมองว่าเป็นสกุลเงินทางเลือกที่ตามทฤษฎีแล้ว ควรปกป้องผู้ซื้อจากการอ่อนค่าของเงินดอลลาร์สหรัฐ เนื่องจาก Bitcoin มีอายุประมาณสิบปีเท่านั้น เราจึงคำนวณความสัมพันธ์ระหว่างมันกับทองคำในกรอบเวลากลิ้งสามเดือนที่สั้นกว่า ดังที่แสดงไว้ ความสัมพันธ์มีความผันผวนโดยไม่มีความสัมพันธ์ที่โดดเด่น

การวิเคราะห์การถดถอยพหุคูณ – กรณีของอัตราจริง

จากข้อมูลดังกล่าว ทองคำมีแนวโน้มที่จะมีความสัมพันธ์ที่เชื่อถือได้กับข้อมูลเศรษฐกิจมากกว่าข้อมูลตลาด ดังนั้นเราจึงนำการวิเคราะห์ปัจจัยทางเศรษฐกิจทั้งสี่นี้ไปอีกขั้นหนึ่ง และทำการวิเคราะห์การถดถอยพหุคูณ การทำเช่นนี้จะคำนวณความสัมพันธ์ของปัจจัยทั้งสี่ที่รวมกัน แทนที่จะคำนวณแยกกัน นอกจากนี้ การวิเคราะห์ยังแจ้งให้เราทราบถึงความเกี่ยวข้องของแต่ละปัจจัยเกี่ยวกับผลกระทบที่มีต่อราคาทองคำ

เราแบ่งการถดถอยพหุคูณออกเป็นสองช่วง คือ ช่วงปี 1971-2007 และช่วงปัจจุบันปี 2008 วิธีการนี้จะแยกยุคสมัยที่ Fed ใช้ QE และไม่ใช้ แม้จะมีการแบ่งเวลา แต่การวิเคราะห์ทั้งสองก็คล้ายคลึงกัน

ค่าสัมประสิทธิ์สหสัมพันธ์คือ .23 สำหรับยุค QE และ .19 สำหรับยุคก่อน QE ทั้งสองถือว่าอ่อนแอทางสถิติ อย่างไรก็ตาม สถิติ t ซึ่งวัดความเกี่ยวข้องของแต่ละปัจจัย เน้นที่อัตราจริงว่าเป็นปัจจัยที่สำคัญที่สุดที่ขับเคลื่อนราคาทองคำ ค่า t-stat 2.0 ขึ้นไปถือว่ามีนัยสำคัญทางสถิติ สถิติ t สำหรับอัตราที่แท้จริงคือ 3.25 และ 3.75 สำหรับยุคหลังและก่อน QE ตามลำดับ

การถดถอยพหุคูณสอดคล้องกับการวิเคราะห์ทองคำก่อนหน้านี้ของเรา หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับความสัมพันธ์และความหมายของมัน โปรดอ่านบทความของเรา – นักลงทุนทองคำกำลังเดิมพันกับเฟด–

สถานการณ์ปัจจุบัน

กิจกรรมเก็งกำไรคล้ายฟองสบู่ที่เกิดขึ้นในตลาดสินทรัพย์หลายแห่งและความสัมพันธ์ที่แข็งแกร่งระหว่างหุ้นกับทองคำทำให้เราเชื่อว่าทองคำดูเหมือนจะเป็นส่วนหนึ่งของฟองสบู่ทุกอย่าง อัตราเงินเฟ้อกำลังลดลง การเติบโตของ M2 ทรงตัว และอัตราที่แท้จริงอยู่ในระดับสูง จากความสัมพันธ์ในอดีต สภาพแวดล้อมดังกล่าวไม่ควรเอื้อต่อราคาทองคำที่สูงขึ้น นอกจากนี้ นโยบายการเงินที่เข้มงวดของ Fed ยังเป็นไปด้วยความรอบคอบ ซึ่งไม่น่าจะส่งผลดีต่อทองคำ

แล้วเหตุใดทองคำจึงพุ่งทะยาน?

เนื่องจากทองคำกำลังสวนทางกับความสัมพันธ์ปกติกับปัจจัยพื้นฐานที่สำคัญ เราจึงเหลือความสัมพันธ์เชิงบวกกับตลาดหุ้นเพื่ออธิบายแนวโน้มราคาล่าสุด ดังที่เห็นในสินทรัพย์อื่น ๆ ไข้เก็งกำไรในทองคำดูเหมือนจะตอบคำถามของเรา

บรรยากาศการเก็งกำไรสามารถดำเนินต่อไปได้ แต่ระวังเพราะทองคำมีการซื้อมากเกินไปและเบี่ยงเบนไปจากปัจจัยพื้นฐานในระยะยาว เมื่อโมเมนตัมการเก็งกำไรล้มเหลว ทองคำอาจไล่ตามความสัมพันธ์พื้นฐานในที่สุด

ต่อไปนี้มาจากบทความของเรา ตลาดทุกอย่างอาจอยู่ได้นานกว่าอีกระยะหนึ่ง–

อีกด้านของการโต้เถียงระหว่างกระทิง/หมีคือ “แมลงทอง” เพลิดเพลินกับราคาทองคำที่พุ่งสูงขึ้นเพราะว่า “หนี้และการขาดดุล” กำลังกัดกร่อนเศรษฐกิจสหรัฐฯ ในที่สุด ดังที่ Michael Hartnet จาก BofA กล่าวเมื่อเร็ว ๆ นี้:

–ผลตอบแทนระยะยาวในสินค้าโภคภัณฑ์กำลังเพิ่มขึ้น หลังจากทศวรรษที่เลวร้ายที่สุดนับตั้งแต่ทศวรรษ 1930 นำโดยทองคำ ซึ่งเป็นการป้องกันความเสี่ยงจาก 3 มิติ: หนี้สิน การขาดดุล การเสื่อมถอย”

หลักฐานไม่สนับสนุนมุมมองดังกล่าว ในอดีต เมื่อการขาดดุลคิดเป็นเปอร์เซ็นต์ของ GDP เพิ่มขึ้น ทองคำจะช่วยคลายความกังวลเกี่ยวกับสุขภาพทางเศรษฐกิจของสหรัฐฯ ได้เป็นอย่างดี (ตาม Michael Hartnett จาก BofA)อย่างไรก็ตาม ทองคำมีประสิทธิภาพต่ำเมื่อการเติบโตทางเศรษฐกิจกลับมาดำเนินต่อและการขาดดุลลดลง นั่นเป็นเหตุผล ยกเว้นว่าตั้งแต่ปี 2020 ราคาทองคำได้พุ่งสูงขึ้น แม้ว่าสภาพเศรษฐกิจจะยังคงแข็งแกร่ง และการขาดดุลคิดเป็นเปอร์เซ็นต์ของ GDP ยังคงลดลงอย่างต่อเนื่อง

สรุป

กุญแจสำคัญในการซื้อขายทองคำอย่างมีประสิทธิภาพคือการรู้ว่าปัจจัยใดในปัจจุบันมีความสัมพันธ์ที่แข็งแกร่งที่สุดกับราคาทองคำ ตามที่เราแบ่งปัน ความสำคัญของแต่ละปัจจัยจะแตกต่างกันไปตามเวลา ยิ่งไปกว่านั้น สภาพแวดล้อมการเก็งกำไรในระยะสั้นที่ผลักดันให้เกิดกระแสทองคำพุ่งขึ้นอย่างที่เราเชื่อว่าเป็นอยู่ในปัจจุบัน สามารถทำลายความสัมพันธ์พื้นฐานที่เชื่อถือได้มากขึ้นในระยะเวลาที่ขยายออกไป

เช่นเดียวกับสินทรัพย์เก็งกำไรอื่นๆ การตระหนักถึงแนวโน้มราคา โมเมนตัม และปัจจัยพื้นฐานที่สำคัญเป็นสิ่งสำคัญในการประเมินวิธีการซื้อขายทองคำได้ดียิ่งขึ้น

ไมเคิล เลโบวิทซ์, CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอของ ที่ปรึกษาอาร์ไอเอ– มีความเชี่ยวชาญในการวิจัยเศรษฐศาสตร์มหภาค การประเมินมูลค่า การจัดสรรสินทรัพย์ และการบริหารความเสี่ยง RIA บรรณาธิการร่วมและผู้อำนวยการฝ่ายวิจัย CFA เป็นนักวิเคราะห์การลงทุนและผู้จัดการพอร์ตโฟลิโอ ผู้ร่วมก่อตั้ง 720 International Analysis

ติดตามไมเคิลต่อไป ทวิตเตอร์ หรือไปที่ 720global.com เพื่อการวิจัยและการวิเคราะห์เพิ่มเติม

สรุปลูกค้าสัมพันธ์ (แบบฟอร์ม CRS)

การดูโพสต์: 690

2024/11/06