{kind=link}

ดูเหมือนจะไม่มีวันผ่านไปได้หากไม่มีผู้เชี่ยวชาญด้านการตลาดที่ยืนยันว่าญี่ปุ่นอยู่ในวงจรแห่งความตายทางการเงินและการคลัง มันง่ายที่จะได้ข้อสรุปดังกล่าว:

- หนี้ต่อ GDP: 230%

- ธนาคารแห่งประเทศญี่ปุ่น (BOJ): ถือครองหนี้กระทรวงการคลังของญี่ปุ่นมากกว่า 50%

- ประชากร: ลดลง 0.5% ต่อปี

- ความซบเซาของ GDP: GDP ที่แท้จริงเติบโตขึ้นน้อยกว่า 0.5% ต่อปีนับตั้งแต่ปี 2551

- การบริการชำระหนี้: เกือบ 25% ของงบประมาณการคลังของญี่ปุ่นถูกใช้ไปกับการชำระหนี้

- เยน: สกุลเงินของมันลดลงมากกว่า 50% เมื่อเทียบกับดอลลาร์สหรัฐตั้งแต่ปี 2012 ดังที่แสดงด้านล่าง

จากสถิติเหล่านั้นและอื่นๆ เป็นเรื่องง่ายที่จะเห็นว่าทำไมหลายคนถึงคิดว่ามันเป็นเพียงเรื่องของเวลาก่อนที่ระบบเศรษฐกิจของญี่ปุ่นจะล่มสลาย Michael Nicoletos ในญี่ปุ่นไม่สูญเสียการควบคุม ให้เหตุผลเป็นอย่างอื่น ในความเป็นจริงเขาคิดว่าทุกอย่างเป็นไปตามแผน เขามองว่า BOJ เป็น “ผู้ดำเนินการทางการเงินที่แปลกใหม่ที่มีประสบการณ์มากที่สุดในโลก” เนื่องจากธนาคารแห่งประเทศญี่ปุ่นเป็นเจ้าของพันธบัตรรัฐบาลญี่ปุ่นประมาณครึ่งหนึ่งและผู้ถือในประเทศเป็นหนี้ส่วนใหญ่ที่เหลืออยู่ ญี่ปุ่นจึงเป็นตลาดพันธบัตรของตนเองได้อย่างมีประสิทธิภาพ วิธีนี้ช่วยให้ BOJ ปล่อยให้อัตราผลตอบแทนระยะยาวเพิ่มขึ้นและกำหนดค่าเงินเยนที่อ่อนค่าลง ซึ่งช่วยเพิ่มผลกำไรของผู้ส่งออก เพื่อปัญญา:

เมื่อทีมการเงินของโตโยต้ากระทืบตัวเลข พวกเขาประเมินว่าพวกเขาจะได้กำไรประมาณนั้น กำไร 300 ล้านดอลลาร์สำหรับทุก ๆ เยนที่สกุลเงินอ่อนตัวลงเมื่อเทียบกับดอลลาร์

ไมเคิลเชื่อว่าญี่ปุ่นและจีนอยู่ใน “วิกฤตการณ์ทางการทูต– เนื่องจากลูกค้าการค้ารายใหญ่อันดับสองของพวกเขาคือจีน ญี่ปุ่นจึงจำเป็นต้องกระจายความเสี่ยง เงินเยนที่อ่อนค่าลงทำให้เกิดเหตุการณ์เช่นนี้ได้ เขากล่าวว่า:

สินค้าญี่ปุ่นเริ่มมีราคาถูกกว่าเมื่อเทียบกับสินค้าทางเลือกของจีน ไม่ใช่แค่สำหรับผู้ซื้อชาวอเมริกันเท่านั้น แต่ยังสำหรับลูกค้าทั่วเอเชียตะวันออกเฉียงใต้ ยุโรป และละตินอเมริกาด้วย เช่นเดียวกับความตึงเครียดทางการเมืองที่ทำให้การพึ่งพาจีนมีความเสี่ยงมากขึ้น ญี่ปุ่นก็กลายเป็นซัพพลายเออร์ทางเลือกที่น่าดึงดูดยิ่งขึ้น

โดยรวมแล้วไมเคิลอ้างว่า “เงินเยนไม่ตกเพราะญี่ปุ่นสูญเสียการควบคุม” แต่เพราะ “ญี่ปุ่นอยากให้เป็นเช่นนั้น– นอกจากนี้ นี่เป็นเรื่องราวสำคัญแต่กลับ “ไม่มีคุณค่า” ในด้านการเงินโลก

วันนี้จะดูอะไรดี

รายได้

เศรษฐกิจ

อัพเดตการซื้อขายในตลาด

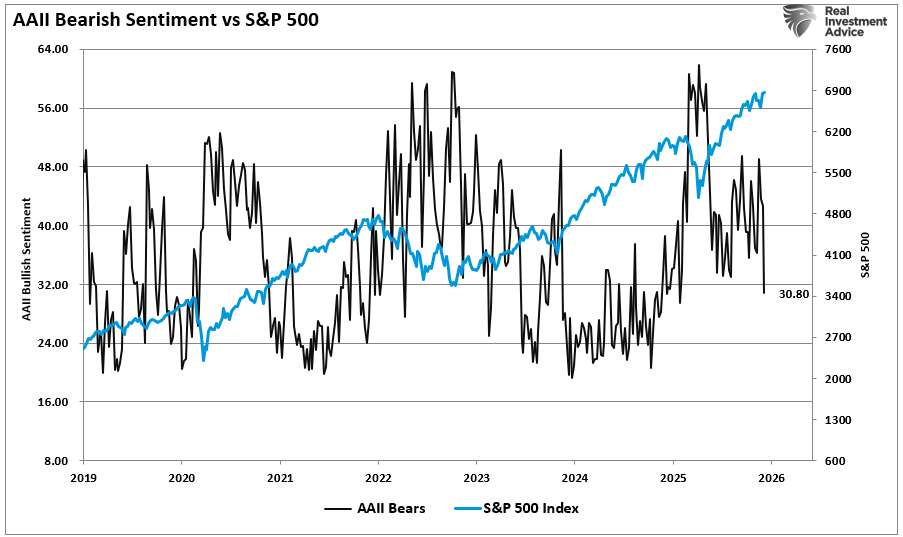

เมื่อวานเราได้พูดคุยถึงเบื้องหลังทางเทคนิคของตลาด ดังที่เราได้กล่าวไว้ ฉากหลังยังคงสนับสนุนทางเทคนิคของการชุมนุมในช่วงปลายปี โดยเฉพาะอย่างยิ่ง ความเชื่อมั่นเชิงบวกได้เพิ่มขึ้นอย่างรวดเร็วหลังจากการลดลงที่เห็นในช่วงต้นเดือนพฤศจิกายน ดังที่แสดงไว้ เราเพิ่งมีความเชื่อมั่นขาลงที่สำคัญที่สุดครั้งหนึ่งนับตั้งแต่เดือนเมษายนปีที่แล้ว

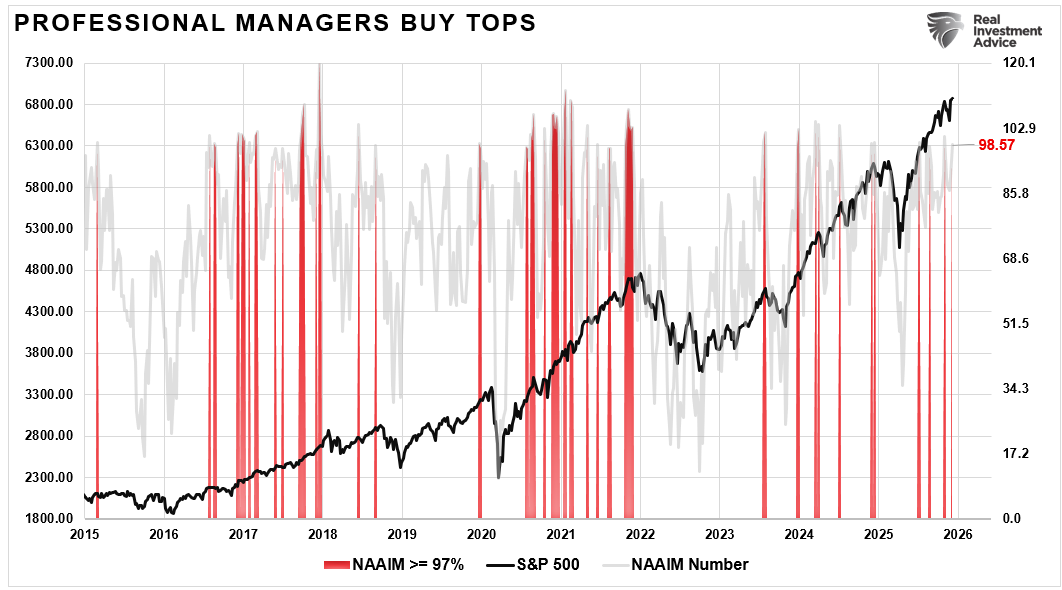

ในเวลาเดียวกัน เราสังเกตเห็นการผลักดันเชิงรุกจากนักลงทุนมืออาชีพในการเพิ่มความเสี่ยงในตราสารทุนของพวกเขา ดังที่แสดงไว้ ดัชนี NAAIM เพิ่มขึ้นจาก 89 เป็น 98 ในสัปดาห์ที่แล้วเพียงสัปดาห์เดียว แม้ว่าการพุ่งขึ้นดังกล่าวจะไม่ใช่เรื่องผิดปกติ แต่พวกเขาแนะนำว่าการกลับมาของภาวะกระทิง “การเสี่ยง” จะช่วยหนุนตลาดได้ในระยะอันใกล้นี้

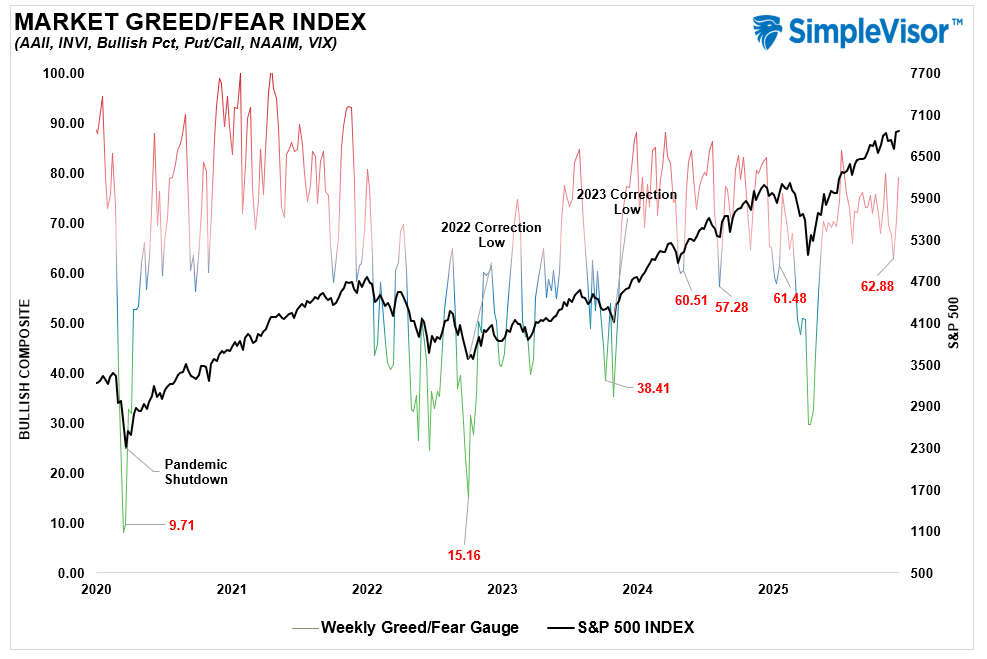

นอกจากนี้เรายังสังเกตเห็นตำแหน่งนักลงทุนทั่วโลกที่เพิ่มขึ้นอย่างรวดเร็วเช่นเดียวกันในช่วงสัปดาห์ที่ผ่านมา

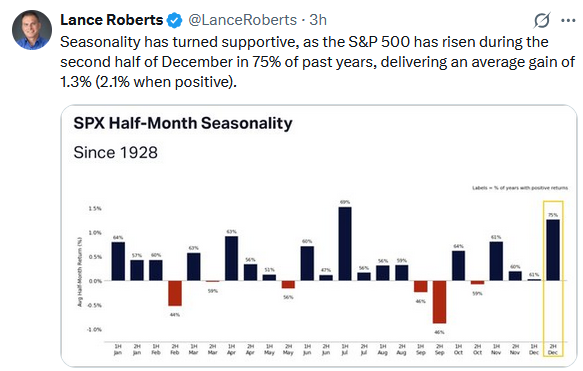

ทั้งหมดนี้แสดงให้เห็นคือการที่การกล้าเสี่ยงกลับมาเป็นที่นิยมอีกครั้งในช่วงสิ้นปี และควรสนับสนุนการเติบโตต่อไปในช่วงระหว่างนี้จนถึงปีใหม่ นอกจากนี้การเล่าเรื่องของเฟดที่ผ่อนคลายมากขึ้นกำลังผลักดันให้เกิดการเปลี่ยนแปลง อัตราเงินเฟ้อกำลังผ่อนคลายลง และตลาดแรงงานกำลังเย็นลง แต่ก็ไม่พังทลาย นี่เป็นการขับเคลื่อนการหมุนเวียนไปสู่สินทรัพย์เสี่ยง โดยมีการปรับปรุงในวงกว้างทั่วทั้งภาคส่วน

ด้วยเหตุนี้ จึงจำเป็นอย่างยิ่งที่จะต้องเริ่มวางตำแหน่งพอร์ตการลงทุนสำหรับสิ่งที่มีสถิติการสิ้นสุดสิ้นปีที่แข็งแกร่งขึ้นทางสถิติ

- เพิ่มความเสี่ยงต่อการเติบโตของหุ้นขนาดใหญ่ โดยมุ่งเน้นไปที่บริษัทที่มีรายได้ที่มั่นคงและมีกระแสเงินสดอิสระที่แข็งแกร่ง เทคโนโลยีและการสื่อสารกำลังนำพาขานี้ให้สูงขึ้น

- เพิ่มภาคส่วนที่เป็นวัฏจักรพร้อมกับโมเมนตัมที่ดีขึ้น: อุตสาหกรรมและการเงินกำลังได้รับแรงผลักดัน สิ่งเหล่านี้สะท้อนถึงการมองโลกในแง่ดีเกี่ยวกับความคาดหวังในการลงจอดอย่างนุ่มนวล

- ตัดเงินสดและปรับใช้ใหม่ในหุ้นคุณภาพสูง: เงินสดเป็นตัวเลือกที่ดีในเดือนพฤศจิกายน แต่ตอนนี้ถึงเวลาที่จะปรับสมดุลอย่างช้าๆ เมื่ออ่อนตัวลง

- ขายขาดทุนภาษี การสูญเสียตำแหน่งที่สามารถซื้อคืนได้ในเดือนมกราคม

- กระชับจุดหยุดขาดทุนและตรวจสอบกำไรต่อท้าย: ความผันผวนสามารถกลับมาได้อย่างรวดเร็ว ดังนั้นล็อคกำไรอย่างมีระบบและรักษาความว่องไว ใช้การขายขาดทุนทางภาษีของคุณเพื่อชดเชยภาษี

ซื้อขายตามนั้น

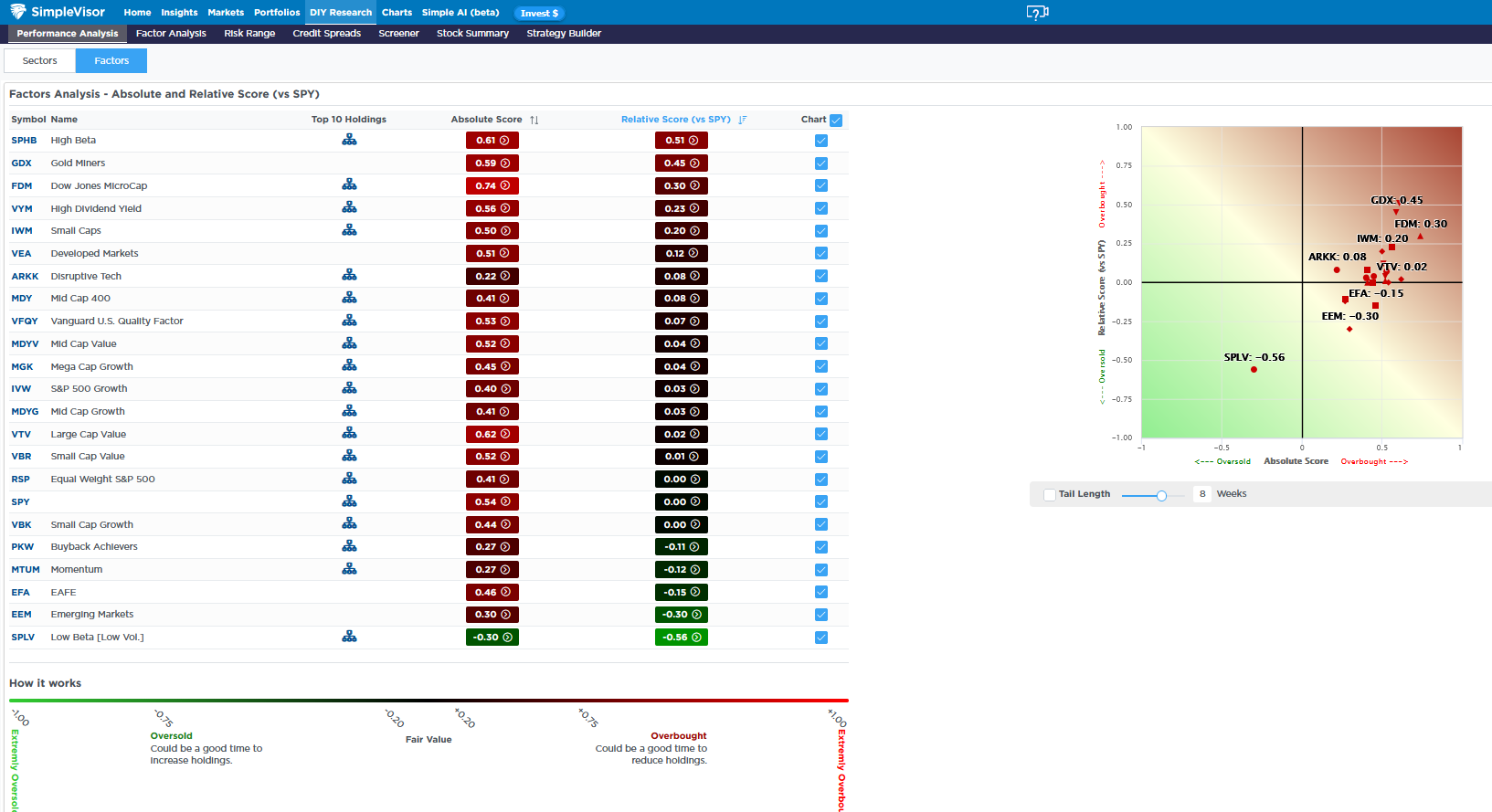

ความกว้างเป็นสิ่งที่ดี แต่น่าสับสน

ตามที่เราแบ่งปันด้านล่างนี้ได้รับความอนุเคราะห์จาก ง่ายVisorปัจจัยหุ้นทั้งหมดยกเว้นปัจจัยหนึ่งมีการซื้อมากเกินไปบนพื้นฐานที่แน่นอน ปัจจัยหนึ่งที่ขายมากเกินไปคือหุ้นเบต้าต่ำ สิ่งที่น่าสนใจคือปัจจัยอัตราผลตอบแทนจากเงินปันผลที่สูงเป็นหนึ่งในกลุ่มที่มีการซื้อมากเกินไป โดยทั่วไปในช่วงหกเดือนที่ผ่านมา กลุ่มที่มีเบต้าต่ำ เงินปันผลสูง กลุ่มขนาดเล็ก และกลุ่มที่มุ่งเน้นมูลค่า มีคะแนนใกล้เคียงกัน และโดยส่วนใหญ่แล้วเป็นกลุ่มที่มีผลงานแย่ที่สุด ความแตกต่างในปัจจุบันมีลักษณะเฉพาะสำหรับวงจรนี้ ในทำนองเดียวกัน ให้สังเกตความแตกต่างระหว่างตลาดเกิดใหม่และตลาดที่พัฒนาแล้ว และสำหรับเรื่องนั้น การแยกระหว่างค่าหมวกขนาดเล็กและหมวกขนาดเล็ก

การวิเคราะห์ภาคส่วนแสดงให้เห็นว่าภาคส่วนที่อ่อนไหวต่ออัตราดอกเบี้ย โดยเฉพาะด้านสาธารณูปโภค มีการขายมากเกินไปเมื่อเทียบกับตลาด เป็นที่น่าสังเกตว่าราคาก๊าซธรรมชาติเพิ่มขึ้นมากกว่า 50% ตั้งแต่กลางเดือนตุลาคม เนื่องจากการกำหนดราคาของลูกค้าด้านสาธารณูปโภคหลายแห่งได้รับการควบคุม ราคาที่สูงขึ้นของปัจจัยการผลิตหลักจึงส่งผลต่ออัตรากำไร

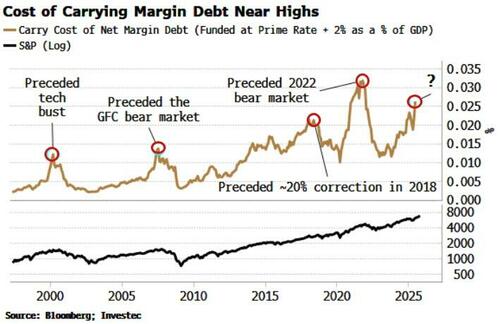

ลิงก์ DPI ไปยังหนี้มาร์จิ้น

บทความล่าสุดโดย ไซมอน ไวท์ ผ่าน Bloombergกล่าวถึงต้นทุนหนี้มาร์จิ้นที่เพิ่มขึ้นสำหรับนักลงทุน แม้ว่าการวิเคราะห์ของเขาด้านล่างจะเปรียบเทียบต้นทุนหนี้กับ GDP เราก็จะพิจารณาการเปรียบเทียบที่สำคัญกว่ากับรายได้ส่วนบุคคลที่ใช้แล้วทิ้ง (DPI) ด้วย นี่คือประเด็นของไซมอน

–อย่างไรก็ตาม สิ่งที่ประวัติศาสตร์ทำให้เกิดธงสีแดงก็คือ ถ้าเราดูที่ต้นทุนในการชำระหนี้มาร์จิ้น จากแนวคิดจากการวิจัยของ Investec เราสามารถประมาณต้นทุนรวมของการแบกหนี้มาร์จิ้นเทียบกับ GDP ได้ (ฉันยังปรับหนี้มาร์จิ้นสำหรับยอดเครดิตคงเหลือด้วย) หนี้มาร์จิ้นสุทธินี้สูงขึ้นในช่วงที่มีการระบาดใหญ่เท่านั้น เมื่อเงินออมพุ่งสูงถึงเพดาน ดังที่เราเห็นแล้วว่าต้นทุนการดำเนินสูงสุดสำหรับหนี้ที่มีกำไรสุทธิได้ทำให้หุ้นปรับตัวลดลงอย่างมาก: เทคโนโลยีล่มสลายในปี 2543 ตลาดหมี GFC ในปี 2551 การปรับฐานเกือบ 20% ในปี 2561 และตลาดหมีปี 2565–

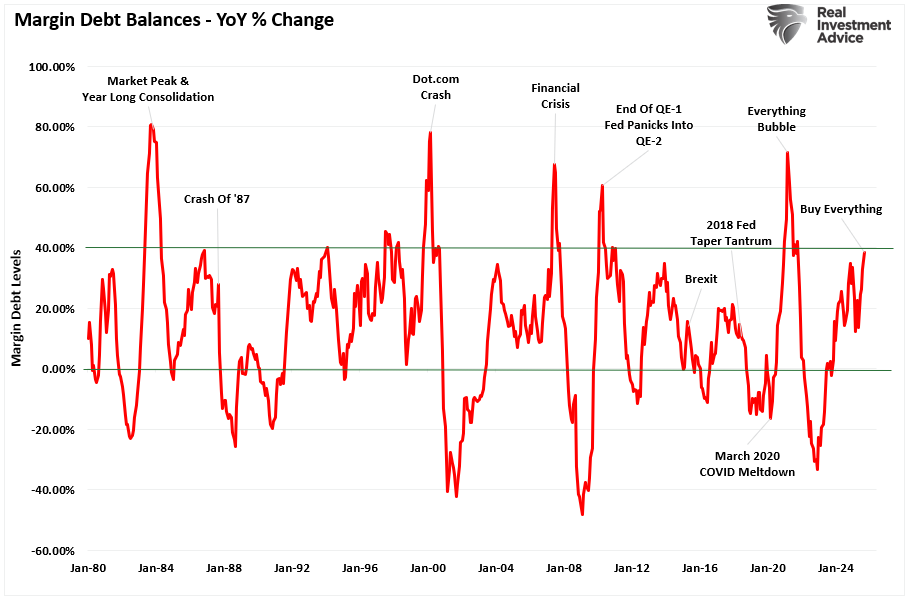

ก่อนที่เราจะดำเนินการหารือต่อไป ขณะนี้หนี้มาร์จิ้นอยู่ที่ระดับมากกว่า 1.1 ล้านล้านดอลลาร์ เพิ่มขึ้นเกือบ 40% ต่อปี

เหตุใดจึงสำคัญ? จำเป็นต้องย้ำจุดสำคัญเกี่ยวกับหนี้มาร์จิ้น

“หนี้มาร์จิ้นไม่ใช่ตัวบ่งชี้ทางเทคนิคสำหรับตลาดการค้า สิ่งที่แสดงให้เห็นคือจำนวนการเก็งกำไรที่เกิดขึ้นในตลาด กล่าวอีกนัยหนึ่ง หนี้มาร์จิ้นคือ “น้ำมันเบนซิน” ซึ่งขับเคลื่อนตลาดให้สูงขึ้นเนื่องจากการใช้ประโยชน์ทำให้เกิดกำลังซื้อเพิ่มเติมของสินทรัพย์ อย่างไรก็ตาม เลเวอเรจยังทำงานในทางกลับกัน เนื่องจากจะช่วยเร่งการลดลงอย่างมีนัยสำคัญ เนื่องจากผู้ให้กู้ “บังคับ” การขายสินทรัพย์ให้ครอบคลุมวงเงินสินเชื่อโดยไม่คำนึงถึงสถานะของผู้กู้ยืม

ประโยคสุดท้ายคือสิ่งที่สำคัญที่สุด ปัญหาเกี่ยวกับหนี้มาร์จิ้นก็คือการคลี่คลายภาระหนี้ไม่ได้ขึ้นอยู่กับดุลยพินิจของนักลงทุน กระบวนการดังกล่าวขึ้นอยู่กับดุลยพินิจของนายหน้า-ตัวแทนจำหน่ายที่ขยายการใช้ประโยชน์ดังกล่าวตั้งแต่แรก (กล่าวอีกนัยหนึ่งคือ หากคุณไม่ขายเพื่อชดเชย นายหน้า-ตัวแทนจำหน่ายจะจัดการให้คุณ) เมื่อผู้ให้กู้กลัวว่าจะไม่ชดใช้วงเงินเครดิตของตน พวกเขาจะบังคับให้ผู้ยืมนำเงินสดเพิ่มหรือขายสินทรัพย์เพื่อชำระหนี้ ปัญหาคือ “การเรียกหลักประกัน” โดยทั่วไปเกิดขึ้นพร้อมๆ กัน เนื่องจากราคาสินทรัพย์ที่ลดลงส่งผลกระทบต่อผู้ให้กู้ทุกรายพร้อมกัน–

กล่าวอีกนัยหนึ่ง ความเสี่ยงจากหนี้มาร์จิ้นคือ:

“หนี้มาร์จิ้นเป็นดาบสองคม และคมตัดที่ตัดคุณ จะตัดส่วนที่ลึกที่สุด”

แล้วทำไมเราถึงคุยกันเรื่องนี้? อ่านเพิ่มเติม…

ทวีตประจำวันนี้

“ต้องการประสบความสำเร็จในระยะยาวที่ดีขึ้นในการจัดการพอร์ตโฟลิโอของคุณหรือไม่ นี่คือของเรา กฎการซื้อขาย 15 ข้อสำหรับการบริหารความเสี่ยงด้านตลาด”

โปรด สมัครรับความเห็นรายวัน เพื่อรับข้อมูลอัปเดตเหล่านี้ทุกเช้าก่อนระฆังเปิด

หากคุณพบว่าบล็อกนี้มีประโยชน์ โปรดส่งให้บุคคลอื่น แบ่งปันบนโซเชียลมีเดีย หรือติดต่อเราเพื่อจัดการประชุม