{kind=link}

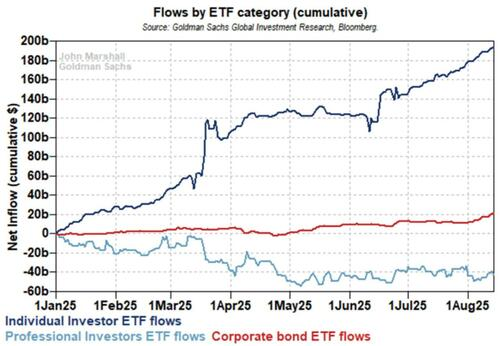

“ ซื้อทุกแช่” เมื่อเร็ว ๆ นี้ได้รับ “ เพลงของ Siren” สำหรับตลาดนี้ สิ่งนี้เห็นได้ใน ETF ในช่วงปีนี้ นักลงทุนรายย่อยถือว่าการดึงกลับเป็นเสียงรบกวนชั่วคราวและพฤติกรรมของพวกเขาในเชิงกล การขายออกทุกครั้งจะถูกมองว่าเป็นโอกาสไม่ใช่คำเตือน ในขณะเดียวกันผู้จัดการสถาบันก็นั่ง พวกเขาเพิ่มเงินสดเสี่ยงต่อการป้องกันความเสี่ยงและรอการยืนยัน

ความแตกต่างระหว่างสองกลุ่มนี้ไม่เคยชัดเจนมากขึ้น ความกระตือรือร้นในการค้าปลีกถูกขับเคลื่อนด้วยแรงผลักดันและเสริมด้วยแพลตฟอร์มเช่น Reddit และ Tiktok แต่มันเป็นมากกว่าอารมณ์ มีโครงสร้างอยู่เบื้องหลัง การทำดัชนีแบบพาสซีฟบิดเบือนตลาด การเพิ่มขึ้นของ ETFs ซึ่งขับเคลื่อนด้วยการไหลเข้าอัตโนมัติได้สร้างเครือข่ายความปลอดภัยในตัว ราคาลดลงกระแสยังคงดำเนินต่อไป หมอนอิงนั้นระเบิดและเร่งการกู้คืน นักลงทุนรายย่อยเห็นสิ่งนี้และสมมติว่าการจุ่มทุกครั้งจะตีกลับ

อย่างไรก็ตามมันเป็นข้อสันนิษฐานที่อันตราย

ในขณะที่กระแสพาสซีฟมีอิทธิพลเหนือเทปนักลงทุนไม่ได้ตัดสินใจ Michael Inexperienced ตั้งข้อสังเกตว่า “ ตลาดได้กลายเป็นหุ่นยนต์ยักษ์ใหญ่” ในการอธิบายกระแสเงินทุนที่มีขนาดใหญ่และพาสซีฟที่ผลักดันราคาหุ้นให้สูงขึ้นโดยอัตโนมัติคำอุปมานี้หมายถึงการซื้อเชิงกลการไม่ใช้งานโดยกองทุนดัชนีและยานพาหนะการลงทุนแบบพาสซีฟอื่น ๆ “ การประเมินค่าไม่รู้สึก” เราทำประเด็นดังกล่าว แนวทางการเก็งกำไรของ Jesse Livermore” ถึงปัญญา:

“ กองทุนแบบพาสซีฟติดตามดัชนีที่ถ่วงน้ำหนักโดยมูลค่าหลักทรัพย์ตามราคาตลาด เมื่อราคาหุ้นสูงขึ้นกองทุนเหล่านี้จะซื้อชื่อเดียวกันมากขึ้นโดยไม่คำนึงถึงการประเมินมูลค่าหรือพื้นฐาน กระบวนการทางกลนี้พองตัวมูลค่าตลาดของ บริษัท ที่ใหญ่ที่สุด หุ้น 10 อันดับแรกใน S&P 500 คิดเป็นมากกว่า 38% ของดัชนี ระดับความเข้มข้นของดัชนีแบบพาสซีฟนั้นไม่ได้ถูกมองเห็นตั้งแต่จุดสูงสุดของฟองดอทคอม ในขณะที่ความเข้มข้นดังกล่าวอาจเป็นเรื่องน่าเป็นห่วงเพราะมันทำให้เกิดความทรงจำเกี่ยวกับ“ Dot.com Crash” ในระยะสั้นประสิทธิภาพของ บริษัท จำนวนหนึ่งนี้เป็นตัวกำหนดทิศทางของตลาดทั้งหมด”

ความเข้มข้นแบบพาสซีฟนี้ยังเป็นเชื้อเพลิง “ ซื้อทุกแช่” ความคิดการค้าปลีก ในขณะที่นักลงทุนรายย่อยเห็นว่าตลาดเพิ่มขึ้น “ รวยอย่างรวดเร็ว” ตอนแรกดูดเงินเข้าไปใน ETF ดัชนีแบบพาสซีฟ การไหลเข้าเหล่านั้นผลักดันตลาดที่สูงขึ้นโดยเฉพาะอย่างยิ่งผู้นำที่มีขนาดใหญ่ซึ่งให้ภาพลวงตาว่าแนวโน้มไม่สามารถแตกหักได้ ผู้ค้าปลีกที่กล้าหาญโดยการเคลื่อนไหวเหล่านี้เริ่มเพิ่มโปรไฟล์ความเสี่ยงของพวกเขาเพื่อเพิ่มผลตอบแทนโดยการซ้อนลงในตัวเลือกและการซื้อขายระยะสั้น ความคิดเห็นวนรอบระหว่างการซื้อแบบพาสซีฟและการเก็งกำไรค้าปลีกช่วยเร่งการเคลื่อนไหวของราคาและยกเลิกการประเมินมูลค่าจากความเป็นจริงทางเศรษฐกิจ

“ ในขณะที่ผลกระทบระยะสั้นเป็นตลาดที่ดูยืดหยุ่นห่วงข้อเสนอแนะจะเพิ่มความเปราะบางของตลาดเนื่องจากความผันผวนลดลง”

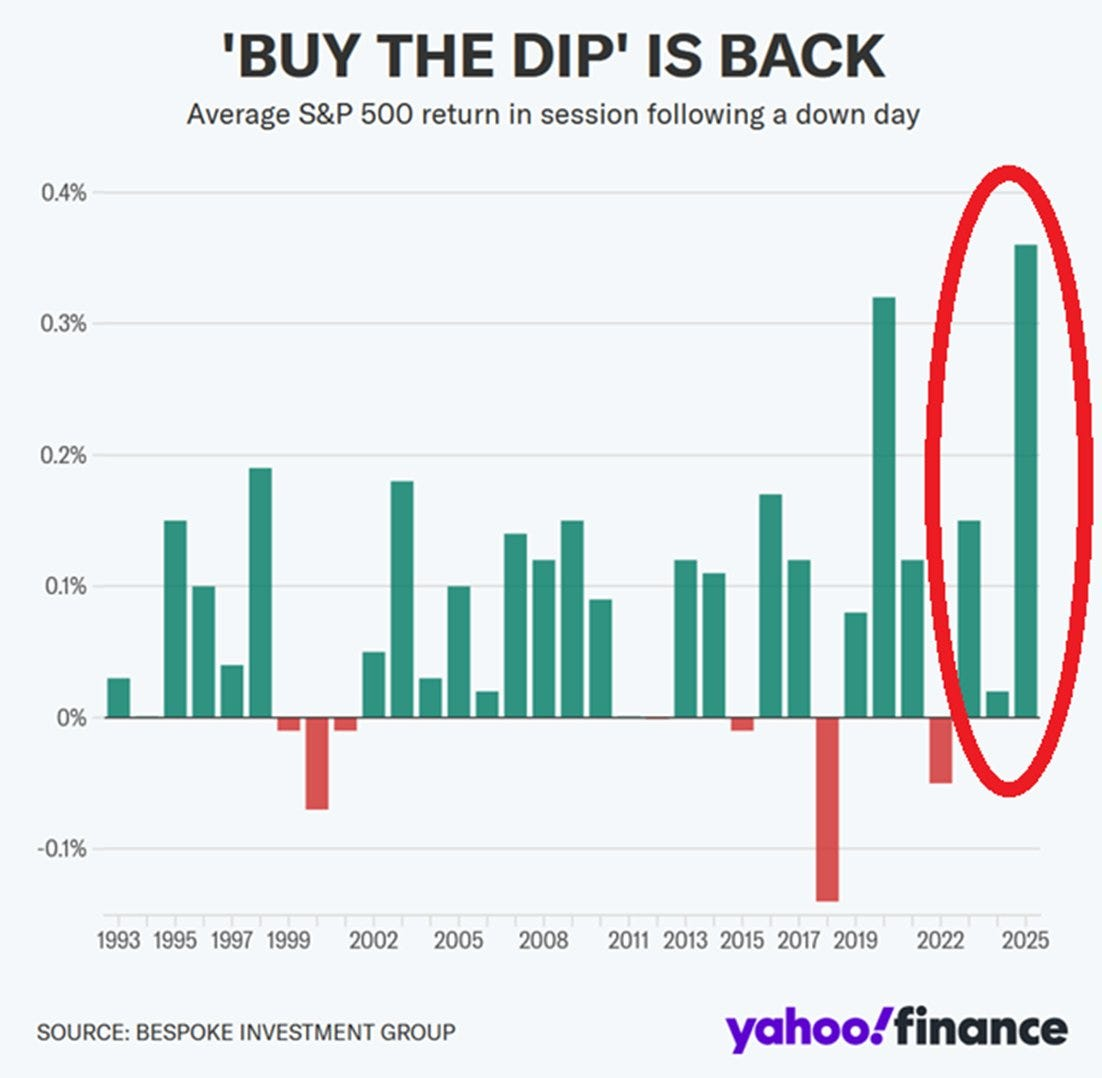

“ ซื้อทุกการจุ่ม” มีประวัติอันยาวนาน

ความคิดในการซื้อนี้ไม่ใช่เรื่องใหม่ เราเคยเห็นมาก่อน ในปี 1999 นักลงทุนรายย่อยหลั่งไหลเข้ามาในหุ้นเทคโนโลยีทุกครั้งที่พวกเขาลดลง 5% หรือมากกว่า มันใช้งานได้จนกว่าจะไม่ได้ เมื่อฟองสบู่ดอทคอมระเบิดขึ้นในที่สุดผู้ที่ไล่ล่า dips ก็ถูกทิ้งให้สูญเสียครั้งใหญ่ เราเห็นมันอีกครั้งในปี 2008 วอร์เรนบัฟเฟตต์บอกกับนักลงทุนอย่างมีชื่อเสียง “ ซื้ออเมริกา” เขาพูดถูกที่สุด อย่างไรก็ตามผู้ที่ซื้อเร็วเกินไปลดลง 30% หรือมากกว่าก่อนที่ตลาดจะต่ำที่สุดในเดือนมีนาคม 2552 การซื้อ dips จะใช้งานได้เฉพาะเมื่อตลาดมีโครงสร้างที่ดี เมื่อไม่เป็นเช่นนั้น DIPs เหล่านั้นสามารถเปลี่ยนเป็นหน้าผาได้อย่างรวดเร็ว

นักลงทุนรายย่อยมักจะลืมสิ่งนี้ พวกเขามองว่าการแก้ไขทุกครั้งเป็นโอกาสระยะสั้นและเพิกเฉยต่อการประเมินค่าและความเสี่ยงมาโครในการไล่ล่าโมเมนตัม เราเห็นสิ่งนี้ในส่วนต่างของการประเมินค่าระหว่างขนาดเล็กกับหมวกขนาดใหญ่มูลค่าเทียบกับการเติบโตและระหว่างประเทศกับในประเทศ

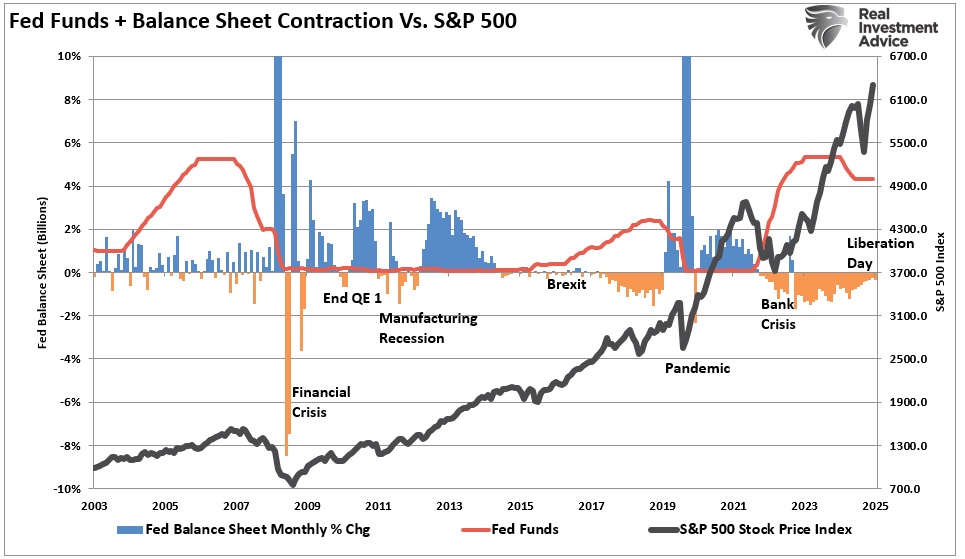

ในขณะที่คุณจะสังเกตเห็นว่าช่องว่างการประเมินค่าเริ่มเปิดขึ้นหลังจาก“ วิกฤตการณ์ทางการเงิน– เมื่อทุกตลาดชะลอตัวหรือวิกฤตที่อาจเกิดขึ้นจะได้พบกับอัตราดอกเบี้ยเป็นศูนย์และเพิ่มการแทรกแซงทางการเงิน

การแทรกแซงซ้ำเหล่านั้นสร้างขึ้น “ อันตรายทางศีลธรรม” สำหรับนักลงทุนรายย่อย

คำจำกัดความของ “ อันตรายทางศีลธรรม”

คำนาม – เศรษฐศาสตร์

การขาดสิ่งจูงใจที่จะป้องกันความเสี่ยงที่ได้รับการปกป้องจากผลที่ตามมา เช่นประกัน

แผนภูมิข้างต้นอธิบายว่าทำไมนักลงทุนรายย่อยในปัจจุบัน “ ซื้อทุกแช่” ในสินทรัพย์ที่มีความเสี่ยงที่สุดและใช้ประโยชน์

ทำไม เพราะไม่มีแรงจูงใจที่จะป้องกันความเสี่ยง ฉันNvestors เชื่อว่าเฟดกำลังปกป้องพวกเขาจากผลที่ตามมา

กล่าวอีกนัยหนึ่งเฟดมี “ ประกันพวกเขา” ต่อต้านการสูญเสียที่อาจเกิดขึ้น พวกเขาคิดว่า Federal Reserve จะก้าวเข้ามาและไหลผ่านเพื่อจับพวกเขาหากพวกเขาล้ม แต่ปัญหาคือการลงทุนแบบพาสซีฟจะใช้งานได้ก็ต่อเมื่อเงินไหลเข้ามาหากการกลับรายการนั้นกลับมา

เราเห็นสิ่งนี้ในปี 2020 เมื่อเกิดความผิดพลาด Covid ETFs ซื้อขายที่ส่วนลดสูงชันให้กับ NAVS ของพวกเขา กลไกการค้นพบราคาพัง มันฟื้นตัวเพียงเพราะเฟดก้าวเข้ามาพร้อมกับสภาพคล่องขนาดใหญ่ การแทรกแซงเหล่านั้นบันทึกโครงสร้างแบบพาสซีฟ อย่างไรก็ตามการทำดัชนีแบบพาสซีฟยังทำให้ประสิทธิภาพของตลาดอ่อนแอลง กระดาษจาก บริษัท ในเครืองานวิจัยแสดงให้เห็นว่าเมื่อกองทุนพาสซีฟเพิ่มขึ้นความสัมพันธ์ระหว่างหุ้นที่ไม่เกี่ยวข้องเพิ่มขึ้น

การค้นพบราคาอ่อนตัวลงและสภาพคล่องแห้งในระหว่างความเครียด ซึ่งหมายความว่าตลาดจะเปราะบางมากขึ้นไม่น้อย ความเปราะบางนั้นถูกสวมหน้ากากในตลาดวัว แต่ก็ชัดเจนเมื่อสภาพคล่องจางหายไป

การประชดคือนักลงทุนรายย่อยมีอิทธิพลต่อการไหล นั่นทำให้พวกเขามีพลัง พวกเขาไม่ผิดที่ “ ซื้อทุกการจุ่ม” ได้ทำงาน แต่เหตุผลที่ใช้งานได้ก็เป็นเพราะเงื่อนไขที่ไม่จำเป็นต้องใช้เวลานาน กระแสพาสซีฟจะไม่เพิ่มขึ้นเสมอไป เฟดจะไม่สนับสนุนตลาดเสมอไป ตลาดจะไม่เพิกเฉยต่อการประเมินมูลค่าเสมอไป

แต่จะเกิดอะไรขึ้นในครั้งต่อไปถ้าเฟดทำไม่ได้หรือไม่เข้าแทรกแซง?

การนำทางไม่ว่าจะเกิดอะไรขึ้นต่อไป

แล้วอะไรจะเปลี่ยนไดนามิกนี้ได้บ้าง? หลายสิ่ง ก่อนอื่นเหตุการณ์สภาพคล่องอาจบังคับให้กองทุนพาสซีฟขายซึ่งจะพลิกสคริปต์อย่างรวดเร็ว ประการที่สองเหตุการณ์มหภาคที่เกี่ยวข้องกับเครดิตการเมืองหรือเศรษฐกิจอาจทำให้เกิดการไหลเข้าของการไหลเข้า ประการที่สามความผิดหวังของรายได้หรือการลดคำแนะนำอาจบ่อนทำลายความเชื่อมั่นในหุ้น Megacap ที่ผลักดันประสิทธิภาพของดัชนี ประการที่สี่อัตราการแหลมที่คมชัดหรือความประหลาดใจเงินเฟ้อสามารถลดการใช้มาร์จิ้นและบังคับให้ลดการลดลง

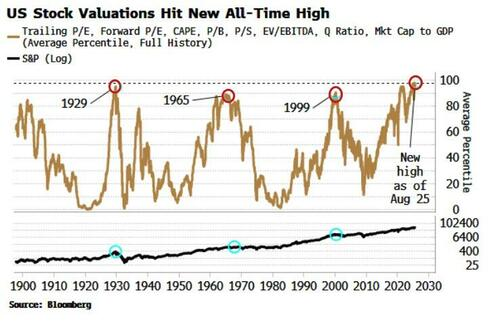

จนถึงตอนนี้ยังไม่มีสิ่งเหล่านั้นเกิดขึ้น ถึงกระนั้นในอดีตเมื่อมาตรการการประเมินมูลค่าหลายครั้งกำลังผลักดันระดับที่รุนแรงมากขึ้นพร้อมกับการเพิ่มขึ้นอย่างรวดเร็วในการใช้ประโยชน์ขนาดตัวเร่งปฏิกิริยาที่จำเป็นสำหรับเหตุการณ์ที่มีค่าเฉลี่ยจะน้อยลง

–การประเมินค่าเป็นสาเหตุของสาเหตุใกล้เคียงสำหรับตลาดและสิ่งที่บ่งบอกถึงขนาดที่อาจเกิดขึ้นได้มากที่สุดของการขายที่ตามมา เป็นที่ทราบกันดีว่าการประเมินมูลค่าสูงสำหรับตลาดสหรัฐ แต่ฉันคิดว่าฉันจะอัปเดตตัวบ่งชี้รวมของฉันซึ่งรวมมาตรการหลักของมูลค่าตลาดหลักทรัพย์ระยะยาว ก่อนหน้านี้มีจุดสูงสุดในเดือนเมษายน แต่เพิ่งสร้างระดับสูงตลอดกาลใหม่ในเดือนนี้ ไม่ใช่สัญญาณต้อนรับหากคุณเป็นวัวระยะยาว” – Simon White, Bloomberg

หากสิ่งเหล่านี้เกิดขึ้นมันจะเปิดเผยนักลงทุนรายย่อย และนั่นคือความเสี่ยง ในขณะที่ “ ซื้อทุกการจุ่ม” เป็นเรื่องง่ายในวันนี้สมมติฐานคือโครงสร้างปัจจุบันยังคงไม่บุบสลาย แต่ถ้าโครงสร้างแตกคุณเป็นคนแรกที่ได้รับบาดเจ็บ

ดังนั้นนักลงทุนควรทำอะไรตอนนี้? มีส่วนร่วม แต่ป้องกันความเสี่ยง รักษาความเสี่ยง แต่ลดความเสี่ยง นี่คือกลยุทธ์บางอย่างที่ทำงาน:

- เก็บเงินสำรอง เงินสดไม่ใช่ขยะเมื่อความผันผวนเพิ่มขึ้น มันให้ตัวเลือกแก่คุณ

- มุ่งเน้นชื่อที่มีคุณภาพสูง บริษัท ที่มีงบดุลที่แข็งแกร่งกระแสเงินสดบวกและเงินปันผลที่มั่นคงจะดีกว่า

- ใช้พุ่มไม้ทางยุทธวิธี ETF หรือ Places ผกผันสามารถชดเชยความเสี่ยงในข้อเสีย

- หลีกเลี่ยงการใช้ประโยชน์สูง– หากคุณใช้มาร์จิ้นเพื่อไล่ล่าประสิทธิภาพหยุด

- กระจายแนวทางของคุณ ผสมผสานการสัมผัสแบบพาสซีฟเข้ากับการจัดการที่ใช้งานกลยุทธ์คุณค่าหรือทางเลือก

- เต็มใจที่จะขาย หากการประเมินมูลค่ากอีกครั้ง ยืดใช้ผลกำไร เงินสดเป็นตำแหน่ง

ตลาดทำงานในรอบ สิ่งที่ใช้งานได้ในช่วงหนึ่งมักจะล้มเหลวในครั้งต่อไป “ ซื้อทุกการจุ่ม” ทำงานมาเป็นเวลา 15 ปี แต่นั่นก็อยู่ในโลกของอัตราศูนย์การสนับสนุนของเฟดและกระแสเรื่อย ๆ

หากโลกนั้นเปลี่ยนแปลงไม่ว่าจะด้วยเหตุผลใดก็ตามและคุณไม่ได้เตรียมพร้อมสำหรับมันคุณจะเป็นส่วนหนึ่งของการเบิกถอนครั้งต่อไปไม่ใช่การกู้คืน

การค้าตาม

(tagstotranslate) ตลาดหมี