ที่ปรึกษาทางการเงินมักถูกมองในแง่ลบ บางคนก็สมควรได้รับ แต่ส่วนใหญ่ไม่เป็นเช่นนั้น ปัญหาสำหรับชุมชนที่ปรึกษาการลงทุนและการจัดการพอร์ตโฟลิโอทั้งหมดมีสาเหตุมาจาก “ความเสี่ยงในอาชีพ” พวกเขาต้องเผชิญหน้าอย่างหลีกเลี่ยงไม่ได้ “ความเสี่ยงในอาชีพการงาน” ทวีความรุนแรงขึ้นในช่วงทศวรรษที่ผ่านมา เนื่องจากการแทรกแซงทางการเงินจำนวนมากและอัตราดอกเบี้ยที่เป็นศูนย์ทำให้เกิดผลตอบแทนที่เกินขนาด ประเด็นที่เราพูดคุยกันเมื่อสัปดาห์ที่แล้วใน “การเปลี่ยนแปลงอย่างถาวรที่สูงขึ้นในการประเมินค่า”

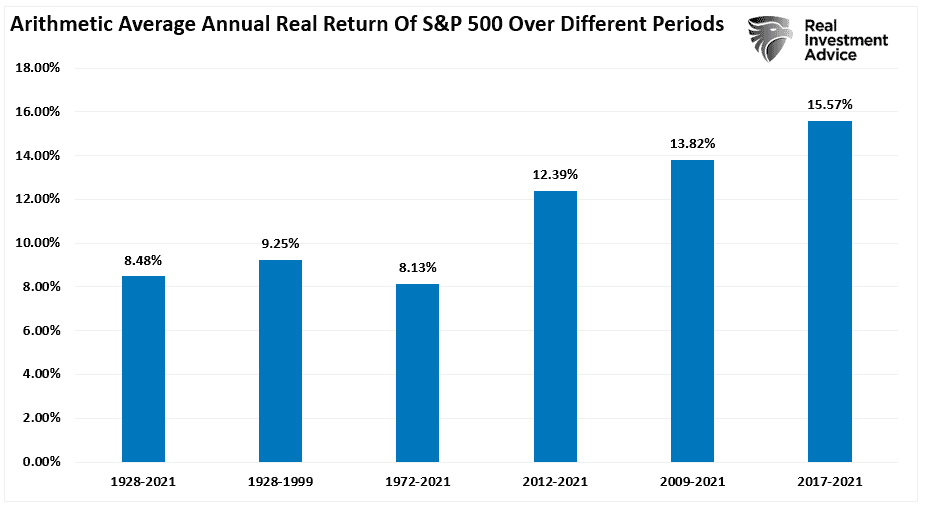

“แผนภูมิด้านล่างแสดงผลตอบแทนรวมที่ปรับอัตราเงินเฟ้อโดยเฉลี่ยต่อปี (รวมเงินปันผล) ตั้งแต่ปี 1928 ฉันใช้ข้อมูลผลตอบแทนรวมจาก Aswath Damodaran ศาสตราจารย์ Stern Faculty of Enterprise แห่งมหาวิทยาลัยนิวยอร์ก แผนภูมิแสดงให้เห็นว่าตั้งแต่ปี 1928 ถึง 2021 ตลาดกลับมาที่ 8.48% หลังอัตราเงินเฟ้อ อย่างไรก็ตาม โปรดสังเกตด้วยว่าหลังวิกฤตการณ์ทางการเงินในปี 2551 ผลตอบแทนเพิ่มขึ้นโดยเฉลี่ย 4 เปอร์เซ็นต์ในช่วงเวลาต่างๆ”

ด้วยการรายงานสื่อโซเชียลและกระแสหลักเกี่ยวกับการลงทุนล่าสุดรอบ ๆ ขั้นตอนของตลาดเช่น “เทคโนโลยีที่ก่อกวน” “หุ้นมีม” และ “ปัญญาประดิษฐ์,” ไม่น่าแปลกใจที่นักลงทุนจะน้ำลายไหลในวันถัดไป “รวยได้อย่างรวดเร็ว” โครงการ นอกจากนี้ รายงานประจำปีจาก สปีว่า การวัดผลการดำเนินงานของกองทุนที่บริหารจัดการเชิงรุกเทียบกับดัชนีอ้างอิงจะเข้มข้นมากขึ้น “กลัวจะพลาด”

รายงานของ SPIVA ยังกระตุ้นให้เกิดการอภิปรายเกี่ยวกับการจัดทำดัชนีเชิงรุกและเชิงโต้ตอบ หรือ “ถ้าคุณไม่สามารถเอาชนะพวกเขาได้ ก็เข้าร่วมกับพวกเขา” ความคิด

ไม่น่าแปลกใจเลยที่ผลลัพธ์ก็คือแรงกดดันที่เพิ่มขึ้นต่อที่ปรึกษาทางการเงินและผู้จัดการพอร์ตโฟลิโอ “การไล่ตามประสิทธิภาพ” ดังกล่าวเป็นพื้นฐานของ “ความเสี่ยงในอาชีพ”

“ความเสี่ยงในอาชีพคือความน่าจะเป็นของผลลัพธ์เชิงลบในอาชีพการงานของคุณอันเนื่องมาจากการกระทำหรือการไม่ทำอะไรเลย”

กล่าวอีกนัยหนึ่ง หากที่ปรึกษาทางการเงินหรือผู้จัดการพอร์ตโฟลิโอไม่บรรลุหรือเอาชนะผลตอบแทนมาตรฐานจากปีหนึ่งไปอีกปีหนึ่ง พวกเขาก็เสี่ยงที่จะสูญเสียลูกค้า สูญเสียลูกค้าไปมากพอแล้ว “อาชีพ” ของคุณก็จบลง อย่างไรก็ตาม มันแย่กว่านั้นเพราะแม้ว่าลูกค้าจะระบุว่าพวกเขา “อนุรักษ์นิยม” และต้องการความเสี่ยงเพียงเล็กน้อย พวกเขาก็เปรียบเทียบผลตอบแทนกับดัชนีอ้างอิงหุ้นทั้งหมด (อ่านสิ่งนี้เพื่อทำความเข้าใจว่าเหตุใดการเปรียบเทียบพอร์ตโฟลิโอของคุณจึงเพิ่มความเสี่ยง)

ดังนั้นความเสี่ยงในอาชีพนี้จึงบังคับให้ที่ปรึกษาทางการเงินและผู้จัดการพอร์ตโฟลิโอต้องขยายขอบเขตเนื่องจากความเสี่ยงในการสูญเสียลูกค้า

ซึ่งนำเราไปสู่คำถามหลักสองข้อ คำถามแรกคือเรามาถึงจุดนี้ได้อย่างไร คำถามที่สองคือคุณทำอะไร (ในฐานะนักลงทุนหรือที่ปรึกษาทางการเงิน) ควรทำเกี่ยวกับเรื่องนี้

ประสิทธิภาพไล่ตามประสิทธิภาพ

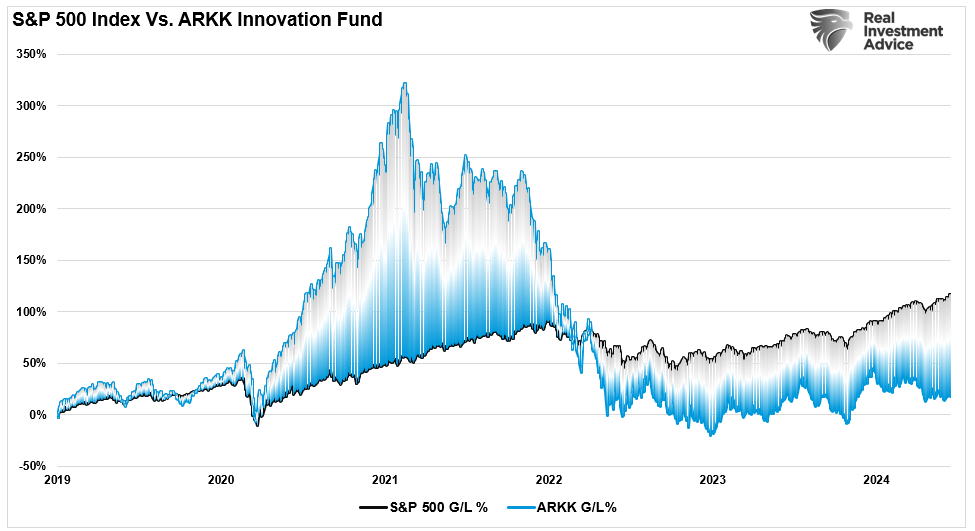

ฉันเพิ่งหารือเกี่ยวกับ “มหกรรมการลงทุนจริง” มีความแตกต่างอย่างมากระหว่างที่ปรึกษาทางการเงินหรือผู้จัดการพอร์ตโฟลิโอกับนักลงทุนรายย่อย ความแตกต่างก็คือ “ความเสี่ยงในอาชีพการงาน” ผลการดำเนินงานที่ต่ำกว่ามาตรฐานจากปีหนึ่งไปอีกปีหนึ่ง ดังนั้นที่ปรึกษาและผู้จัดการจะต้องเป็นเจ้าของสินทรัพย์ที่กำลังเพิ่มขึ้นในตลาดหรือเสี่ยงต่อการสูญเสียสินทรัพย์ ตัวอย่างที่ยอดเยี่ยมของความเสี่ยงในอาชีพการงานเห็นได้จากกองทุน ARK Innovation ของ Cathy Wooden กองทุนดังกล่าวเป็นที่ชื่นชอบของวอลล์สตรีทในช่วง “เทคโนโลยีที่ก่อกวน” ช่วงที่ตลาดคึกคักหลังจากมีการลงทุนกระตุ้นเศรษฐกิจตามมาหลังจากที่ต้องปิดตัวลงเนื่องจากการแพร่ระบาดของไวรัส

ไม่น่าแปลกใจเลยที่ในช่วง Mania Section นักลงทุนทุ่มเงินหลายพันล้านเข้ากองทุน น่าเสียดายที่รูปแบบการลงทุนนั้นสูญเสียความโปรดปราน เช่นเดียวกับในช่วงที่บ้าคลั่งทั้งหมด และเมื่อเร็ว ๆ นี้ กองทุนก็ทำได้ต่ำกว่า S&P 500 ผลการดำเนินงานที่ต่ำกว่านั้นส่งผลให้สูญเสียสินทรัพย์จำนวนมากภายใต้การบริหารของ ARK และ Cathy Woods

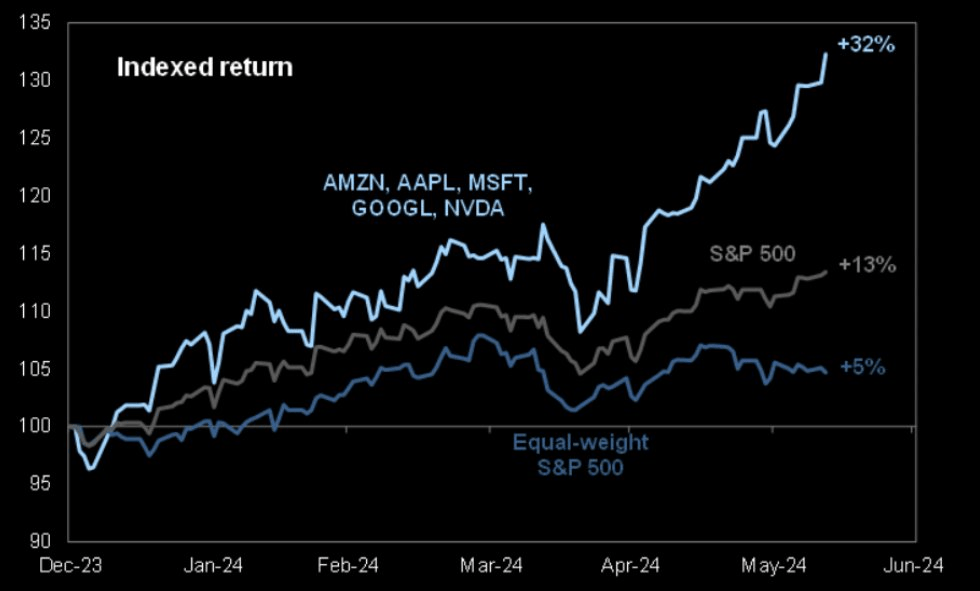

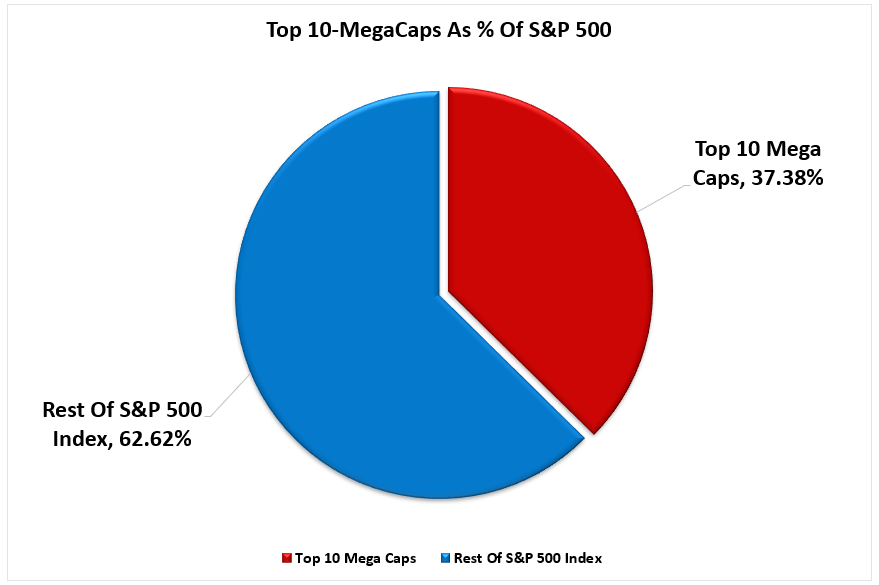

วันนี้การไล่ล่าการลงทุนเป็นเรื่องเกี่ยวกับ “ปัญญาประดิษฐ์.” สิ่งนี้ส่งผลให้เกิดการแบ่งแยกครั้งใหญ่ในตลาด เนื่องจากหุ้นจำนวนหนึ่งปรับตัวเพิ่มขึ้นอย่างมากเมื่อเทียบกับหุ้นส่วนที่เหลือของตลาด ดังที่แสดง

อีกครั้งหนึ่ง ผู้จัดการพอร์ตโฟลิโอและที่ปรึกษาทางการเงินต้องเผชิญกับปัญหาใหญ่หลวง “ความเสี่ยงในอาชีพการงาน” ความดัน. ตามที่กล่าวไว้ใน “มันไม่ใช่ปี 2000” เนื่องจากความกว้างของตลาดแคบลง ที่ปรึกษาและผู้จัดการจะต้องรับน้ำหนักหุ้นในพอร์ตโฟลิโอที่เพิ่มมากขึ้นเรื่อยๆ น้อยลง

“หุ้น 10 อันดับแรกในดัชนี S&P 500 ประกอบด้วยมากกว่า 1/3 ของดัชนี กล่าวอีกนัยหนึ่ง กำไร 1% ในหุ้น 10 อันดับแรกจะเหมือนกับกำไร 1% ในหุ้น 90% ต่ำสุด เนื่องจากนักลงทุนซื้อหุ้นของ Passive ETF หุ้นของบริษัทอ้างอิงทั้งหมดจะต้องได้รับการซื้อ เมื่อพิจารณาถึงการไหลเข้าของ ETF จำนวนมากในปีที่ผ่านมาและการไหลเข้าของหุ้น 10 อันดับแรกในเวลาต่อมา ภาพลวงตาของเสถียรภาพของตลาดจึงไม่น่าแปลกใจ

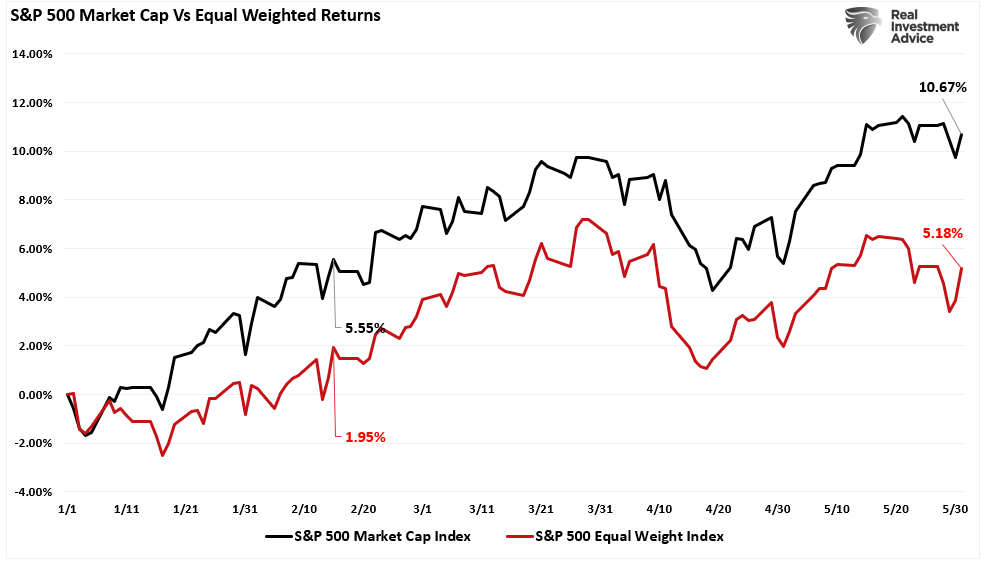

“การขาดความกว้างนั้นชัดเจนมากขึ้นเมื่อเปรียบเทียบดัชนีถ่วงน้ำหนักตามมูลค่าหลักทรัพย์ตามราคาตลาดกับดัชนีถ่วงน้ำหนักเท่ากัน”

คำถามที่นักลงทุนทุกคนควรจะถามตัวเองคือ:

“การที่มีหุ้นแค่ 10 ตัวในพอร์ตการลงทุนเกือบ 40% ของพอร์ตการลงทุนนั้นฉลาดจริงหรือในมุมมองของการบริหารความเสี่ยง”

อย่างไรก็ตาม หากคุณตอบคำถามนั้น “เลขที่,” หรือหากคุณมีการจัดสรรการลงทุนประเภทอื่น คุณจะทำผลงานต่ำกว่าดัชนีอ้างอิง หากคุณมีที่ปรึกษาหรือผู้จัดการที่จับคู่พอร์ตโฟลิโอกับเป้าหมายทางการเงินของคุณ พวกเขาก็จะยังทำผลงานต่ำกว่าเป้าหมายเช่นกัน ตอนนี้พวกเขาเผชิญกับศักยภาพ “ความเสี่ยงในอาชีพ” ของการถูกไล่ออกถ้าลูกค้าไม่เข้าใจสาเหตุของการทำงานต่ำกว่ามาตรฐาน

แล้วที่ปรึกษาทางการเงินและลูกค้าควรทำอย่างไร?

ที่ปรึกษาควรทำอย่างไร?

สำหรับที่ปรึกษา “ความเสี่ยงในอาชีพ” เป็นอันตรายที่เกิดขึ้นจริงและเกิดขึ้นจริง หลายคนเลือกกองทุน ETF ที่เรียบง่ายหรือพอร์ตโฟลิโอที่อิงตามกองทุนรวมที่ติดตามดัชนี คำถามก็คือ ในฐานะลูกค้า คุณจ่ายเงินสำหรับอะไร?

การรู้ว่าลูกค้ามีอารมณ์และขึ้นอยู่กับความผันผวนของตลาด ดัลบาร์เสนอแนวทางปฏิบัติสี่ประการเพื่อลดพฤติกรรมที่เป็นอันตราย:

- ตั้งความคาดหวังไว้ต่ำกว่าดัชนีตลาด:

ตั้งความคาดหวังที่สมเหตุสมผล และไม่อนุญาตให้คาดเดาจากบันทึกในอดีต ดัชนีตลาด ประสบการณ์ส่วนตัว หรือการรายงานข่าวของสื่อ นักลงทุนโดยเฉลี่ยต้องไม่สูงกว่าค่าเฉลี่ย นักลงทุนควรเข้าใจข้อเท็จจริงนี้และอย่าตัดสินผลการดำเนินงานของพอร์ตการลงทุนโดยพิจารณาจากดัชนีตลาดในวงกว้าง - การควบคุมความเสี่ยง:

ความคาดหวังที่ชัดเจนและสมเหตุสมผลควรได้รับการกำหนดโดยการตกลงตามความเสี่ยงที่กำหนดไว้ล่วงหน้าและผลตอบแทนที่คาดหวัง การมุ่งเน้นไปที่เป้าหมายและความน่าจะเป็นที่จะประสบความสำเร็จจะหันเหความสนใจไปจากความผันผวนบ่อยครั้งซึ่งนำไปสู่การกระทำที่ไม่รอบคอบ - ตรวจสอบการยอมรับความเสี่ยง:

แม้จะนำเสนอเป็นทางเลือก นักลงทุนก็ยังแสวงหาการรักษาเงินทุนและการแข็งค่าของเงินทุนโดยสังหรณ์ใจ การยอมรับความเสี่ยงคือการจัดตำแหน่งที่เหมาะสมของความต้องการของนักลงทุนในการรักษาและความปรารถนาในการแข็งค่าของเงินทุน การกำหนดการยอมรับความเสี่ยงมีความซับซ้อนสูงและไม่มีเหตุผล เป็นเนื้อเดียวกัน หรือมีเสถียรภาพ - การพยากรณ์ปัจจุบันในแง่ของความน่าจะเป็น:

ให้ข้อมูลที่น่าเชื่อถือโดยการระบุความน่าจะเป็นหรือช่วงที่สร้างความระมัดระวังที่จำเป็นโดยไม่มีผลกระทบเชิงลบ การวัดความคืบหน้าโดยพิจารณาจากความน่าจะเป็นทางสถิติจะทำให้ผู้ลงทุนสามารถเลือกการลงทุนได้อย่างมีเหตุผลโดยพิจารณาจากความน่าจะเป็นของผลตอบแทน

เมื่อใดที่ที่ปรึกษาต้องดำเนินการ?

ข้อมูลของดัลบาร์แสดงให้เห็นว่า “วงจรแห่งการสูญเสีย” เริ่มต้นเมื่อนักลงทุนละทิ้งการลงทุน ตามมาด้วยความสำนึกผิดเมื่อตลาดฟื้นตัว (ขายถูก)– ไม่น่าแปลกใจเลยที่ในที่สุดนักลงทุนก็กลับเข้าสู่ตลาดอีกครั้งเมื่อความมั่นใจของพวกเขากลับคืนมา (ซื้อสูง)–

การป้องกันวงจรนี้จำเป็นต้องมีการวางแผนล่วงหน้า

เมื่อตลาดตกต่ำ นักลงทุนจะกลัวการสูญเสียทั้งหมด ความกลัวเหล่านั้นปะทุขึ้นเมื่อสื่อต่างๆ โจมตี “พัดเปลวไฟ” ของความกลัวเหล่านั้น ที่ปรึกษาจะต้องยังคงตระหนักถึงพฤติกรรมทางอารมณ์ของลูกค้า และลดความเสี่ยงของพอร์ตโฟลิโอให้เหลือน้อยที่สุดระหว่างเหตุการณ์ที่มีผลกระทบสำคัญ พร้อมทั้งต้องส่งข้อความโต้ตอบซ้ำๆ เพื่อให้ลูกค้ามุ่งเน้นไปที่กลยุทธ์ระยะยาว

Dalbar ตั้งข้อสังเกตว่าในระหว่างเหตุการณ์ผลกระทบ ข้อความที่ส่งถึงลูกค้าควรมีลักษณะสามประการเพื่อให้มีประสิทธิภาพในการบรรเทาความตื่นตระหนกทางอารมณ์:

- ส่งมอบ ข้อความเมื่อมีความกลัวเกิดขึ้น แถลงการณ์ที่ทำไว้อย่างดีก่อนที่นักลงทุนจะประสบกับเหตุการณ์นี้จะไม่เกิดผล ในทางกลับกัน หาก. ข้อความถูกส่งไปนานเกินไปหลังจากข้อเท็จจริง นักลงทุนจะได้ตัดสินใจและดำเนินการไปแล้ว ที่ยากจะกลับคืนได้–

- ข้อความจะต้องเกี่ยวข้องโดยตรงกับเหตุการณ์ที่ทำให้เกิดความกลัว การให้ข้อความทั่วๆ ไป เช่น ตลาดมีขึ้นมีลงนั้นไม่มีประโยชน์มากนักในช่วงเวลาแห่งความวิตกกังวล

- ข้อความจะต้องรับประกันการกู้คืน คำกล่าวที่มีคุณสมบัติเกี่ยวกับการฟื้นตัวมักจะทำให้เกิดความกลัวแทนที่จะทำให้มันสงบลง

ข้อความจะต้องแสดงหลักฐานที่เป็นพื้นฐานสำหรับการคาดการณ์การฟื้นตัวด้วย ข้อมูล การวิเคราะห์ และหลักฐานทางประวัติศาสตร์ที่น่าเชื่อถือและสามารถอ้างอิงได้สามารถให้คำตอบได้ ต่อนักลงทุนเมื่อเกิดแรงกดดันมากขึ้น “แค่ทำอะไรสักอย่าง”

การให้ “ความเห็นของสื่อทั่วไป” การมีคำถามเฉพาะเจาะจงมากมายอาจทำให้ไม่สามารถคลายความกังวลลงได้

บทสรุป

ที่ปรึกษาที่มีประสบการณ์ทำมากกว่า “นำเงินไปลงทุนในตลาด” งานหลักของผู้เชี่ยวชาญคือการให้คำปรึกษา การวางแผน และการจัดการเงินทุนทางการเงินของลูกค้า นอกจากนี้ หน้าที่ของที่ปรึกษาคือการทำความเข้าใจว่าแต่ละบุคคลตอบสนองต่อเหตุการณ์ที่ส่งผลกระทบอย่างไร และอยู่ตรงหน้าพวกเขาเพื่อวางแผน เตรียม และเริ่มต้นการตอบสนองที่เหมาะสม

พฤติกรรมเชิงลบทั้งหมดมีลักษณะร่วมกันอย่างหนึ่ง พฤติกรรมเหล่านี้ทำให้บุคคลต่างๆ เบี่ยงเบนไปจากกลยุทธ์การลงทุนที่เหมาะสมซึ่งปรับให้เหมาะกับเป้าหมาย ความสามารถในการรับความเสี่ยง และกรอบเวลาของพวกเขา วิธีที่ดีที่สุดในการปัดเป่าพฤติกรรมเชิงลบที่กล่าวถึงข้างต้นคือการใช้แนวทางที่มุ่งเน้นไปที่เป้าหมายของตนเองและไม่ตอบสนองต่อสภาวะตลาดในระยะสั้น

ข้อมูลแสดงให้เห็นว่านักลงทุนโดยทั่วไปไม่ลงทุนนานพอที่จะได้รับผลตอบแทนจากตลาดจากนักลงทุนที่มีวินัยมากขึ้น ข้อมูลยังแสดงให้เห็นอีกด้วยว่านักลงทุนมักจะตัดสินใจผิดพลาดเมื่อตอบสนอง

แต่คำถามเดียวที่มีความสำคัญในข้อถกเถียงแบบกระตือรือร้นหรือเฉยๆ มีอยู่ดังนี้:

“อะไรที่สำคัญกว่ากัน – การจับคู่ดัชนีในช่วงวัฏจักรขาขึ้น หรือการปกป้องเงินทุนในช่วงวงจรหมี”

คุณไม่สามารถมีทั้งสองอย่างได้

หากคุณใช้ดัชนีอ้างอิงในช่วงวัฏจักรขาขึ้น คุณจะสูญเสียเท่าๆ กันในช่วงวัฏจักรขาลง อย่างไรก็ตาม ในขณะที่ผู้จัดการที่กระตือรือร้นมุ่งเน้นไปที่ “เสี่ยง” อาจทำผลงานต่ำกว่ามาตรฐานในช่วงตลาดกระทิง การรักษาเงินทุนไว้ในช่วงตลาดหมีจะช่วยรักษาเป้าหมายการลงทุนของคุณได้

การลงทุนไม่ใช่การแข่งขัน และดังที่ประวัติศาสตร์แสดงให้เห็น การปฏิบัติเช่นนี้จะส่งผลที่ตามมาที่น่าสยดสยอง ดังนั้น โปรดช่วยตัวเองและลืมว่าดัชนีอ้างอิงทำหน้าที่อะไรบ้างในแต่ละวัน ให้จับคู่พอร์ตโฟลิโอของคุณกับเป้าหมายส่วนตัว วัตถุประสงค์ และกรอบเวลาแทน

ในระยะยาว คุณอาจไม่ชนะดัชนี แต่คุณมีแนวโน้มที่จะบรรลุผลสำเร็จส่วนบุคคล เป้าหมายการลงทุน ซึ่งเป็นเหตุผลที่คุณลงทุนตั้งแต่แรก

จำนวนผู้เข้าชมโพสต์: 2,189

28/06/2024