{kind=link}

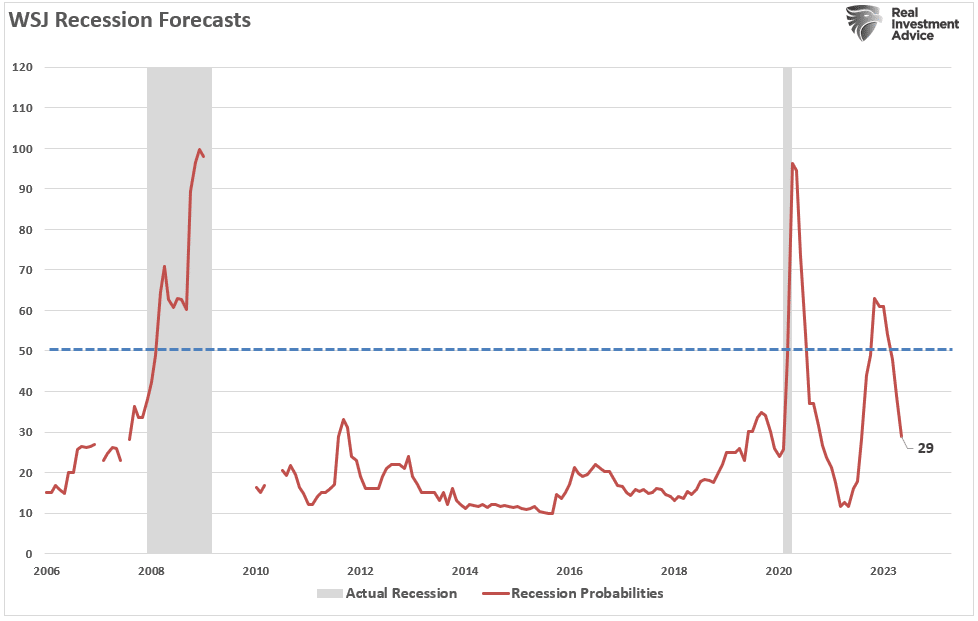

เช่น เราคุยกันเมื่อเร็ว ๆ นี้– นักเศรษฐศาสตร์ในวอลล์สตรีทเชื่อมากขึ้นเรื่อยๆ ว่าความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยลดลงอย่างรวดเร็ว เพื่อปัญญา:

–นักเศรษฐศาสตร์ อย่าคิดว่าเศรษฐกิจจะเข้าใกล้ภาวะถดถอยด้วยซ้ำ ในเดือนมกราคม โดยเฉลี่ยแล้วพวกเขาคาดการณ์การเติบโตต่ำกว่า 1% ในแต่ละสามไตรมาสแรกของปีนี้ ตอนนี้พวกเขาคาดว่าการเติบโตจะถึงจุดต่ำสุดในปีนี้ด้วยอัตราเงินเฟ้อที่ปรับแล้ว 1.4% ในไตรมาสที่สาม” – WSJ

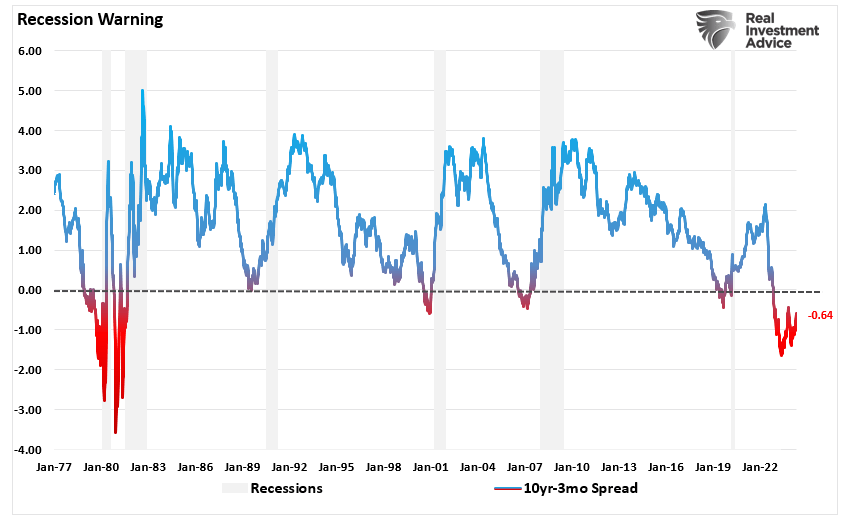

แน่นอนว่าแนวโน้มนี้ดูเหมือนจะขัดแย้งกับตัวชี้วัดจำนวนมากที่มีประวัติอันยาวนานของภาวะถดถอยที่เกิดขึ้นก่อนหน้านี้ เช่น การกลับตัวของเส้นอัตราผลตอบแทน ดังที่แสดงไว้ ขณะนี้เรามีระยะเวลาที่ยาวที่สุดและสม่ำเสมอที่สุดในประวัติศาสตร์โดยที่อัตราผลตอบแทนส่วนต่างระหว่างพันธบัตรรัฐบาลอายุ 10 ปีกับตั๋วเงินคลังอายุ 3 เดือนกลับด้าน ทว่าครั้งนี้ไม่มีภาวะเศรษฐกิจถดถอยเกิดขึ้น

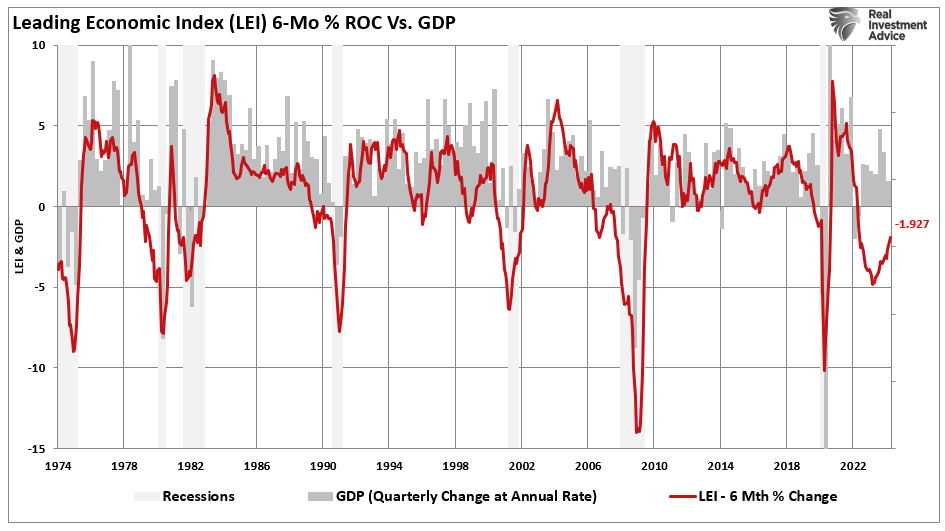

ตัวบ่งชี้ภาวะเศรษฐกิจถดถอยที่เชื่อถือได้ในอดีตอีกประการหนึ่งคืออัตราการเปลี่ยนแปลงของดัชนีชี้นำเศรษฐกิจในช่วง 6 เดือน เช่นเดียวกับการผกผันของเส้นอัตราผลตอบแทน ความลึกและระยะเวลาปัจจุบันของการอ่านค่าเชิงลบของ LEI มักจะเกิดขึ้นพร้อมกับภาวะถดถอยเสมอ แต่ขอย้ำอีกครั้งว่าสหรัฐฯ หลีกเลี่ยงผลลัพธ์ดังกล่าว

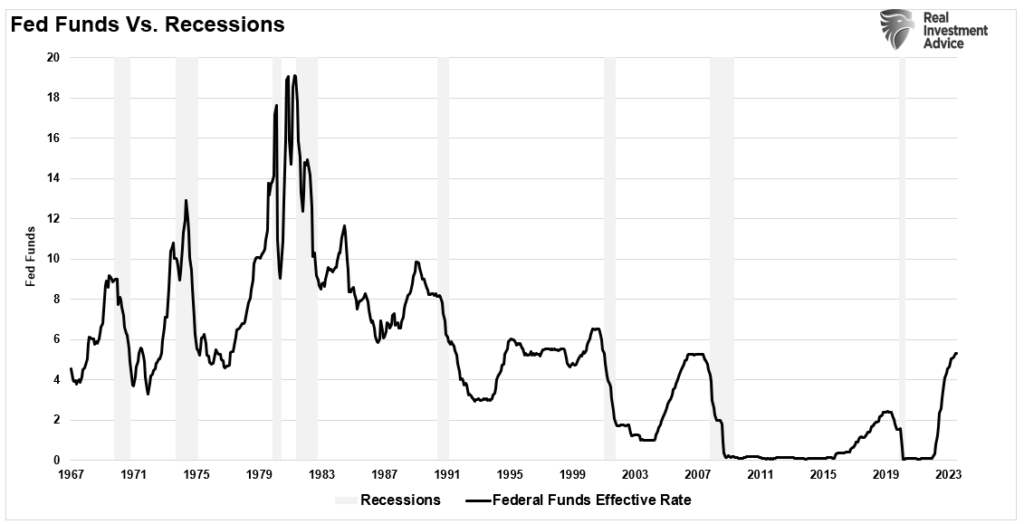

แน่นอนว่าการที่ Federal Reserve เข้มงวดด้านนโยบายการเงินผ่านแคมเปญขึ้นอัตราดอกเบี้ยเชิงรุกก็ล้มเหลวในการผลักดันเศรษฐกิจให้เข้าสู่ภาวะถดถอย

เนื่องจากเศรษฐกิจยังคงท้าทายการคาดการณ์ภาวะถดถอยอย่างต่อเนื่อง นักเศรษฐศาสตร์จึงเข้าใจได้ “ยอมแพ้” คาดหวังอย่างใดอย่างหนึ่ง

แต่ความเสี่ยงของภาวะเศรษฐกิจถดถอยหายไปแล้วหรือ?

ความเสี่ยงของภาวะถดถอยไม่เป็นศูนย์

มีมีมที่ตลกมากเผยแพร่บนโซเชียลมีเดีย ใช่ สัตว์น่ารักน่ากอดดูเหมือนจะปลอดภัย แต่ “ความเสี่ยงที่พวกเขาจะฆ่าคุณนั้นต่ำแต่ไม่เคยเป็นศูนย์”

ดูเหมือนว่าเป็นเรื่องที่น่าคิด เนื่องจากความเสี่ยงของเศรษฐกิจถดถอยในปัจจุบันอาจต่ำ แต่ก็ไม่เป็นศูนย์

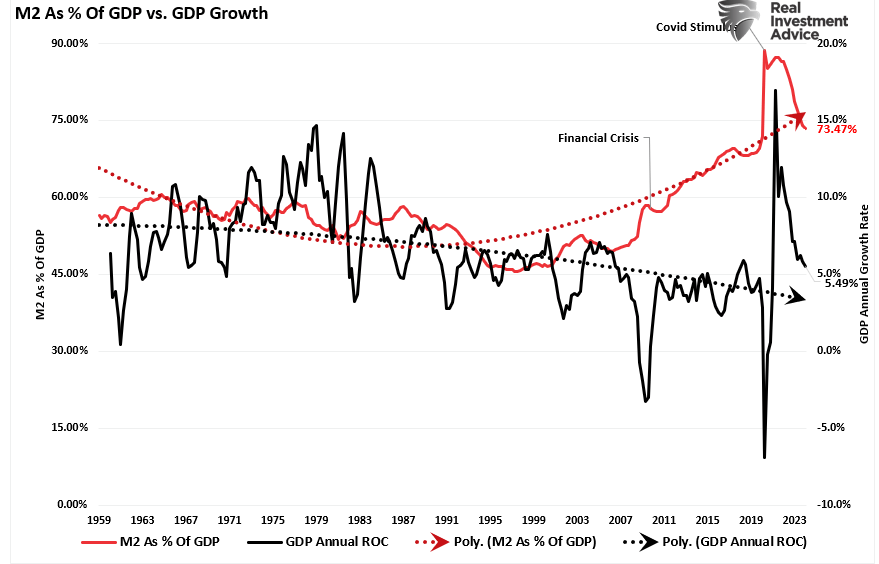

เช่น กล่าวถึงก่อนหน้านี้หนึ่งในเหตุผลหลักว่าทำไมเศรษฐกิจจึงท้าทายการลากจากภาวะเศรษฐกิจถดถอยจากต้นทุนการกู้ยืมที่สูงขึ้น คือการให้การสนับสนุนทางการคลังที่เพียงพอผ่านร่างกฎหมายการใช้จ่ายที่ผ่านก่อนหน้านี้ เช่น พระราชบัญญัติลดเงินเฟ้อ และ พระราชบัญญัติ CHIP เมื่อรวมกับการตรวจสอบมาตรการกระตุ้นเศรษฐกิจ เครดิตภาษี และการเลื่อนการชำระหนี้ต่างๆ เช่น ค่าเช่าและเงินกู้ยืมเพื่อการศึกษา จำนวนเงินที่สนับสนุนด้านการเงินสำหรับการบริโภคได้สนับสนุนการเติบโตทางเศรษฐกิจ เนื่องจากธนาคารกลางสหรัฐเข้มงวดกับนโยบายการเงิน

สิ่งสำคัญที่ต้องทำความเข้าใจคือการสนับสนุนทางการเงินที่พุ่งสูงขึ้นทำหน้าที่เป็น “อะดรีนาลีน” ส่งเสริมเศรษฐกิจ ใช่ ชุดข้อมูลทางเศรษฐกิจหลายชุดแนะนำว่าความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยมีสูงขึ้น อย่างไรก็ตาม การอัดฉีดเงินที่เพิ่มขึ้นอย่างรวดเร็วส่งผลให้เศรษฐกิจเกินพิกัด โดยเห็นได้จากการเติบโตทางเศรษฐกิจในปี 2021

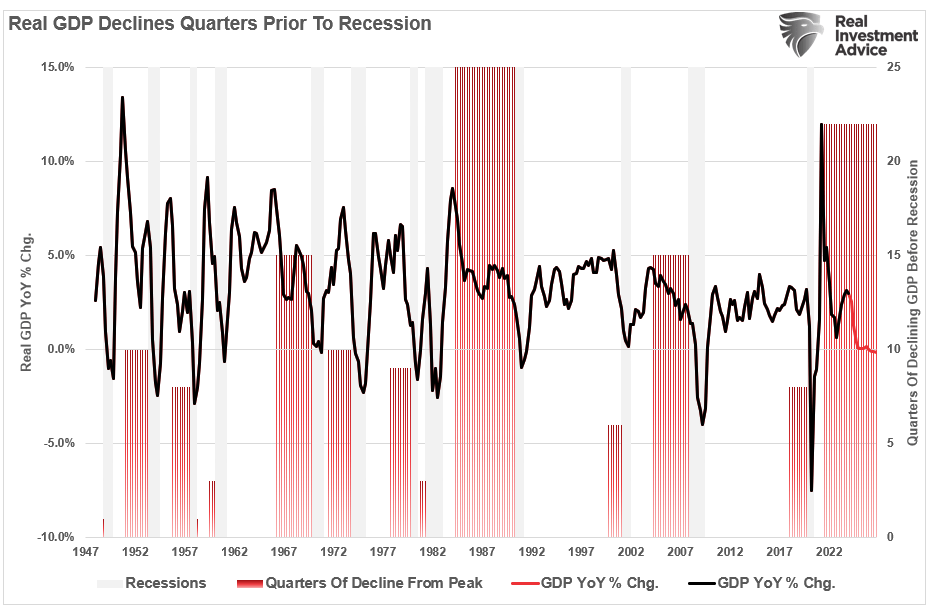

จุดสำคัญที่ต้องทำความเข้าใจ และสิ่งที่นักเศรษฐศาสตร์ส่วนใหญ่หลบเลี่ยงก็คือ เศรษฐกิจจะชะลอตัวเช่นนั้น “อะดรีนาลีน” เพิ่มจางหายไป หากเศรษฐกิจเติบโตที่ 5% เล็กน้อย เช่นเดียวกับในปี 2019 การลดลงจากจุดสูงสุดหลังการแพร่ระบาดจะเข้าสู่ภาวะถดถอยแล้ว อย่างไรก็ตาม เนื่องจากการเติบโตเล็กน้อยใกล้ 18% จึงต้องใช้เวลานานกว่าปกติมากก่อนที่การเติบโตจะกลับมาต่ำกว่าศูนย์ เพื่อแสดงให้เห็นสิ่งนี้ เราได้ดูจำนวนไตรมาสระหว่างกิจกรรมทางเศรษฐกิจสูงสุดและการเข้าสู่ภาวะถดถอย เมื่อใช้การวิเคราะห์ในอดีต เราสามารถประมาณการณ์การพลิกกลับของการเติบโตทางเศรษฐกิจไปสู่ภาวะถดถอยอาจใช้เวลาประมาณ 22 ไตรมาส ดังกล่าวจะทำให้เกิดภาวะเศรษฐกิจถดถอยครั้งต่อไปในช่วงปลายปี 2568 ถึงกลางปี 2569

หลายสิ่งหลายอย่างอาจเกิดขึ้นได้อย่างแน่นอนเพื่อทำให้กรอบเวลาโดยประมาณนั้นยาวขึ้นหรือสั้นลง อย่างไรก็ตาม สิ่งสำคัญก็คือการกลับตัวของการเติบโตจากอัตราการเติบโตทางเศรษฐกิจที่สูงขึ้นอาจใช้เวลานานกว่าปกติมาก อีกช่วงเวลาที่คล้ายกันคือช่วง 25 ไตรมาสของการชะลอตัวของการเติบโตทางเศรษฐกิจก่อนเกิดภาวะเศรษฐกิจถดถอยในปี 1991

สำหรับนักลงทุน แม้ว่าการประมาณการที่เป็นเอกฉันท์ของนักเศรษฐศาสตร์ระบุว่าความเสี่ยงของภาวะเศรษฐกิจถดถอยต่ำมาก แต่ก็ไม่เป็นศูนย์

ข้อมูลเศรษฐกิจที่น่าจับตามอง

เมื่อพิจารณาถึงความล่าช้าอันยาวนานระหว่างตัวชี้วัดภาวะเศรษฐกิจถดถอยและภาวะเศรษฐกิจถดถอย นักเศรษฐศาสตร์จึงไม่น่าแปลกใจที่ละทิ้งการคาดการณ์ถึงภาวะเศรษฐกิจถดถอย อย่างไรก็ตาม แม้ว่าภาวะเศรษฐกิจถดถอยยังไม่เกิดขึ้น แต่ก็ไม่ได้หมายความว่าจะยังทำไม่ได้ เราควรให้ความสนใจเป็นพิเศษกับข้อมูลในอดีตที่เกี่ยวข้องกับการเติบโตทางเศรษฐกิจ

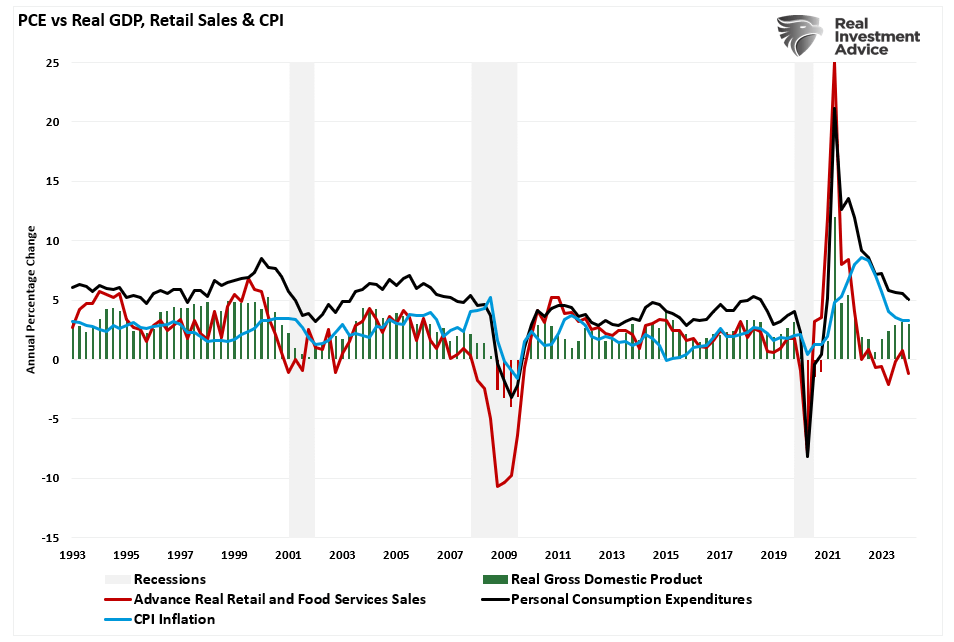

ตัวอย่างเช่น ยอดค้าปลีกที่แท้จริงได้อ่อนตัวลงอย่างมากนับตั้งแต่กิจกรรมทางเศรษฐกิจถึงจุดสูงสุดในปี 2564 ดังที่แสดงไว้ ยอดค้าปลีกคิดเป็นประมาณ 40% ของรายจ่ายการบริโภคส่วนบุคคล (PCE) ดังนั้นจึงไม่น่าแปลกใจที่ยอดค้าปลีกเกิดขึ้นก่อนการเปลี่ยนแปลง PCE ความสำคัญของผู้นำนั้นคือ PCE ประกอบด้วยเกือบ 70% ของการคำนวณ GDP ดังนั้นเมื่อความต้องการของผู้บริโภคชะลอตัว เศรษฐกิจก็ชะลอตัว และอัตราเงินเฟ้อก็ลดลง ยอดค้าปลีกที่แท้จริงในขณะนี้ติดลบเนื่องจากผู้บริโภคหมดเงินออมส่วนเกิน ซึ่งมีแนวโน้มชะลอการเติบโตทางเศรษฐกิจต่อไปในไตรมาสข้างหน้า

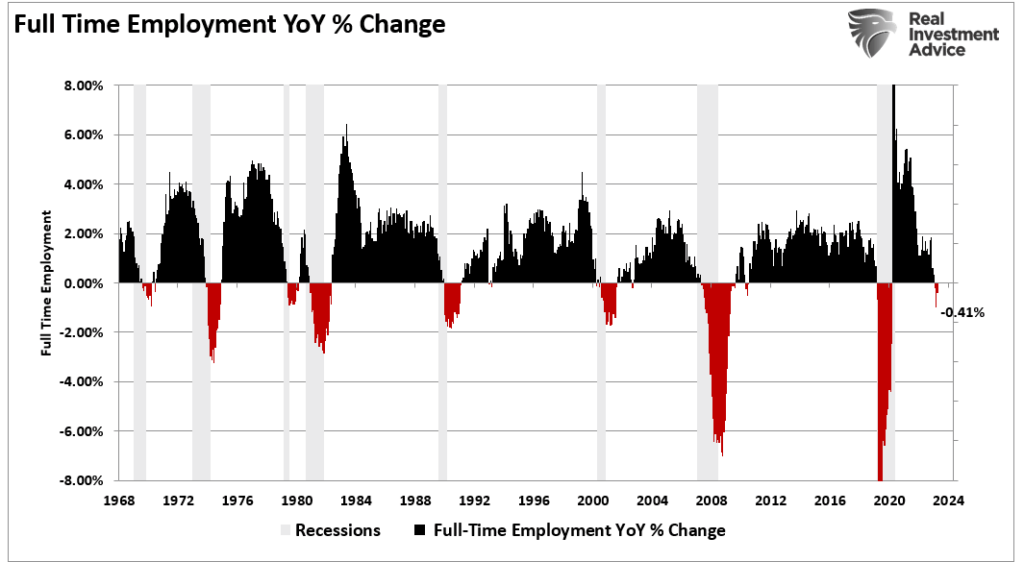

แน่นอนว่าหากไม่มีการจ้างงานก็ยากที่จะเพิ่มการบริโภคทางเศรษฐกิจต่อไป ที่น่าสังเกตคือ แม้ว่าเราจะนับการจ้างงานนอกเวลา แต่งานเหล่านั้นไม่ได้ให้ค่าจ้างและผลประโยชน์ของการจ้างงานเต็มเวลาเพื่อเลี้ยงดูครอบครัว ไม่น่าแปลกใจเลยที่ตัวบ่งชี้สำคัญที่นำไปสู่ภาวะเศรษฐกิจถดถอยครั้งก่อนคือการพลิกกลับของการจ้างงานเต็มเวลา

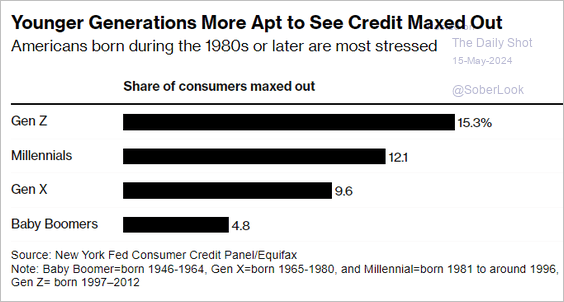

แม้ว่าจะมีความเป็นไปได้อย่างแน่นอนที่เศรษฐกิจสามารถหลีกเลี่ยงภาวะถดถอยได้หากได้รับการสนับสนุนทางการเงินหรือการคลังเพิ่มเติม การลงทุนของรัฐบาลและภาคธุรกิจมีส่วนสนับสนุน GDP น้อยกว่าการใช้จ่ายของผู้บริโภคมาก ดังที่กล่าวไว้ใน “ข่าวร้ายก็คือข่าวดี” เนื่องจากผู้บริโภคต้องเผชิญปัญหาระหว่างการเติบโตของค่าจ้างที่ลดลงและค่าครองชีพที่สูงขึ้น ความสามารถในการเติมเชื้อเพลิงให้กับหนี้จึงกลายเป็นเรื่องท้าทายมากขึ้น

“ผลที่ตามมาของการขาดการเติบโตของรายได้ก็คือพวกเขาเป็นกลุ่มแรกที่เข้าสู่ขีดจำกัดของการก่อหนี้เพิ่มเติม”

ให้ความสนใจกับข้อมูลเศรษฐกิจในอนาคต แม้ว่าอาจใช้เวลานานกว่าที่หลายๆ คนคาดไว้ แต่เราสงสัยว่าความเสี่ยงของภาวะเศรษฐกิจถดถอยน่าจะมากกว่าศูนย์

การดูโพสต์: 463

24/05/2024