{kind=link}

ในก โพสต์ล่าสุดฉันได้พูดคุยถึงประมาณการผลตอบแทนของ Wall Road ในปี 2025 สำหรับดัชนี S&P 500 เพื่อปัญญา:

“เรามีสัญญาณบ่งชี้เบื้องต้นเกี่ยวกับเป้าหมายของ Wall Road สำหรับดัชนี S&P 500 และเช่นเคย เป็นกรณีนี้ เป้าหมายเหล่านี้เป็นแง่ดีสำหรับปีที่กำลังจะมาถึง ค่ามัธยฐานโดยประมาณคือตลาดจะเพิ่มขึ้นเป็น 6,600 ในปีหน้า ซึ่งจะเป็นผลตอบแทนที่น่าผิดหวังเพียง 8.2% หลังจากสองปีที่ 20% บวกกับกำไร อย่างไรก็ตาม การประมาณการที่สูงจาก Wells Fargo ชี้ให้เห็นถึงผลตอบแทน 14% โดยประมาณการที่ต่ำจาก UBS ที่ให้ผลตอบแทนเพียง 5% โดยเฉพาะอย่างยิ่งไม่มีการประมาณการใด ๆ สำหรับผลตอบแทนติดลบ”

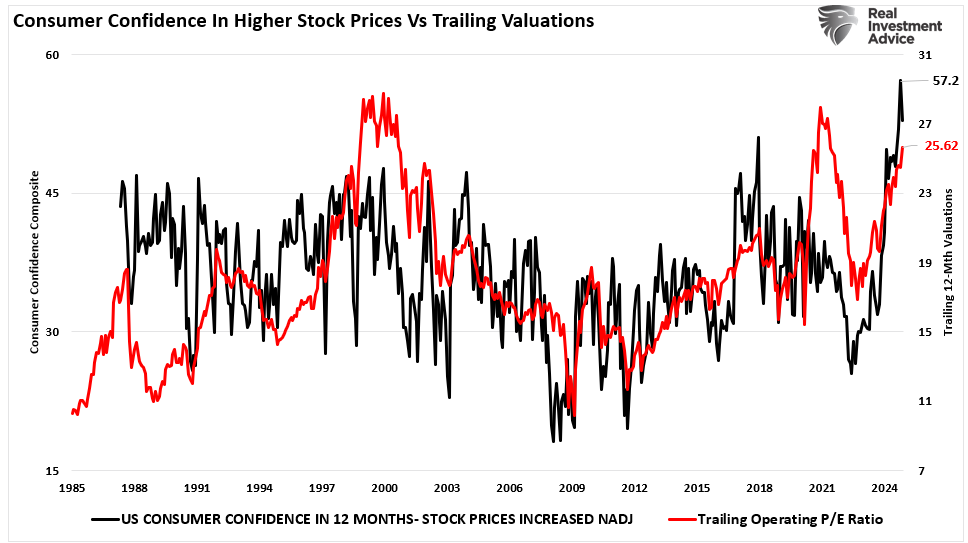

อย่างไรก็ตาม ไม่ใช่แค่นักวิเคราะห์ของวอลล์สตรีทที่มองในแง่ดีเกี่ยวกับผลตอบแทนในปี 2568 นักลงทุนรายย่อยมีทัศนคติเชิงบวกมากที่สุดเกี่ยวกับราคาหุ้นที่สูงขึ้นในปี 2568 มากที่สุดเป็นประวัติการณ์ ไม่น่าแปลกใจเลยที่ความรู้สึกดังกล่าวส่งผลให้มีการเร่งรีบทางจิตวิทยาในการจ่ายเงินมากเกินไปสำหรับสินทรัพย์ ส่งผลให้การประเมินมูลค่าใน 1 ปีสูงขึ้นอย่างรวดเร็ว

โปรดทราบว่าฉันระบุว่าการมองโลกในแง่ดีเกี่ยวกับผลตอบแทนในปี 2568 นั้นเป็นหน้าที่ของจิตวิทยาเป็นหลัก ในช่วง 15 ปีที่ผ่านมา ผลตอบแทนของตลาดหุ้นสูงกว่าค่าเฉลี่ยระยะยาวประมาณ 8% ในระยะยาวซึ่งก็คือ 125 ปีที่ผ่านมา หุ้นได้ผลตอบแทนประมาณ 6% จากการแข็งค่าของเงินทุน และ 4% จากการจ่ายเงินปันผลตามเกณฑ์ที่กำหนด อย่างไรก็ตาม เนื่องจากอัตราเงินเฟ้อเฉลี่ยประมาณ 2.5% ในช่วงเวลาเดียวกัน ผลตอบแทนที่แท้จริงจึงอยู่ที่ประมาณ 7.5% ต่อปี

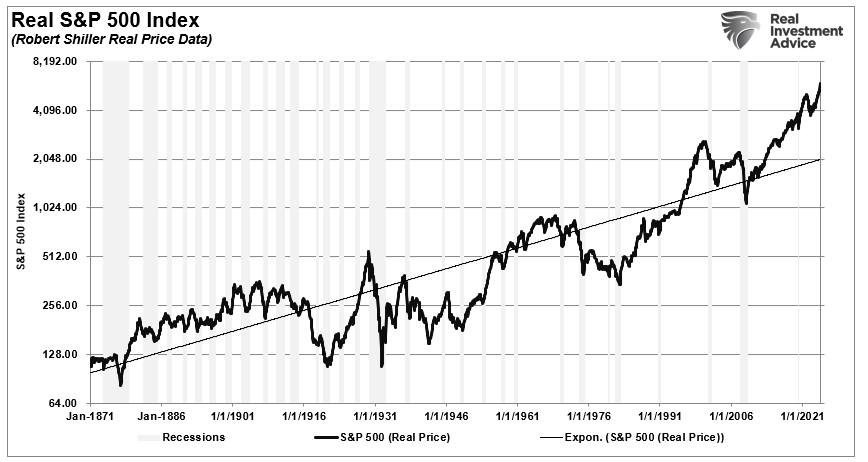

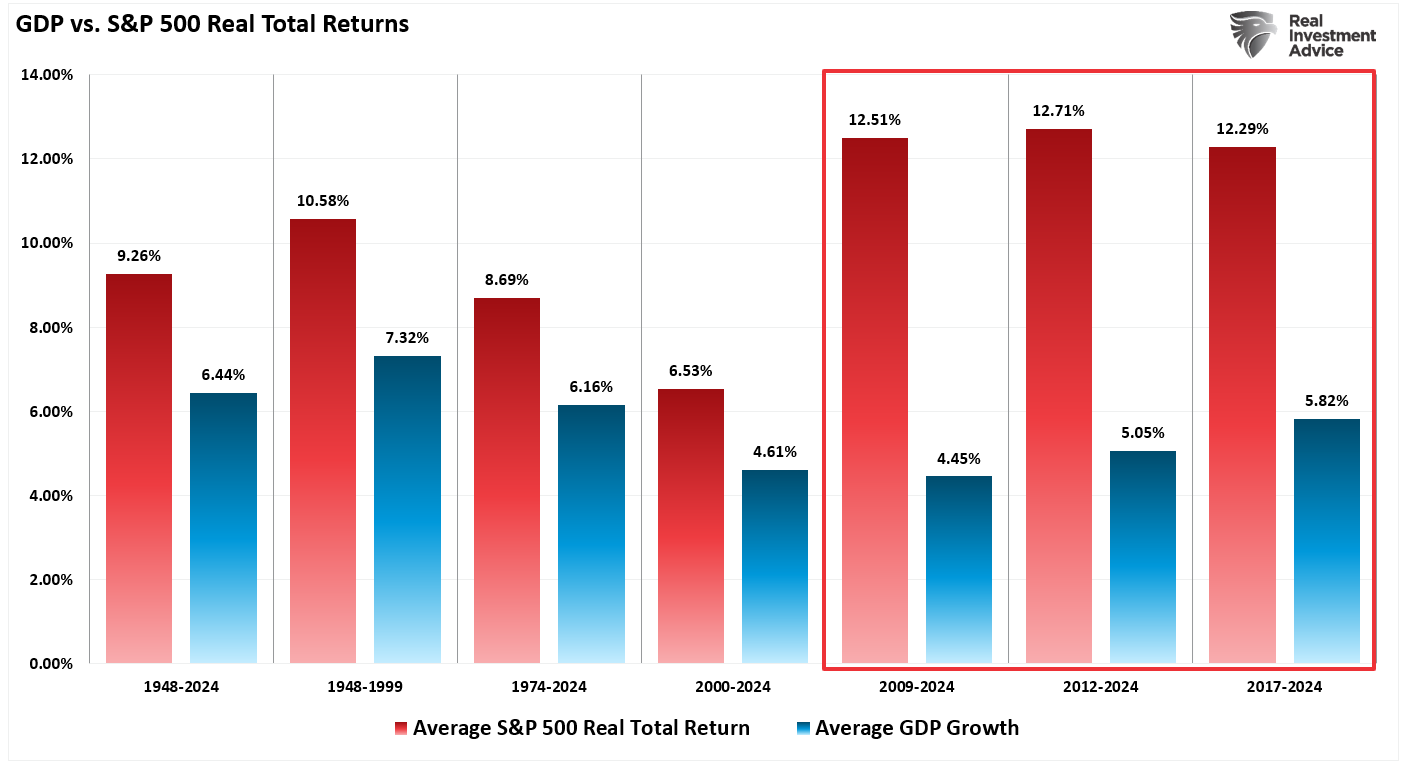

แผนภูมิด้านล่างแสดง ผลตอบแทนรวมที่ปรับอัตราเงินเฟ้อโดยเฉลี่ยต่อปี (รวมเงินปันผล) ตั้งแต่ปี 1948 ฉันใช้ ข้อมูลส่งคืนทั้งหมด Aswath Damodaran, NYU Stern College of Enterprise แผนภูมิแสดงให้เห็นว่าตั้งแต่ปี 1948 ถึง 2024 ตลาดกลับมาที่ 9.26% หลังอัตราเงินเฟ้อ อย่างไรก็ตาม หลังจากวิกฤตการณ์ทางการเงินในปี 2551 ผลตอบแทนรวมที่ปรับตามอัตราเงินเฟ้อเพิ่มขึ้นเกือบ 3 เปอร์เซ็นต์ในช่วงระยะเวลาสังเกตการณ์ 3 ช่วงที่ผ่านมา

นี่คือปัญหา ผลตอบแทนรวมของตลาดหุ้นตามจริง (ปรับตามอัตราเงินเฟ้อ) นั้นง่ายต่อการคำนวณ สิ่งเหล่านี้เป็นหน้าที่ของการเติบโตทางเศรษฐกิจ (GDP) บวกกับเงินปันผลหักด้วยอัตราเงินเฟ้อ เป็นกรณีดังกล่าวตั้งแต่ปี 1948 ถึง 2000 อย่างไรก็ตาม ตั้งแต่ปี 2008 การเติบโตของ GDP มีค่าเฉลี่ยประมาณ 5% โดยมีอัตราผลตอบแทนจากเงินปันผลอยู่ที่ 2% แต่ผลตอบแทนกลับเกินกว่าที่เศรษฐกิจจะสร้างได้จากรายได้

ผลตอบแทนที่สูงขึ้นอย่างต่อเนื่องในช่วง 15 ปีที่ผ่านมาได้ฝึกฝนนักลงทุนให้คาดหวังผลตอบแทนจากพอร์ตโฟลิโอที่สูงขึ้นจากตลาดการเงิน

แต่นั่นเป็นเรื่องจริงเหรอ?

ทศวรรษครึ่งของผลตอบแทนที่เกินคาด

เมื่อเราก้าวเข้าสู่ปี 2025 เราต้องทบทวนสิ่งที่ผลักดันให้เกิดผลตอบแทนเกินขนาดในช่วง 15 ปีที่ผ่านมา และทบทวนเงื่อนไขที่มีอยู่ในปัจจุบันเพื่อรองรับผลตอบแทนที่เพิ่มขึ้นในอนาคต

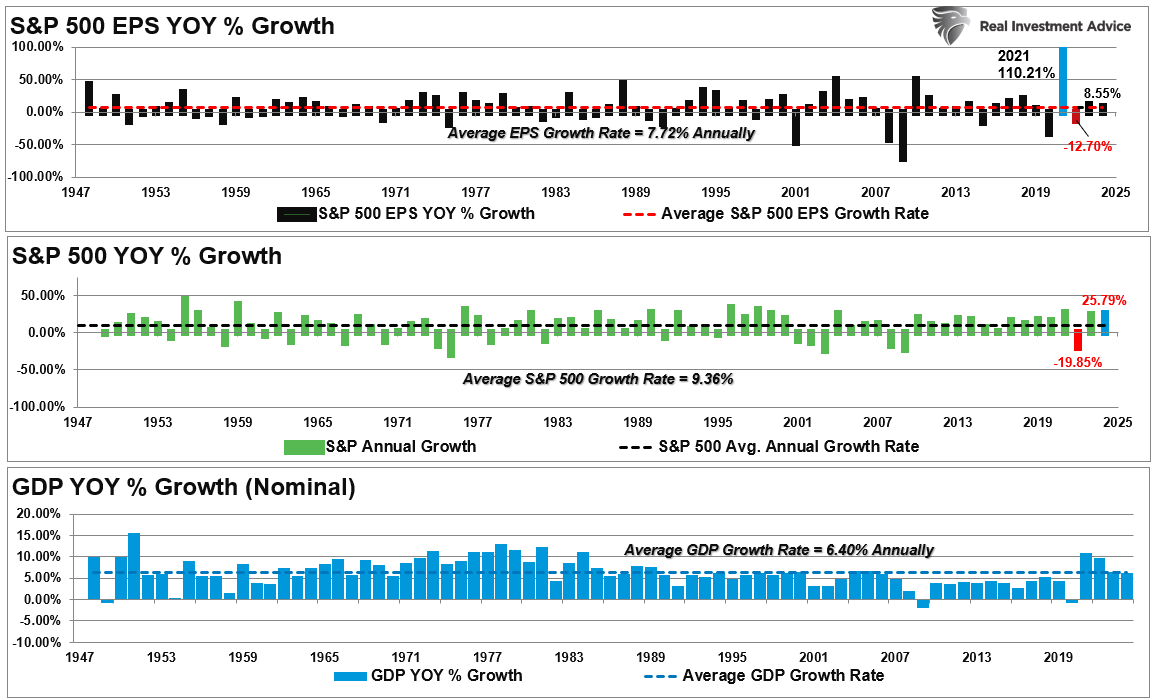

ตามที่ระบุไว้ ในระยะยาว ตลาดหุ้นและเศรษฐกิจมีความสัมพันธ์ที่ชัดเจน เนื่องจากกิจกรรมทางเศรษฐกิจสร้างรายได้และรายได้ขององค์กร ด้วยเหตุนี้หุ้นจึงไม่สามารถเติบโตเร็วกว่าเศรษฐกิจในระยะยาวได้อย่างไม่มีกำหนด เมื่อหุ้นเบี่ยงเบนไปจากเศรษฐกิจพื้นฐาน ความละเอียดในท้ายที่สุดก็คือราคาหุ้นที่ต่ำลง ตัวอย่างเช่น แผนภูมิด้านล่างเปรียบเทียบสามรายการตั้งแต่ปี 1947 ถึง 2024 รายได้ที่เพิ่มขึ้นในปี 2021 เป็นผลมาจากการเปิดเศรษฐกิจที่ปิดตัวลงอีกครั้งในปี 2020 แต่กลับพลิกกลับในปี 2022 และกลับสู่อัตราการเติบโตปกติในปี 2023-2024 พร้อมกับการเติบโตทางเศรษฐกิจ อย่างไรก็ตาม ดังที่แสดงไว้ข้างต้น ผลตอบแทนของราคาสินทรัพย์นั้นสูงกว่าปกติมาก แม้ว่ารายได้จะชะลอตัวลงและอัตราการเติบโตทางเศรษฐกิจที่ลดลงก็ตาม

ตั้งแต่ปี 1947 กำไรต่อหุ้นเพิ่มขึ้น 7.72% ในขณะที่เศรษฐกิจขยายตัว 6.4% ต่อปี ความสัมพันธ์ที่ใกล้ชิดในอัตราการเติบโตนั้นสมเหตุสมผล เนื่องจากการใช้จ่ายของผู้บริโภคมีบทบาทสำคัญต่อสมการ GDP

ดังที่เราเห็นในปี 2021 ความแตกต่างระหว่างรายได้และการเติบโตของ GDP เกิดจากช่วงเวลาที่รายได้สามารถเติบโตเร็วกว่าเศรษฐกิจ นี่เป็นกรณีที่เศรษฐกิจออกมาจากภาวะถดถอย อย่างไรก็ตาม แม้ว่าราคาหุ้นที่ระบุจะมีค่าเฉลี่ยอยู่ที่ 9.36% แต่การกลับตัวของการเติบโตทางเศรษฐกิจก็จะเกิดขึ้นในที่สุด นี่เป็นเพราะว่า รายได้ของบริษัทเป็นหน้าที่ของการใช้จ่ายอย่างสิ้นเปลือง การลงทุนของบริษัท การนำเข้าและการส่งออก

ดังนั้น หากความสัมพันธ์ทางเศรษฐกิจและรายได้เป็นจริง อะไรอธิบายได้ว่าตลาดขาดการเชื่อมต่อจากกิจกรรมทางเศรษฐกิจที่ซ่อนอยู่ในช่วง 15 ปีที่ผ่านมา กล่าวอีกนัยหนึ่ง อะไรเป็นตัวขับเคลื่อนผลตอบแทนของพอร์ตโฟลิโอ หากทุกอย่างเท่ากัน? ไม่มีความแตกต่างสองประการในช่วง 15 ปีที่ผ่านมาก่อนปี 2551

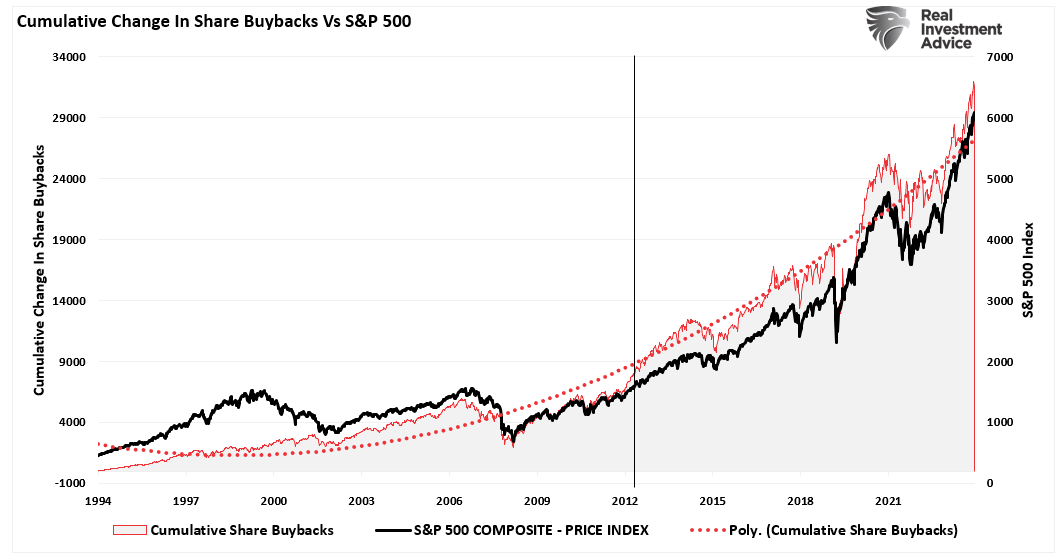

ประการแรกคือการซื้อคืนหุ้นของบริษัท แม้ว่าการซื้อหุ้นคืนของบริษัทจะไม่ใช่เรื่องใหม่ แต่การใช้การซื้อคืนอย่างร้ายแรงเพื่อเพิ่มกำไรต่อหุ้นได้เร่งตัวขึ้นหลังปี 2551 ตามที่กล่าวไว้ก่อนหน้านี้–

–ในการศึกษา Wall Road Journal ก่อนหน้านี้ 93% ของผู้ตอบแบบสอบถามชี้ว่า “อิทธิพลต่อราคาหุ้น” และ “แรงกดดันจากภายนอก” เป็นเหตุผลในการบิดเบือนตัวเลขรายได้ นั่นคือสาเหตุที่การซื้อคืนหุ้นเพิ่มขึ้นอย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา หลังจาก “การปิดตัวของโรคระบาด” พวกเขาก็พุ่งสูงขึ้น”

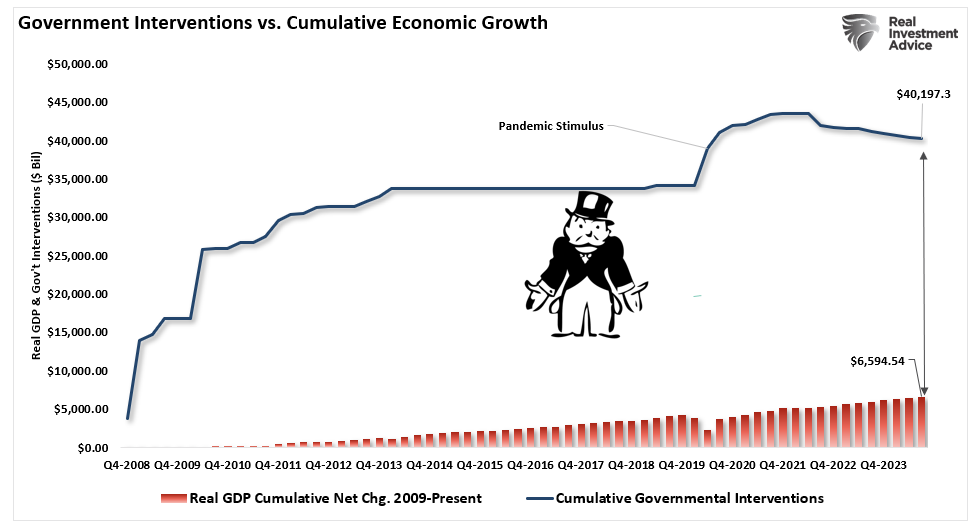

ประการที่สองคือการแทรกแซงทางการเงินและการคลัง ซึ่งไม่เคยเกิดขึ้นมาก่อนนับตั้งแต่เกิดวิกฤติการเงิน

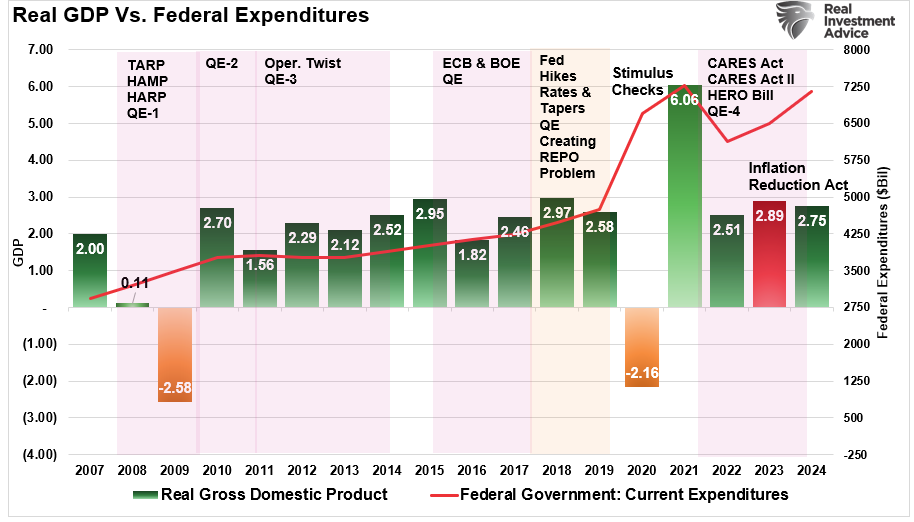

เช่น กล่าวถึงใน “ตลาดกำลังเป็นแนวหน้าของเฟด” การเปลี่ยนแปลงทางจิตวิทยาเป็นหน้าที่ของการแทรกแซงทางการคลังและการเงินมานานกว่าทศวรรษที่แยกตลาดการเงินออกจากปัจจัยพื้นฐานทางเศรษฐกิจ ตั้งแต่ปี 2550 ธนาคารกลางสหรัฐและรัฐบาลได้อัดฉีดสภาพคล่องในระบบการเงินและเศรษฐกิจอย่างต่อเนื่องประมาณ 40 ล้านล้านดอลลาร์เพื่อรองรับการเติบโต

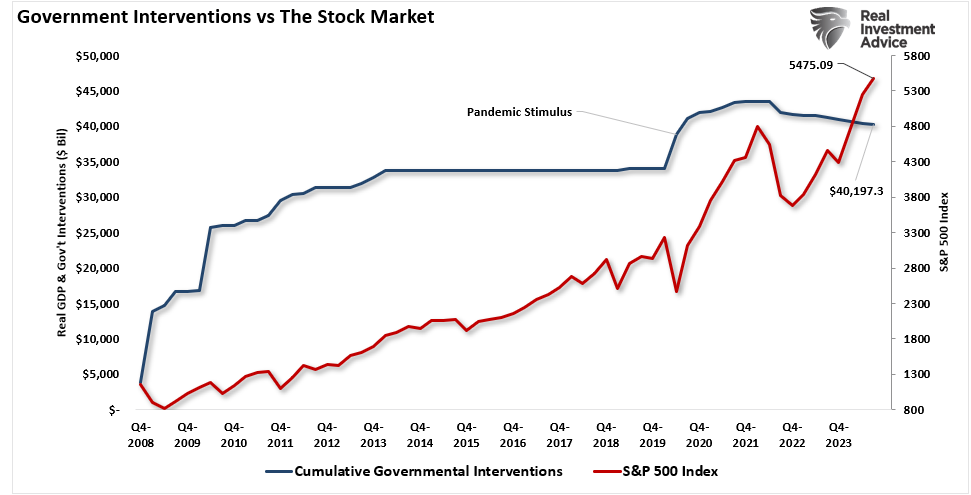

การสนับสนุนดังกล่าวเข้าสู่ระบบการเงิน ยกระดับราคาสินทรัพย์และเพิ่มความเชื่อมั่นของผู้บริโภคเพื่อรองรับการเติบโตทางเศรษฐกิจ อย่างไรก็ตาม ในช่วงสองปีที่ผ่านมา ขณะที่ Federal Reserve ลดงบดุลและขึ้นอัตราดอกเบี้ย หุ้นก็พุ่งสูงขึ้นตามความคาดหวังที่ Fed จะกลับทิศทางในที่สุด

ในเวลาเดียวกัน รายจ่ายของรัฐบาลกลางยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยชดเชยการลดลงของงบดุลของ Fed และต้นทุนการกู้ยืมที่สูงขึ้น

เห็นได้ชัดว่ามีความสัมพันธ์กันสูงระหว่างการแทรกแซงเหล่านี้กับตลาดการเงิน ค่าผิดปกติเพียงอย่างเดียวคือช่วงวิกฤตการณ์ทางการเงินเมื่อเฟดเปิดตัวมาตรการผ่อนคลายเชิงปริมาณ (QE) รอบแรก สิ่งที่ตามมาคือเงินช่วยเหลือของรัฐบาลหลายครั้ง การสนับสนุนที่อยู่อาศัยและตลาดการเงิน อัตราดอกเบี้ยเป็นศูนย์ และในที่สุดจะมีการตรวจสอบโดยตรงกับครัวเรือนในปี 2020

เมื่อพิจารณาจากประวัติการแทรกแซงทางการเงินที่เกิดขึ้นซ้ำแล้วซ้ำอีกในช่วง 15 ปีที่ผ่านมา จึงไม่น่าแปลกใจที่นักลงทุนคาดหวังผลตอบแทนพอร์ตโฟลิโอที่สูงขึ้นในอนาคต

อย่างไรก็ตาม มีความขัดแย้งกับสมมติฐานเหล่านั้นเมื่อเรามุ่งหน้าสู่ปี 2025

ลมพัดแรงในปี 2025

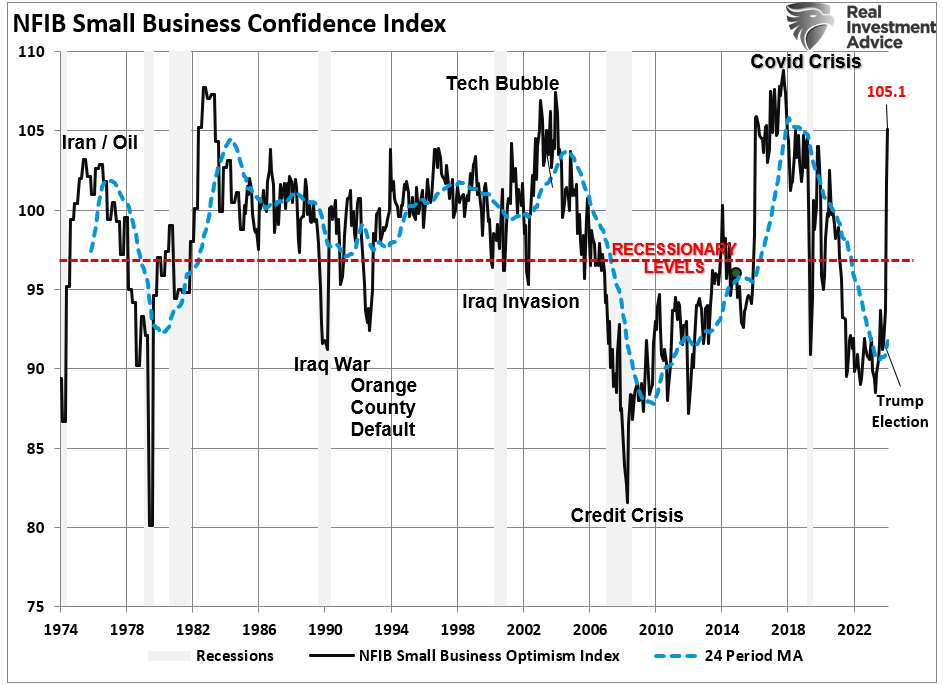

นับตั้งแต่การเลือกตั้ง การมองโลกในแง่ดีเพิ่มมากขึ้นว่าฝ่ายบริหารของทรัมป์จะผ่านนโยบายที่จะส่งเสริมกิจกรรมทางเศรษฐกิจ ลดกฎระเบียบ และลดอัตราภาษี การมองโลกในแง่ดีที่เพิ่มขึ้นนั้นเห็นได้ชัดจากการสำรวจของสหพันธ์ธุรกิจอิสระแห่งชาติ (NFIB) ครั้งล่าสุด

อย่างไรก็ตาม มีความเสี่ยงสำหรับสมมติฐานเชิงบวกสำหรับการเติบโตทางเศรษฐกิจที่แข็งแกร่งและผลตอบแทนพอร์ตโฟลิโอที่แข็งแกร่งอย่างต่อเนื่อง ตามที่ระบุไว้ เราต้องคำนึงถึงปัจจัยหลายประการเพื่อให้ตลาดสามารถสร้างผลตอบแทนที่สูงกว่าค่าเฉลี่ยได้

- การเติบโตทางเศรษฐกิจยังคงแข็งแกร่งกว่าอัตราการเติบโตเฉลี่ย 20 ปี

- การเติบโตของค่าจ้างและแรงงานจะต้องกลับตัว (อ่อนตัว) เพื่อรักษาอัตรากำไรที่สูงขึ้นในอดีต–

- ทั้งอัตราดอกเบี้ยและอัตราเงินเฟ้อจำเป็นต้องลดลงเพื่อรองรับการใช้จ่ายของผู้บริโภค

- อัตราภาษีที่วางแผนไว้ของทรัมป์จะเพิ่มต้นทุนสำหรับผลิตภัณฑ์บางอย่างและอาจไม่สามารถชดเชยได้ทั้งหมดด้วยการเปลี่ยนและการทดแทน

- ที่ การวางแผนลดการใช้จ่ายภาครัฐ การออกตราสารหนี้ และการขาดดุล ไม่เกิดขึ้น สนับสนุนความสามารถในการทำกำไรขององค์กร (สมการกำไรของคาเลคกี)

- การเติบโตทางเศรษฐกิจที่ช้าลงในจีน ยุโรป และญี่ปุ่นจะต้องพลิกกลับเพื่อรองรับความต้องการส่งออกของสหรัฐฯ–

- ธนาคารกลางสหรัฐยังคงปรับลดอัตราดอกเบี้ยและชะลอหรือหยุดการลดงบดุลเพื่อรองรับสภาพคล่องของตลาด

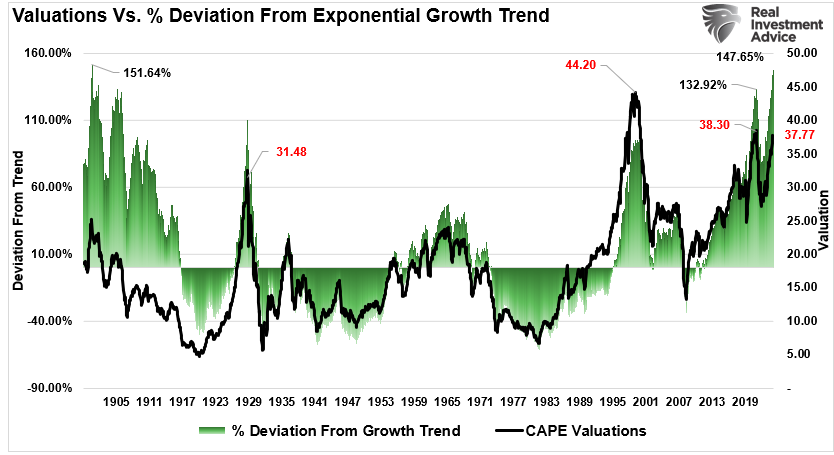

อย่างไรก็ตาม แนวโน้มข้อมูลในปัจจุบันไม่สนับสนุนสมมติฐานดังกล่าว โดยเฉพาะอย่างยิ่งเมื่อการประเมินมูลค่าในปัจจุบันเบี่ยงเบนไปจากแนวโน้มการเติบโตแบบทวีคูณในระยะยาว รายได้จะต้องเติบโตอย่างรวดเร็วเพื่อพิสูจน์การประเมินมูลค่าส่วนเกิน อย่างไรก็ตาม หากรายได้เหล่านั้นไม่เป็นไปตามความคาดหวังที่สูงขึ้น การกลับรายการราคาตลาดในที่สุดเพื่อปรับการประเมินมูลค่าตามความเป็นจริงของรายได้อาจเป็นเรื่องที่โหดร้าย

ดังที่ Jeremy Grantham ตั้งข้อสังเกต:

“ฟองสบู่หุ้น 2-sigma ทั้งหมดในประเทศที่พัฒนาแล้วได้กลับมาสู่เทรนด์อีกครั้ง แต่ก่อนที่พวกเขาจะทำเช่นนั้น มีคนจำนวนหนึ่งที่กลายเป็นฟองสบู่ระดับ 3 ซิกมาขึ้นไป: ในสหรัฐอเมริกาในปี 1929 และ 2000 และในญี่ปุ่นในปี 1989 นอกจากนี้ยังมีฟองสบู่ที่ยอดเยี่ยมในด้านที่อยู่อาศัยในสหรัฐอเมริกาในปี 2549 และญี่ปุ่นในปี 1989 ฟองสบู่ทั้ง 5 ชนิดนี้แก้ไขกลับไปสู่เทรนด์อีกครั้งโดยมีความเจ็บปวดมากกว่าและยาวนานกว่าค่าเฉลี่ยมาก

ปัจจุบันในสหรัฐอเมริกา เราอยู่ในภาวะฟองสบู่ที่สี่ในรอบร้อยปีที่ผ่านมา”

ไม่ว่าคุณจะเห็นด้วยหรือไม่ว่าเรากำลังพัฒนาฟองสบู่ตลาดอื่นก็เป็นทางเลือก อย่างไรก็ตาม งการหลีกเลี่ยงแนวโน้มการเติบโตในระยะยาวเป็นสิ่งที่ไม่ยั่งยืน การแทรกแซงทางการเงินซ้ำแล้วซ้ำอีกโดยธนาคารกลางสหรัฐและรัฐบาลได้ทำให้เกิดการเบี่ยงเบนในปัจจุบัน เหนือสิ่งอื่นใดที่เคยพบเห็นในประวัติศาสตร์ครั้งก่อน ดังนั้นการกลับคืนสู่วิธีการระยะยาวจึงดูเหมือนหลีกเลี่ยงไม่ได้ เว้นแต่ธนาคารกลางสหรัฐจะมุ่งมั่นที่จะดำเนินโครงการอัตราดอกเบี้ยเป็นศูนย์และมาตรการผ่อนคลายเชิงปริมาณอย่างไม่มีที่สิ้นสุด

เมื่อพิจารณาถึงการเปลี่ยนแปลงของตลาดในปัจจุบัน จึงเป็นเรื่องยากที่จะเข้าใจว่าอัตราผลตอบแทนล่วงหน้าจะไม่น่าผิดหวังเมื่อเทียบกับทศวรรษที่ผ่านมาอย่างไร อย่างไรก็ตาม ผลตอบแทนที่มากเกินไปที่นักลงทุนคุ้นเคยนั้นเป็นผลมาจากภาพลวงตาทางการเงิน ผลที่ตามมาของการปัดเป่าภาพลวงตานั้นจะเป็นสิ่งที่ท้าทายสำหรับนักลงทุน

นี่หมายความว่านักลงทุนจะไม่ทำเงินในปี 2568 หรือหลังจากนั้นหรือไม่ ไม่ เพียงแต่หมายความว่าผลตอบแทนน่าจะต่ำกว่าที่นักลงทุนเห็นเมื่อเร็วๆ นี้อย่างมาก แต่แล้วอีกครั้งการได้รับผลตอบแทนเฉลี่ยในปี 2568 อาจเป็นได้ “รู้สึก” น่าผิดหวังมากสำหรับหลาย ๆ คน

สำหรับการวิเคราะห์เชิงลึกเพิ่มเติมและกลยุทธ์การลงทุนที่สามารถดำเนินการได้ โปรดไปที่ RealInvestmentAdvice.com– ก้าวนำหน้าตลาดด้วยข้อมูลเชิงลึกจากผู้เชี่ยวชาญที่ออกแบบมาเพื่อช่วยให้คุณบรรลุเป้าหมายทางการเงิน