{kind=link}

–Nvidia เข้าซื้อหุ้น Nokia มูลค่า 1 พันล้านดอลลาร์” อ่านพาดหัวข่าวล่าสุดของ CNBC Nokia มุ่งมั่นที่จะซื้อชิป AI และแพลตฟอร์มคอมพิวเตอร์ของ Nvidia นอกจากนี้ บริษัทต่างๆ จะร่วมมือกันเพื่อพัฒนาเทคโนโลยีเซลลูล่าร์ 6G ข้อตกลงเช่นนี้กำลังกลายเป็นเรื่องปกติในอุตสาหกรรม AI บางคนมองว่าการลงทุนล่าสุดของ Nvidia ใน Nokia และข้อตกลงอื่นที่คล้ายคลึงกันเป็นรูปแบบการจัดหาเงินทุนของผู้ขาย แนวปฏิบัติทั่วไปนี้เกี่ยวข้องกับผู้ผลิตสินค้า (Nvidia) ที่ให้สินเชื่อ (ให้ยืมเงิน) ให้กับลูกค้าของพวกเขา (Nokia) ดังนั้น ลูกค้าสามารถซื้อผลิตภัณฑ์ของผู้ผลิตได้ บ่อยครั้งที่สินค้าของผู้ผลิตเป็นหลักประกันในข้อตกลง

อย่างไรก็ตาม คนอื่นๆ มองว่าข้อตกลงนี้เป็นการสลับกัน แม้ว่าการหมุนเวียนไปกลับ เช่น การจัดหาเงินทุนสำหรับผู้ขาย มีจุดมุ่งหมายเพื่อเพิ่มยอดขาย แต่ก็ไม่ได้ตรงไปตรงมาเสียทีเดียว เงินทุนไม่ได้มีความเฉพาะเจาะจงมากนักเกี่ยวกับสินค้าที่ได้รับการสนับสนุนหรือจำนวนสินค้าเหล่านั้น เป็นแบบเปิดมากกว่าการจัดหาเงินทุนของผู้ขาย

การปัดเศษถูกกำหนดไว้ดังนี้ตาม ChatGPT:

การไปกลับ (หรือที่เรียกว่าการลงทุนแบบหมุนเวียนหรือการรีไซเคิลทุน) คือแนวทางปฏิบัติทางการเงินที่มีการลงทุนในบริษัทโดยมีข้อตกลงที่ชัดเจนหรือโดยปริยายว่าผู้รับจะใช้เงินทุนเหล่านั้นเพื่อซื้อสินค้าหรือบริการจากนักลงทุน โดยจะคืนทุน (หรือส่วนใหญ่) ให้กับผู้ลงทุนรายเดิมอย่างมีประสิทธิภาพ มันสร้างลักษณะของอุปสงค์ที่แข็งแกร่งและการเติบโตของรายได้ ในขณะเดียวกันก็ปิดบังข้อเท็จจริงที่ว่านักลงทุนจัดหาเงินทุนเพื่อการขายของตนเองทางอ้อม

เพื่อให้เข้าใจได้ดีขึ้นว่าอุตสาหกรรม AI จัดหาเงินทุนให้ตัวเองอย่างไรและความเสี่ยงที่อาจเกิดขึ้นที่เกี่ยวข้อง เราเชื่อว่าการนำบริบททางประวัติศาสตร์จากฟองสบู่ดอทคอมมาใช้จะเป็นประโยชน์ เมื่อข้อตกลงที่คล้ายกันเกิดขึ้นท่ามกลางภาคเทคโนโลยีที่เจริญรุ่งเรือง

ก่อนที่จะย้อนเวลากลับไป เราขอเสนอการตรวจสอบสั้นๆ เกี่ยวกับการเตรียมการทางการเงินและการลงทุนของ Nvidia รวมถึงเว็บข้อตกลงทางการเงินที่ซับซ้อนที่เกี่ยวข้องกับ Nvidia, OpenAI และบริษัทอื่นๆ อีกมากมาย

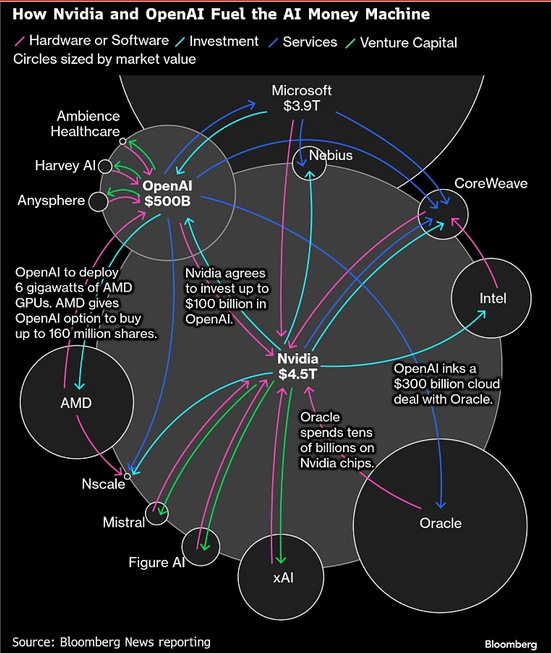

เครื่องเงิน AI

นอกเหนือจากข้อตกลง Nokia ที่ลงนามใหม่แล้ว ด้านล่างนี้คือบทสรุปของการลงทุนในหุ้นที่สำคัญที่สุดของ Nvidia:

โอเพ่นเอไอ: Nvidia มุ่งมั่นที่จะลงทุน 100 พันล้านดอลลาร์ใน OpenAI OpenAI จะใช้เงินทุนส่วนใหญ่ในการซื้อ Nvidia GPU สำหรับศูนย์ข้อมูล Sarah Friar CFO ของ OpenAI ยอมรับว่า “เงินส่วนใหญ่จะกลับไปเป็นของ Nvidia–

แกนสาน: Nvidia มีสถานะผู้ถือหุ้น 3 พันล้านดอลลาร์ใน CoreWeave เมื่อเร็วๆ นี้ CoreWeave ได้เปิดวงเงินกู้ยืมมูลค่า 2.3 พันล้านดอลลาร์ ซึ่งค้ำประกันกับชิป Nvidia เพื่อเป็นทุนในการซื้อชิป Nvidia การลงทุนในศูนย์ข้อมูล และการดำเนินงานเพิ่มเติม

xAI: Nvidia วางแผนที่จะลงทุนสูงถึง 2 พันล้านดอลลาร์ใน xAI (แพลตฟอร์ม X ของ Elon Musk) ในการสัมภาษณ์ CNBC ล่าสุด Elon Musk กล่าวเช่นนั้น “xAI จะใช้ชิป Blackwell ขั้นสูงของ Nvidia จำนวนหนึ่งล้านตัวที่โรงงานแห่งใหม่ใกล้กับเมืองเมมฟิส”

ข้อตกลงมีความคล้ายคลึงกันตรงที่ Nvidia ลงทุนในบริษัท ซึ่งจากนั้นจะใช้เงินเหล่านั้นเพื่อซื้อ GPU ของ Nvidia และอุปกรณ์อื่น ๆ และ Nvidia ก็มีรายได้เพิ่มเติม ด้วยรายได้และรายได้ใหม่ Nvidia อาจรีไซเคิลเงินทุนเป็นบริษัทเดียวกันหรือคล้ายคลึงกัน

แม้ว่า Nvidia อาจเป็นนักลงทุนที่มีผลงานมากที่สุดในข้อตกลงหมุนเวียนเหล่านี้ แต่เว็บการจัดการทางการเงินที่คล้ายคลึงกันภายในอุตสาหกรรม AI ยังรวมถึงบริษัทมหาชนขนาดใหญ่หลายแห่ง นอกเหนือจาก OpenAI ตามที่เราแบ่งปันด้านล่าง

ดอทคอมไปกลับ

เพื่อให้เข้าใจถึงข้อตกลงแบบไปกลับได้ดียิ่งขึ้น เราจึงได้แบ่งปันตัวอย่างบางส่วนจากความเจริญรุ่งเรืองด้านโทรคมนาคมในช่วงปลายทศวรรษ 1990 และต้นทศวรรษ 2000 เช่นเดียวกับทุกวันนี้ มีข้อตกลงทางการเงินมากมายระหว่างบริษัทที่อยู่นอกตลาดทุนแบบเดิมๆ บางส่วนทำงานได้อย่างสมบูรณ์และได้ผลกับทุกฝ่าย อย่างไรก็ตาม บางส่วนได้รับการพิสูจน์แล้วว่าเป็นการฉ้อโกงและหรือมีค่าใช้จ่ายสูงมาก ตามที่เราแชร์

เทคโนโลยีลูเซนท์:

Lucent ยอมให้ลูกค้ายืมเงินอย่างจริงจังเพื่อให้สามารถซื้ออุปกรณ์ของ Lucent ได้ จากนั้นพวกเขาบันทึกมูลค่าของสินเชื่อเป็นรายได้จากการขายในงบกำไรขาดทุน แม้ว่าความเสี่ยงในการชำระคืนจะยังคงอยู่กับ Lucent และหนี้นั้นถือเป็นสินทรัพย์ในงบดุล วิธีการบัญชีนี้ทำให้รายได้ที่รายงานของ Lucent สูงเกินจริงชั่วคราว และช่วยผลักดันราคาหุ้นให้สูงขึ้นในช่วงปลายทศวรรษ 1990

Lucent ยังลงทุนในตราสารทุนด้วยการซื้อบริษัทที่จะซื้ออุปกรณ์ของตน โดยทั่วไปแล้ว การเข้าซื้อกิจการเหล่านี้จะได้รับค่าตอบแทนด้วยหุ้น Lucent ซึ่งช่วยให้พวกเขาสามารถใช้หุ้นที่เพิ่มขึ้นเป็นสกุลเงินในการเพิ่มรายได้และส่วนแบ่งการตลาด

แผนภูมิหุ้น Lucent ด้านล่างแสดงทุกอย่างเกี่ยวกับข้อตกลงการจัดหาเงินทุนตราสารทุน Lucent ลดลงจากรายรับมากกว่า 38 พันล้านดอลลาร์ในปี 2542 เหลือเพียง 8 พันล้านดอลลาร์ในปี 2549 พวกเขาหลีกเลี่ยงการล้มละลายด้วยการขายหุ้นให้ Alcatel ในราคา 3.01 ดอลลาร์ต่อหุ้น

นอร์เทล เน็ตเวิร์คส์:

เช่นเดียวกับ Lucent Nortel เพิ่มยอดขายโดยใช้หุ้นของตัวเองเป็นเงินทุนให้กับลูกค้า เชื่อกันว่า Nortel ให้กู้ยืมเงินกว่า 7 พันล้านดอลลาร์เพื่อช่วยผู้ให้บริการโทรคมนาคมสตาร์ทอัพซื้ออุปกรณ์ของตน ภายหลังพบว่าเงินกู้จำนวนมากไม่มีดอกเบี้ย ไม่มีหลักประกัน และเชื่อมโยงกับการซื้อในอนาคต

Nortel ผูกอนาคตไว้กับลูกค้า ไม่น่าแปลกใจเลยที่เมื่อฟองสบู่ดอทคอมโทรคมนาคมแตก ลูกค้าของบริษัทก็ล้มเหลว และส่งผลให้ Nortel ล้มละลายในที่สุด ในเดือนกรกฎาคม พ.ศ. 2543 หุ้นของ Nortel ขึ้นไปถึงจุดสูงสุดที่ 86.75 ดอลลาร์ ในปี 2009 มีมูลค่า 18 เซนต์

“จาก 398 พันล้านเหรียญสหรัฐเป็นศูนย์ภายในหนึ่งทศวรรษ” — การเงินโพสต์, 2552

World Crossing และ Qwest

ตัวอย่างข้างต้นเป็นเส้นแบ่งระหว่างการจัดหาเงินทุนของผู้ขายและการไปกลับ ตัวอย่างการปัดเศษต่อไปนี้เป็นการฉ้อโกงโดยสิ้นเชิงที่กระทำโดย World Crossing และ Qwest

- World Crossing จะ “ขาย” ความจุเครือข่ายใยแก้วนำแสงให้กับ Qwest

- Qwest จะ “ขาย” กำลังการผลิตที่คล้ายกันกลับไปยัง World Crossing ในราคาที่เกือบจะเท่ากัน

- ทั้งสองบริษัทจองข้อตกลงเป็นรายได้

ก.ล.ต. พบว่าข้อตกลงนี้เป็นการแลกเปลี่ยนที่จัดเตรียมไว้ล่วงหน้าซึ่งออกแบบมาเพื่อเพิ่มยอดขาย แต่ไม่มีจุดประสงค์เชิงพาณิชย์

ทั้งสองบริษัทถูกตั้งข้อหาโดยสำนักงาน ก.ล.ต. ฐานฉ้อโกง จ่ายค่าปรับ และแจ้งรายได้ย้อนหลัง หุ้น World Crossing นั้นไร้ค่าเมื่อพวกเขาถูกฟ้องล้มละลายในปี 2545 Qwest หลีกเลี่ยงการล้มละลาย แต่หุ้นของบริษัทลดลงจากระดับสูงสุดที่ 52 ดอลลาร์ในปี 2543 เหลือ 1.00 ดอลลาร์ในปี 2545

สิ่งเหล่านี้ไม่ใช่การทำธุรกรรมระยะยาว… แต่เป็นการแลกเปลี่ยนที่เตรียมไว้ล่วงหน้าซึ่งออกแบบมาเพื่อเพิ่มรายได้เท่านั้น” — การบังคับใช้ ก.ล.ต., พ.ศ. 2545

“เราเปลี่ยนความจุเหมือนการ์ดเบสบอล” – Leo V. Welter อดีตผู้บริหารอาวุโสของ Qwest Communications Worldwide—คำให้การของรัฐสภาปี 2002

สรุป: ทำความเข้าใจความเสี่ยงของ Nvidia

มีเส้นบางๆ ระหว่างคำจำกัดความของการปัดเศษและการจัดหาเงินทุนของผู้ขาย โดยทั่วไปการไปกลับมักถูกมองว่าเป็นกลไกทางการเงิน ซึ่งเป็นการฉ้อโกงหลอก ซึ่งใช้เพื่อเพิ่มยอดขาย ในทางกลับกัน การจัดหาเงินทุนสำหรับผู้ขายถือเป็นแนวทางปฏิบัติที่ได้รับการยอมรับโดยทั่วไป แม้ว่าจะมีผลลัพธ์เดียวกัน นั่นคือการเพิ่มยอดขาย

เราไม่ได้กล่าวหา Nvidia, OpenAI และบริษัทเทคโนโลยีขนาดใหญ่อื่นๆ เกี่ยวกับการไปกลับที่ World Crossing และ Qwest เข้าร่วม อย่างไรก็ตาม ประสบการณ์ของ Lucent และ Nortel แสดงให้เห็นถึงความเสี่ยงในการใช้หุ้นและการเงินเพื่อส่งเสริมการขาย โดยพื้นฐานแล้ว บริษัทเหล่านี้กำลังเชื่อมโยงโอกาสทางการเงินกับลูกค้าของตน

ดังที่เราเห็นในปี 1999 กระแสความก้าวหน้าทางเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็วทำให้ผู้บริหารและนักลงทุนจำนวนมากตาบอด มีการทำผิดพลาดครั้งใหญ่ในการตัดสิน

ปัจจุบัน ผู้ถือหุ้นในบริษัทที่เกี่ยวข้องกับข้อตกลงเหล่านี้ควรติดตามข้อตกลงเหล่านี้อย่างใกล้ชิด และเข้าใจว่าไม่ใช่แค่ความแข็งแกร่งทางการเงินของบริษัทเท่านั้นที่สำคัญ แต่ยังรวมถึงลูกค้าและอุตสาหกรรม AI ด้วย ความล้มเหลวของบริษัท AI ขนาดใหญ่อาจส่งระลอกคลื่นไปทั่วทั้งอุตสาหกรรม นอกจากนี้ เมื่อพิจารณาถึงอิทธิพลอย่างมากที่ผู้นำ AI เหล่านี้มีต่อดัชนีหุ้นหลักๆ ภัยคุกคามที่อาจเกิดขึ้นยังอาจส่งผลกระทบต่อตลาดและเศรษฐกิจในวงกว้างอีกด้วย