{kind=link}

ออปชั่นมักถูกมองในแง่ลบเนื่องจากมีลักษณะระยะสั้น แต่โดยพื้นฐานแล้วออปชั่นเป็นเพียงออปชั่นที่มีอายุการใช้งานสั้นเท่านั้น หลักการทั้งหมดของออปชั่นก็ใช้ได้กับออปชั่นเช่นกัน ดังนั้น หากคุณสามารถก้าวข้ามอคติที่เกี่ยวข้องกับออปชั่นได้ ก็จะมีโอกาสในการซื้อขายมากมาย ดังที่ Euan Sinclair เคยกล่าวไว้เกี่ยวกับเรื่องนี้ว่า “แมวบ้านกับเสือมีความคล้ายคลึงกันมากกว่าความแตกต่าง”

และอีกอย่าง สำหรับผู้ที่ การเชื่อมโยงตัวเลือกรายสัปดาห์กับการพนันคุณควรทราบว่าสถาบันการเงินหลักส่วนใหญ่ในปัจจุบันเป็นผู้เล่นรายสำคัญในการซื้อขายรายสัปดาห์ ลองถาม Roni Israelov อดีตผู้จัดการฝ่ายกลยุทธ์ออปชั่นที่ AQR ซึ่งบอกกับ FT ว่า “หากฉันมีตัวเลือกรายเดือน ฉันจะได้รับการเดิมพันอิสระ 12 ครั้งต่อปี หากฉันมีตัวเลือกรายสัปดาห์ ฉันจะได้รับการเดิมพัน 52 ครั้งต่อปี หากเป็นรายวัน ฉันจะได้รับ 252 ครั้ง หากคุณกำลังสร้างกลยุทธ์การซื้อขาย ความสามารถในการมี ‘โอกาส’ มากขึ้นและการกระจายความเสี่ยงมากขึ้นโดยการซื้อขายอิสระมากขึ้นอาจเป็นประโยชน์”

เพิ่มการหมุนเวียนเงินทุน

สมมติว่าคุณเป็นผู้ค้าออปชั่นทางกลที่มักจะขายออปชั่นในช่วง 45-60 วันหมดอายุพร้อมความผันผวนโดยนัยสูง รับกำไรของคุณที่ 50% ของกำไรสูงสุด และคุณสามารถถือการซื้อขายเฉลี่ยของคุณไว้ได้สองสามสัปดาห์ก่อนที่จะถึงระดับกำไรที่คุณต้องการ

หากเราใช้สมมติฐานเดียวกัน แต่มีระยะเวลาหมดอายุสั้นลง คือ 10-15 วัน คุณจะถือการซื้อขายเฉลี่ยของคุณเพียงไม่กี่วันเท่านั้น

คุณกำลังหมุนเวียนเงินทุนของคุณเร็วขึ้นหลายเท่าและสมมติว่าคุณสามารถเลือกการซื้อขายที่มีมูลค่าคาดหวังที่ใกล้เคียงกัน คุณจะสามารถสร้างผลตอบแทนที่สูงขึ้นได้ เพิ่มขนาดตัวอย่างของคุณ และในทางทฤษฎีแล้ว ความแปรปรวนของพอร์ตโฟลิโอของคุณก็ลดลงด้วย

ฉันกำลังทำให้ง่ายขึ้นอย่างมาก ออปชั่นระยะสั้นมีคุณสมบัติที่แตกต่างกันในรูปแบบของพลวัตของตลาดและกรีก ซึ่งจะส่งผลต่อสมการนี้อย่างมาก

อย่างไรก็ตาม แนวคิดก็คือการได้ “โอกาสตี” มากขึ้น ตามคำพูดของ Israelov จากบทนำของบทความนี้ มักจะดีกว่า โดยถือว่าคุณสามารถรักษาตัวแปรที่เหลือให้คงที่ได้

ความผันผวนมีมากกว่า… ความผันผวนในออปชั่นรายสัปดาห์ (“Vol-of-Vol”)

ตามหลักการแล้ว ออปชั่นที่มีอายุสั้นกว่า (เช่น ออปชั่นแบบรายสัปดาห์) จะมีค่าน้อยกว่า เวก้า มากกว่าตัวเลือกที่มีอายุยาวนานกว่า โปรดทราบว่าเวกาคือความไวของตัวเลือกต่อการเปลี่ยนแปลงใน ความผันผวนโดยนัย. เหมือนกับ เดลต้า– ธีต้าและ แกมมาผลที่ตามมาของค่าเวกาของออปชั่นนั้นคำนวณได้ตรงไปตรงมา สำหรับการเพิ่มขึ้นของความผันผวนโดยนัยทุกๆ หนึ่งจุด ราคาของออปชั่นควรเปลี่ยนแปลงตามค่าเวกา

ตัวอย่างเช่น ลองใช้ออปชันซื้อ SPX มูลค่า 10.00 ดอลลาร์ที่มีค่าความผันผวนโดยนัยเท่ากับ 18 และค่าเวก้าเท่ากับ 0.20 หากค่าความผันผวนโดยนัยของโอกาสเพิ่มขึ้นเป็น 19 ราคาของออปชันจะเพิ่มขึ้นเป็น 10.20 ดอลลาร์ ซึ่งใช้ได้ทั้งสองทาง

เนื่องจากตัวเลือกระยะสั้นโดยทั่วไปจะมีเวกาต่ำ ผู้ซื้อขายจำนวนมากจึงเข้าใจผิดว่าตัวเลือกรายสัปดาห์ไม่ได้รับผลกระทบจากเวกามากนัก นั่นคือ ความเสี่ยงที่ความผันผวนโดยนัยจะเพิ่มขึ้นหรือลดลง

แต่นั่นคงไม่ถูกต้อง แม้ว่าออปชั่นระยะสั้นจะมีค่าเวก้าต่ำ แต่ความผันผวนโดยนัยของความเป็นไปได้ระยะสั้นกลับผันผวนมากกว่ามาก กล่าวอีกนัยหนึ่ง ความผันผวนนั้น… ผันผวนมากกว่า

ผลกระทบของความผันผวนในระยะสั้นจะลดลงเมื่อเวลาผ่านไป โดยไม่ต้องอ้างอิงตัวเลขจริง ให้ลองนึกถึงความแตกต่างในมูลค่าของหุ้น 1 ปี เผ่น และออปชั่นรายสัปดาห์ 1 วันจะตอบสนองต่อการเปลี่ยนแปลง 10% ของราคาพื้นฐาน แน่นอนว่าทั้งสองค่าได้รับผลกระทบ แต่ด้วยเวลาหนึ่งปีเต็มก่อนวันหมดอายุ การเปลี่ยนแปลง 10% ในหนึ่งวันนั้นแทบจะเป็นแค่จุดเล็กๆ บนเรดาร์เท่าที่เกี่ยวกับว่าราคาพื้นฐานจะอยู่ที่ใดในอีกหนึ่งปีข้างหน้า

ดังนั้นความผันผวนระยะสั้นโดยนัยจะต้องคำนึงถึงไม่เพียงแต่ความเสี่ยงประเภท “หงส์ดำ” เท่านั้น แต่ยังต้องคำนึงถึงการดำเนินธุรกิจตามปกติด้วย ซึ่งก็คือความผันผวนที่เกิดขึ้นจริงซึ่งอยู่ต่ำกว่าที่นัยจะนัยได้

ผู้ขายตัวเลือกเหล่านี้ไม่ได้ไร้เดียงสาและจำเป็นต้องได้รับค่าตอบแทนสำหรับการแบกรับความเสี่ยงที่หลากหลายเหล่านี้ ดังนั้นพวกเขาจึงเรียกร้องเบี้ยประกันความแปรปรวนที่สูงกว่า

ดังนั้นคุณสมบัติของออปชั่นระยะสั้นอาจช่วยหรือเป็นอันตรายต่อคุณได้ ขึ้นอยู่กับว่าคุณอยู่ฝั่งการค้าใดและคุณต้องการรับความเสี่ยงประเภทใด

ความผันผวนบางครั้งอาจสูงเกินไป (หรือต่ำเกินไป)

ในหัวข้อก่อนหน้านี้ เราได้กล่าวถึงความผันผวนโดยนัยของออปชั่นระยะสั้นที่มีความผันผวนมากกว่า IV ของออปชั่นระยะยาว เนื่องมาจากเมื่อมีเวลาเหลือเพียงเล็กน้อยก่อนหมดอายุ ความผิดปกติในระยะสั้นเพียงเล็กน้อย เช่น กระแสคำสั่งซื้อหรือข่าวสาร อาจส่งผลกระทบอย่างมากต่อจุดสิ้นสุดของการซื้อขายพื้นฐาน เมื่อมีเวลาเหลือเพียงเล็กน้อยก่อนหมดอายุ ปัจจัยเหล่านี้ก็จะเรียงลำดับตัวเอง และความผันผวนมักจะอยู่ใกล้กับค่าเฉลี่ยในระยะยาว

เนื่องจากความผันผวนมีความผันผวนมากขึ้นในตัวเลือกเหล่านี้ บางครั้งคุณสามารถระบุช่วงเวลาที่ตลาดตอบสนองมากเกินไปและเห็นว่าความผันผวนสูงหรือต่ำเกินไปได้ ทำให้คุณสามารถเข้ามาและทำการซื้อขายที่ดีได้อย่างรวดเร็ว

การสลายตัวของ Theta แตกต่างกันในตัวเลือกรายสัปดาห์

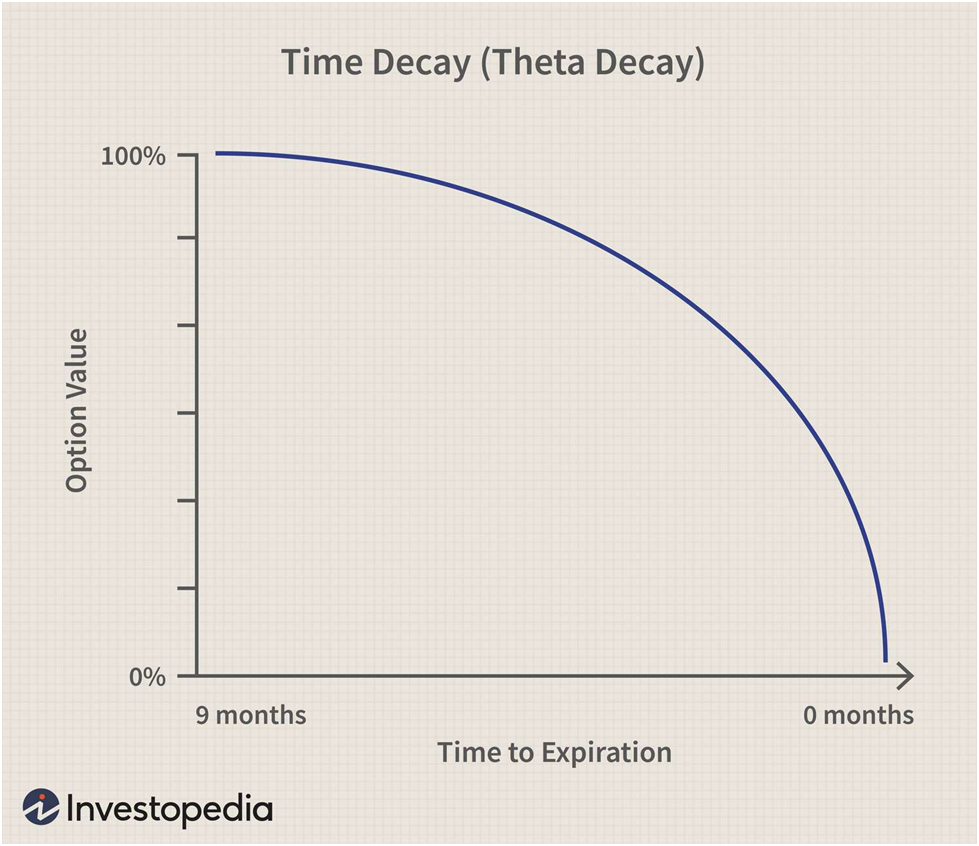

ออปชั่นที่มีอายุยาวนานจะได้รับประโยชน์จากค่าธีตาที่เป็นบวกอย่างมีนัยสำคัญ ซึ่งทำให้ผู้ซื้อขายที่ขายออปชั่นที่มีอายุยาวนานได้รับผลบวกจากการสลายของค่าธีตา ตลอดอายุของออปชั่น การสลายของค่าธีตาจะเกิดขึ้นในอัตราที่ไม่เป็นเชิงเส้น นี่คือแผนภูมิสำหรับการรับรู้โดยสัญชาตญาณ:

ข้อโต้แย้งที่พบบ่อยที่สุดข้อหนึ่งที่สนับสนุนอ็อปชั่นที่มีอายุยาวนาน โดยเฉพาะในช่วง 30-45 วันก่อนหมดอายุ ก็คือ อ็อปชั่นเหล่านี้ไม่เพียงแต่มีค่าธีตาสูงเท่านั้น แต่ยังอยู่ในจุดที่อัตราการสลายตัวของธีตาเริ่มเร่งขึ้นอีกด้วย ถือเป็นข้อโต้แย้งที่หนักแน่นจริงๆ

ผู้สนับสนุนปรัชญานี้ก็ถูกต้อง ระดับสัมบูรณ์ของค่าธีตาสำหรับออปชั่นที่มีอายุยาวนานนั้นสูงกว่าจริง ๆ ส่วนค่าธีตาที่สลายตัวต่อวันเป็นเปอร์เซ็นต์ของราคาออปชั่นนั้นจะสูงกว่ามากสำหรับออปชั่นที่มีอายุสั้น

มาเปรียบเทียบราคาใช้สิทธิ์เดียวกันในสองช่วงเวลาหมดอายุที่แตกต่างกันกัน คอล $SPY .30 เดลต้าที่หมดอายุในอีกห้าวันมีการซื้อขายอยู่ที่ 1.21 ดอลลาร์ด้วยค่าเธตาที่ -0.21 ซึ่งแสดงถึงอัตราการเสื่อมลง -17% ในแต่ละวัน ในขณะที่คอล .32 เดลต้าที่หมดอายุในอีก 37 วันมีการซื้อขายอยู่ที่ 4.10 ดอลลาร์ด้วยค่าเธตาที่ -0.11 ซึ่งแสดงถึงอัตราการเสื่อมลงในแต่ละวันที่ -2.61% แน่นอนว่าอัตราการเสื่อมลงของค่าเธตาจะเพิ่มขึ้นในออปชั่นที่มีอายุยาวนานขึ้นเมื่อใกล้ถึงวันหมดอายุ

ดังนั้น คุณจึงมีสองทางเลือก ซึ่งทั้งสองทางเลือกนั้นถูกต้องโดยเนื้อแท้ คุณสามารถเลือกตัวเลือกที่มีอายุยาวนานขึ้นที่ “จุดที่ดีที่สุด” ของเส้นโค้งการสลายตัวของค่าทีตาและถือไว้เป็นเวลาสองสามสัปดาห์ หรือคุณสามารถหมุนเวียนและเผาตัวเลือกรายสัปดาห์ หมุนเวียนเงินทุนของคุณและดำเนินการซื้อขายต่อไปอย่างรวดเร็ว

ตัวเลือกรายสัปดาห์มีแกมมาสูงมาก

หากคุณจำได้ แกมมาคืออัตราการเปลี่ยนแปลงของเดลต้า ยิ่งแกมมาสูงขึ้นเท่าใด ติ๊กในค่าพื้นฐานก็จะยิ่งส่งผลกระทบต่อเดลต้ามากขึ้นเท่านั้น ตามกฎแล้ว ยิ่งออปชั่นใกล้หมดอายุมากเท่าไร ยิ่งแกมมาของพวกมันสูงขึ้นโดยเฉพาะอย่างยิ่งสำหรับตัวเลือกที่มีราคาใกล้เคียงเงิน

แต่ทำไมถึงเป็นเช่นนี้ เมื่อใกล้จะหมดอายุ ออปชั่นที่ไม่มีมูลค่าก็จะหมดอายุลงโดยไม่มีค่าใดๆ ซึ่งทำให้มูลค่าของออปชั่นที่มีมูลค่าใกล้เคียงมูลค่าถูกสงสัยอย่างมากและอาจเกิดการแกว่งตัวของราคาอย่างรุนแรง ซึ่งเป็นคำจำกัดความตามสัญชาตญาณของแกมมา

มีความไม่แน่นอนเพิ่มมากขึ้นว่าออปชั่นตัวใดจะหมดอายุโดยไม่มีค่า ดังนั้นแต่ละติ๊กในตัวเลือกพื้นฐานจะสร้างการแกว่งตัวที่รุนแรงมากขึ้นในเดลต้าเมื่อคุณใกล้ถึงวันหมดอายุ

นี่คือทั้งของขวัญและคำสาป หากคุณอยู่ในฝั่งที่ถูกต้องของตลาด คุณจะเห็นกำไรจำนวนมากอย่างรวดเร็ว แต่การถูกจับได้ในฝั่งตรงข้ามหมายความว่าโชคของคุณจะลดลงอย่างรวดเร็ว

บรรทัดสุดท้าย

การซื้อขายแบบรายสัปดาห์และรายเดือนนั้นแตกต่างกันตรงที่การซื้อขายแบบรายวัน การซื้อขายแบบรายสัปดาห์นั้นมีทั้งการได้และเสีย โชคลาภมักได้มาอย่างรวดเร็ว และมักนิยมการซื้อขายแบบกล้าเสี่ยงและรวดเร็วมากกว่าการซื้อขายแบบวิเคราะห์แบบ “คิดวิเคราะห์ทีละจุดแล้วทำทีละจุด”

เทรดเดอร์ที่ประสบความสำเร็จจำนวนมากซื้อขายออปชั่นรายสัปดาห์ เทรดออปชั่นระยะยาว และเทรดทั้งสองประเภท การซื้อขายออปชั่นนั้นเกี่ยวข้องกับการแลกเปลี่ยน และการแลกเปลี่ยนดังกล่าวมักจะขึ้นอยู่กับอารมณ์หรือความชอบส่วนบุคคล

สิ่งหนึ่งที่แน่นอนก็คือ หากคุณซื้อขายออปชั่นรายสัปดาห์ คุณจะต้องกลายเป็นผู้ซื้อขายที่กระตือรือร้นมากขึ้น ซึ่งถือเป็นต้นทุนในตัวมันเอง

บทความที่เกี่ยวข้อง: