ภายในสิ้นปี 2025 มุมหนึ่งของตลาดที่เทรดเดอร์ Ethereum ส่วนใหญ่ไม่ค่อยได้จับตามอง ได้สร้างตำแหน่งที่ใหญ่พอที่จะมีความสำคัญสำหรับคนอื่นๆ

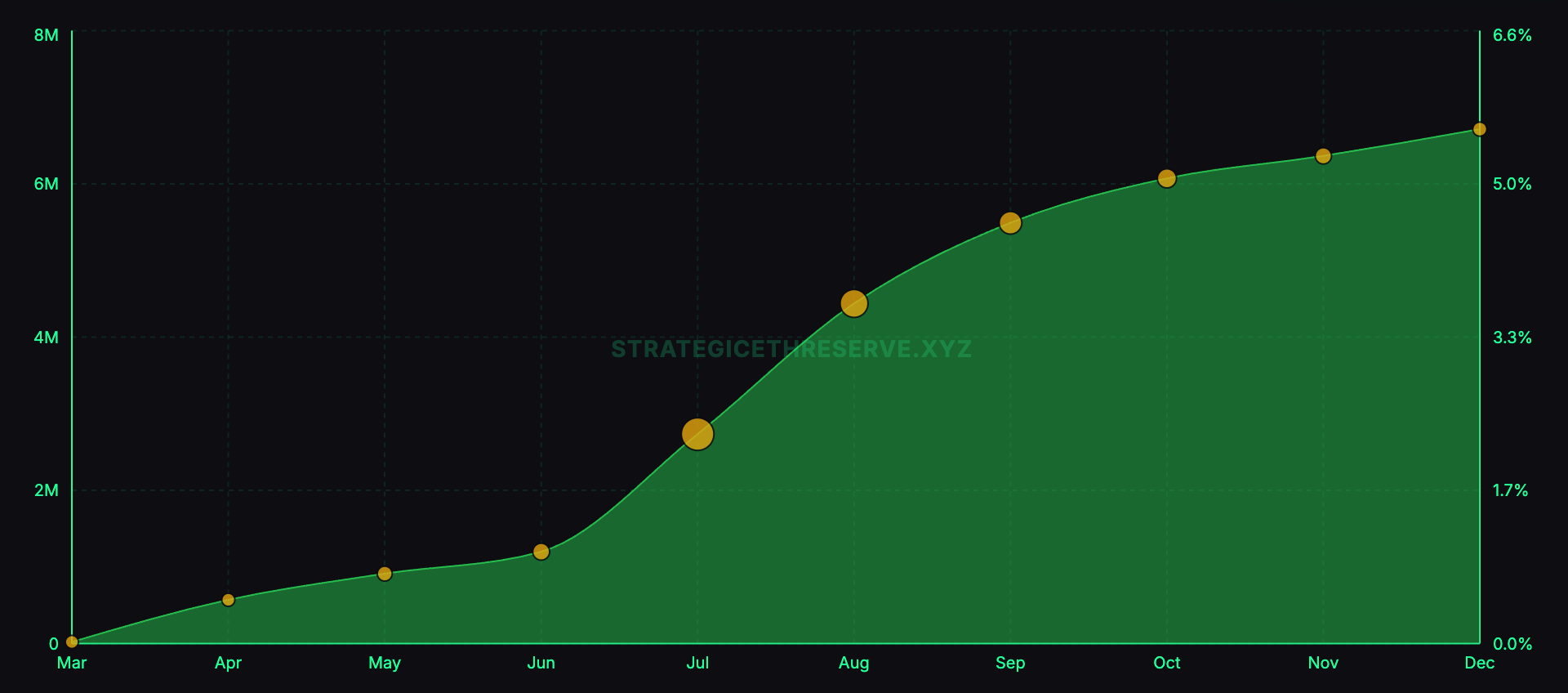

ประจำปีของ Everstake อีเธอเรียม การปักหลัก รายงาน ประมาณการว่า “คลังสินทรัพย์ดิจิทัล” ของบริษัทมหาชนจะถือครองรวมกันประมาณ 6.5–7.0 ล้าน ETH ภายในเดือนธันวาคม ซึ่งมากกว่า 5.5% ของอุปทานหมุนเวียน

หมายเลข มีขนาดใหญ่มากแต่ส่วนที่สำคัญกว่าคือสาเหตุที่บริษัทเหล่านี้เลือก ETH ตั้งแต่แรก

Playbook การบริหารเงินองค์กรของ Bitcoin สร้างขึ้นจากความขาดแคลนและการสะท้อนกลับ: ซื้อเหรียญ ปล่อยให้ตลาดประเมินค่าห่อหุ้มตราสารทุนใหม่เป็นพรีเมี่ยม จากนั้นออกหุ้นเพื่อซื้อเหรียญเพิ่ม

Ethereum เพิ่มขาที่สองที่ Bitcoin ไม่สามารถทำได้ เมื่อได้รับ ETH แล้ว ก็สามารถเดิมพันได้ ซึ่งหมายความว่าสามารถรับรางวัลตามโปรโตคอลเพื่อช่วยรักษาความปลอดภัยเครือข่ายได้ เฟรม Everstake ที่ให้รางวัลสตรีมที่ APY ประมาณ 3% สำหรับผู้ดำเนินการแบบคลัง

คลัง ETH ขององค์กรพยายามที่จะเป็นสื่อกลางที่จดทะเบียนซึ่งถือ ETH, รับ ETH เพิ่มเติมผ่านการปักหลัก และโน้มน้าวให้นักลงทุนในตราสารทุนจ่ายเงินสำหรับการเปิดเผยแบบแพ็คเกจนั้น เดิมพันหลักคือ wrapper สามารถรวมการถือครองอ้างอิงเมื่อเวลาผ่านไป และตลาดสาธารณะจะให้เงินสนับสนุนในช่วงการเติบโตเมื่อมีความเชื่อมั่นที่ดี

กลไกพื้นฐานของการเดิมพัน

Ethereum ทำงานบนหลักฐานการเดิมพัน แทนที่จะเป็นนักขุดที่แข่งขันกับคอมพิวเตอร์และไฟฟ้า Ethereum ใช้ “เครื่องมือตรวจสอบ” ที่ล็อค ETH เป็นหลักประกันและรันซอฟต์แวร์ที่เสนอและยืนยันการบล็อก

เมื่อผู้ตรวจสอบทำงานอย่างถูกต้อง พวกเขาก็จะได้รับรางวัลที่จ่ายโดยโปรโตคอล เมื่อพวกเขาออฟไลน์หรือประพฤติตัวไม่เหมาะสม พวกเขาอาจสูญเสียรางวัลบางส่วน และในกรณีที่รุนแรงกว่านั้น ส่วนหนึ่งของ ETH ที่ถูกล็อคจะถูกเฉือนอย่างเจ็บแสบ

การปักหลักเป็นสิ่งที่น่าสนใจสำหรับสถาบันต่างๆ เนื่องจากรางวัลจะเป็นไปตามระเบียบการ ไม่ขึ้นอยู่กับการให้ยืมสินทรัพย์แก่ผู้ยืม ยังคงมีความเสี่ยงในการดำเนินงาน แต่ก็ถูกลดทอนลงจากข้อเท็จจริงที่ว่าแหล่งที่มาหลักของผลตอบแทนคือตัวเครือข่ายเอง

รายงานของ Everstake ระบุว่าภายในสิ้นปี 2568 มีการเดิมพัน ETH ประมาณ 36.08 ล้าน ETH ซึ่งอธิบายว่าเป็น 29.3% ของอุปทาน โดยมีการเติบโตสุทธิมากกว่า 1.8 ล้าน ETH ต่อปี

นั่นสำคัญสำหรับคลังเพราะมันแสดงให้เห็นว่าการวางเดิมพันกลายเป็นตลาดขนาดใหญ่ที่จัดตั้งขึ้นมากกว่ากิจกรรมเฉพาะกลุ่ม

มู่เล่คลัง ETH: การจัดหาเงินทุนระดับพรีเมียมบวกกับผลตอบแทนของโปรโตคอล

Everstake อธิบายถึงกลไกสองประการที่บริษัทธนารักษ์พยายามดึงออกมา

ประการแรกคือการเก็งกำไร mNAV หากหุ้นของบริษัทซื้อขายในราคาพรีเมียมกับมูลค่าตลาดของสินทรัพย์อ้างอิง บริษัทสามารถออกหุ้นใหม่และใช้เงินที่ได้เพื่อซื้อ ETH เพิ่มได้

หากพรีเมี่ยมมีขนาดใหญ่เพียงพอ นั่นก็จะสามารถเพิ่ม ETH ต่อหุ้นสำหรับผู้ถือหุ้นเดิมได้แม้ว่าจะลดสัดส่วนลงแล้วก็ตาม เนื่องจากนักลงทุนจะจ่ายเงินอย่างมีประสิทธิภาพมากขึ้นสำหรับแต่ละหน่วยของการเปิดโปง Ethereum มากกว่าต้นทุนในการได้รับ ETH โดยตรง

วงจรนี้จะใช้งานได้ตราบเท่าที่การถือครองระดับพรีเมียมและตลาดทุนยังคงเปิดอยู่

คันที่สองคือการปักหลักรางวัล เมื่อถือครอง ETH แล้ว บริษัทสามารถเดิมพันและรับ ETH เพิ่มเติมเมื่อเวลาผ่านไป

Everstake กำหนดกรอบการเดิมพันไว้ที่ประมาณ 3% APY โดยจุดสำคัญคือต้นทุนส่วนเพิ่มที่ต่ำเมื่อมีโครงสร้างพื้นฐานแล้ว คลังสมบัติที่ผู้เดิมพันต้องการรวมเป็นโทเค็น ไม่ใช่แค่การขี่เท่านั้น การแข็งค่าของราคา.

เมื่อรวมกันแล้ว แนวทางในการวางเดิมพันด้านการเงินนั้นตรงไปตรงมา การเติบโตของการเงินระดับพรีเมียมเมื่อตลาดมีแง่ดี และการปักหลักจะทำให้เกิดการสะสมอย่างต่อเนื่องเมื่อตลาดเงียบลง

กลไกทั้งสองมุ่งเป้าไปที่ผลลัพธ์เดียวกัน นั่นคือ ETH ที่มากขึ้นต่อหุ้น

Playbooks เดิมพันการคลังทั้งสามเล่ม

รายงานของ Everstake เน้นภาคส่วนนี้ออกเป็นผู้ถือครองรายใหญ่สามราย และมอบหมายให้แต่ละคนมีบทบาทในเรื่องราว

มันประมาณ BitMine ถือครอง ETH ประมาณ 4 ล้าน ETH ซึ่งเป็นตัวเลขที่ครองแผนภูมิ “ไม้ฮอกกี้” ของ Everstake Everstake ยังกล่าวอีกว่า BitMine กำลังก้าวไปสู่การปักหลัก ในระดับที่ใหญ่กว่ารวมถึงแผนสำหรับโครงสร้างพื้นฐานของผู้ตรวจสอบของตัวเองและการเปิดเผยว่า “ETH หลายแสน ETH” ถูกวางเดิมพันผ่านโครงสร้างพื้นฐานของบุคคลที่สามภายในปลายเดือนธันวาคม 2568

SharpLink Gaming ถือครองประมาณ 860,000 ETH ซึ่งเป็นส่วนหนึ่งของแนวทางการบริหารเงินที่ใช้งานอยู่ โดยที่รางวัลจากการปักหลักจะถือเป็นรายได้จากการดำเนินงานและยังคงอยู่ในงบดุล

เครื่อง Ether ถือครองประมาณ 496,000 ETH โดยมีการเดิมพัน 100% Everstake อ้างอิงรายงานผลตอบแทนสุทธิ 1,350 ETH ในช่วงระยะเวลาหนึ่งเพื่อเป็นหลักฐานว่าแบบจำลอง “เดิมพันเต็ม” เป็นอย่างไร

ตัวเลขเหล่านี้เป็นหลักฐานว่ากลยุทธ์ดังกล่าวกำลังได้รับการจัดตั้งขึ้น นี่ไม่ใช่การทดลองเล็กๆ สำหรับบริษัทต่างๆ ตำแหน่งของพวกเขามีขนาดใหญ่พอที่จะทำให้สถานที่วางเดิมพัน ท่าทางการปฏิบัติงาน แนวทางปฏิบัติในการเปิดเผยข้อมูล และการควบคุมความเสี่ยงกลายเป็นส่วนหนึ่งของผลิตภัณฑ์

สถาบันต่างๆ ถือหุ้นอยู่ที่ไหน และเหตุใดจึงมี “การติดตามการปฏิบัติตามข้อกำหนด”

ข้อมูลเชิงลึกที่เป็นประโยชน์มากที่สุดในรายงานของ Everstake ก็คือการเดิมพันจะแบ่งออกเป็นช่องทางต่างๆ

{kind=link}

ผู้ค้าปลีกมักจะเดิมพันผ่านการแลกเปลี่ยนเพื่อความเรียบง่าย และผู้ใช้ DeFi ที่ใช้ DeFi ไล่ตามสภาพคล่องและความสามารถในการประกอบผ่านโทเค็นการปักหลักของเหลว

สถาบันต่างๆ มักต้องการสิ่งที่ใกล้เคียงกับการแยกการปฏิบัติงานแบบเดิมๆ มากขึ้น เช่น บทบาทที่กำหนด ผู้ปฏิบัติงานหลายราย ความสามารถในการตรวจสอบ และโครงสร้างที่เหมาะกับความคาดหวังในการปฏิบัติตามกฎระเบียบที่มีอยู่ Everstake ชี้ไปที่ Liquid Collective ว่าเป็นโซลูชันการปักหลักที่มุ่งเน้นการปฏิบัติตามกฎระเบียบ และใช้โทเค็นการปักหลักแบบของเหลว LsETH เป็นพร็อกซีสำหรับการโยกย้ายสถาบัน

รายงานระบุว่า LsETH เพิ่มขึ้นจากประมาณ 105,000 ETH เป็นประมาณ 300,000 ETH และเชื่อมโยงการเติบโตดังกล่าวกับการไหลออกของยอดคงเหลือการแลกเปลี่ยน Coinbase ซึ่งเป็นสัญญาณของผู้ถือครองรายใหญ่ที่เคลื่อนไหว ห่างจากการแลกเปลี่ยนการดูแล ในขณะที่ยังคงเลือกใช้โครงสร้างการวางเดิมพัน “ระดับองค์กร”

มันเพิ่มสแนปชอตการแลกเปลี่ยนที่ตอกย้ำประเด็นนี้ Everstake กล่าวว่าส่วนแบ่งของ Coinbase ลดลงประมาณ 1.5 ล้าน ETH ที่เดิมพัน จาก 10.17% เป็น 5.54% ในขณะที่ Binance เพิ่มขึ้นจาก 2.02 ล้านเป็น 3.14 ล้าน ETH โดยส่วนแบ่งเพิ่มขึ้นจาก 5.95% เป็น 8.82%

ตัวเลขมีความสำคัญน้อยกว่าในการตัดสินของสถานที่ใดสถานที่หนึ่งและมากกว่าเมื่อเป็นหลักฐานว่าการกระจายการวางเดิมพันเปลี่ยนแปลงไปอย่างมีความหมายเมื่อผู้เล่นรายใหญ่เปลี่ยนตำแหน่ง

สำหรับบริษัทธนารักษ์ คำถามเกี่ยวกับการปักหลักนั้นถือเป็นเรื่องเชิงโครงสร้าง

หากกลยุทธ์ขึ้นอยู่กับการปักหลักผลตอบแทนเพื่อสนับสนุนการรวม การกระจายตัวของผู้ปฏิบัติงาน การป้องกันอย่างเจ็บแสบ ความเสี่ยงในการหยุดทำงาน สถาปัตยกรรมการดูแล และแนวทางปฏิบัติในการรายงานจะไม่เป็นเพียงรายละเอียดใน again workplace และกลายเป็นส่วนหลักของกรณีการลงทุน

รางใต้การค้า: เหรียญมีเสถียรภาพและคลังโทเค็น

Everstake ไม่ได้ถือว่าคลังสมบัติขององค์กรเป็นเพียงปรากฏการณ์เดี่ยวๆ แต่เชื่อมโยงพวกมันเข้ากับการดึงสถาบันของ Ethereum ในปี 2025: สภาพคล่องของเหรียญที่มีเสถียรภาพ และการออกโทเค็นคลังสมบัติ

สำหรับ Stablecoins Everstake กล่าวว่าอุปทาน Stablecoin ทั้งหมดทั่วเครือข่ายทะลุ 300 พันล้านดอลลาร์ โดย Ethereum L1 บวก L2s ถือครอง 61%–62% หรือประมาณ 184 พันล้านดอลลาร์ ข้อโต้แย้งก็คือความปลอดภัยและการชำระหนี้เชิงลึกของ Ethereum ยังคงดึงดูดฐานเงินดอลลาร์บนเครือข่ายที่สถาบันต่างๆ ใช้จริง

ในคลังโทเค็น Everstake กล่าวว่าตลาดใกล้จะถึง 10 พันล้านดอลลาร์ และทำให้ส่วนแบ่งระบบนิเวศของ Ethereum อยู่ที่ประมาณ 57% โดยกำหนดกรอบ Ethereum L1 ให้เป็นจุดยึดด้านความปลอดภัยสำหรับผู้ออกรายใหญ่ และอ้างอิงผลิตภัณฑ์ เช่น BUIDL ของ BlackRock และกองทุนเงินโทเคนของ Franklin Templeton

บริบทนี้มีความสำคัญสำหรับการค้าขายในคลัง

บริษัทมหาชนที่พยายามพิสูจน์สถานะ ETH ในระยะยาวและโครงการวางเดิมพันจำเป็นต้องมีการเล่าเรื่องที่นอกเหนือไปจากการเก็งกำไรในสกุลเงินดิจิทัล

เงินสดโทเค็นและคลังโทเค็นนั้นง่ายต่อการปกป้องเนื่องจากการนำไปใช้เชิงโครงสร้างมากกว่าหมวดหมู่ออนไลน์อื่นๆ ส่วนใหญ่ และการเติบโตของพวกมันทำให้ง่ายต่อการอธิบายว่าทำไมสินทรัพย์ที่รักษาความปลอดภัยของบัญชีแยกประเภทจึงมีความสำคัญในขอบเขตที่ยาวกว่า

ความเสี่ยงที่สามารถทำลายโมเดลการวางเดิมพัน Ethereum

Everstake มีคำเตือนเกี่ยวกับสมาธิและความล้มเหลวที่สัมพันธ์กัน

โดยอ้างถึงการหยุดทำงานของไคลเอ็นต์ Prysm ในเดือนธันวาคม 2568 โดยระบุว่าการมีส่วนร่วมของเครื่องมือตรวจสอบความถูกต้องลดลงเหลือประมาณ 75% และพลาดการบล็อกไป 248 บล็อก และใช้เหตุการณ์นี้เพื่อโต้แย้งว่าการระดมลูกค้าสามารถสร้างความเปราะบางทั่วทั้งเครือข่ายได้

ความเสี่ยงนั้นจะมีความสำคัญมากขึ้นหากคลังสาธารณะขนาดใหญ่รวมเข้าด้วยกันเป็นตัวเลือกโครงสร้างพื้นฐานที่คล้ายคลึงกัน เนื่องจากการตัดสินใจวางเดิมพันสามารถมีอิทธิพลต่อการกระจุกตัวได้ นอกจากนี้ยังมีความสำคัญเนื่องจากผลตอบแทนจากการปักหลักจะสะอาดก็ต่อเมื่อการปฏิบัติงานมีความยืดหยุ่นเท่านั้น

แม้ว่าการหยุดทำงาน การกำหนดค่าที่ไม่ถูกต้อง และการตัดเฉือนอาจฟังดูเป็นนามธรรมสำหรับบริษัทต่างๆ แต่สิ่งเหล่านี้ก็เป็นส่วนหนึ่งของธุรกิจพอๆ กับการเดิมพัน

ความเสี่ยงที่สองคือตลาดทุน เนื่องจากการเก็งกำไร mNAV จะเป็นกลไกที่ดีเฉพาะเมื่อตลาดมีความแข็งแกร่งเท่านั้น หากเบี้ยประกันตราสารทุนถูกบีบอัด การออกหุ้นจะกลายเป็นการเจือจางมากกว่าการเพิ่มขึ้น และการวนซ้ำจะหยุดทำงาน

อัตราผลตอบแทนจากการปักหลักไม่สามารถแก้ไขสิ่งนั้นได้ด้วยตัวเอง เนื่องจากอัตราผลตอบแทนจะเพิ่มขึ้นในขณะที่การจัดหาเงินทุนจากหุ้นเป็นตัวขับเคลื่อนการเติบโต

ความเสี่ยงที่สามคือการกำกับดูแลและกฎระเบียบ

บริษัทธนารักษ์ดำเนินการตามระบบการเปิดเผยข้อมูลภายในและการดูแลที่สามารถเข้มงวดได้อย่างรวดเร็ว กลยุทธ์นี้ขึ้นอยู่กับการรักษาโครงสร้างที่ผู้ตรวจสอบ คณะกรรมการ และหน่วยงานกำกับดูแลสามารถยอมรับได้ โดยเฉพาะอย่างยิ่งหากการปักหลักกลายเป็นผู้มีส่วนสำคัญต่อรายได้ที่รายงาน

การค้าขายตั๋วเงิน ETH สร้างขึ้นจากข้อเสนอง่ายๆ: สะสม ETH วางเดิมพันเพื่อเพิ่มการถือครองในรูปแบบโทเค็น และใช้การเข้าถึงตลาดสาธารณะเพื่อขยายขนาดได้เร็วกว่าที่งบดุลส่วนตัวจะสามารถทำได้

การที่จะอยู่รอดได้ในฐานะประเภทที่คงทนนั้นจะขึ้นอยู่กับสองสิ่งที่วัดได้: บริษัทเหล่านี้ดำเนินการ Stake โดยไม่สร้างความเปราะบางที่ซ่อนอยู่ได้ดีแค่ไหน และความสม่ำเสมอในการห่อตราสารทุนของพวกเขาสามารถเก็บพรีเมี่ยมที่ทำให้วงจรการจัดหาเงินทุนทำงานได้