{kind=link}

เริ่มต้นหลังจากวิกฤตการณ์ทางการเงินในปี 2551 การเปลี่ยนแปลงอย่างมากต่อบทบาทการจัดหาสภาพคล่องของเฟดในตลาดทุนกำลังดำเนินการอยู่ เราสามารถสรุปการเปลี่ยนแปลงระบอบการปกครองของ Fed ได้ด้วยคำพูดยอดนิยม: เฟดได้เปลี่ยนจากผู้ให้กู้ทางเลือกสุดท้ายเป็นผู้ให้กู้ทางเลือกเดียว!

ในบทความของเรา QE กำลังมา และการติดตามผล วิธีที่ Fed จัดการกับสภาพคล่องเราจะพูดคุยกันว่าเหตุใด Fed จึงกลายเป็นผู้ให้บริการสภาพคล่องหลักมาตั้งแต่ปี 2008 และเครื่องมือที่ใช้เพื่อรักษาสภาพคล่องในตลาดให้เพียงพอ แม้ว่าการเปลี่ยนแปลงระบอบการปกครองของ Fed จะส่งผลกระทบอย่างเหลือเชื่อต่อตลาดการเงิน แต่ก็มีความเป็นไปได้มากขึ้นที่การเปลี่ยนแปลงระบอบการปกครองที่มีความหมายอื่น ๆ ก็สามารถพิสูจน์ได้ว่ามีผลกระทบเท่าเทียมกัน

บทความนี้เหมือนกับสองบทความที่เชื่อมโยงด้านบนนี้แห้งมาก อย่างไรก็ตาม นักลงทุนในปัจจุบันต้องเข้าใจว่านโยบายการเงินได้กลายเป็นตัวขับเคลื่อนหลักของสภาพคล่อง ซึ่งจะส่งผลต่อราคาสินทรัพย์อย่างมีนัยสำคัญ หากปราศจากความเข้าใจที่ชัดเจนว่า Fed กำลังทำอะไรและทำงานอย่างไร แนวคิดการลงทุนของคุณก็อาจมีข้อบกพร่องได้ ไม่ว่าจะมั่นคงแค่ไหนก็ตาม

Groupthink ถือเป็นบรรทัดฐานของ Fed

กลุ่มกำหนดนโยบายการเงินของ Fed ซึ่งก็คือ Federal Open Market Committee (FOMC) จะประชุมกันทุกๆ หกสัปดาห์เพื่อหารือเกี่ยวกับเศรษฐกิจ ตลาดการเงิน สภาพคล่อง และปัจจัยอื่นๆ มากมายที่ช่วยให้ Fed กำหนดนโยบายการเงินเพื่อให้บรรลุวัตถุประสงค์ด้านเงินเฟ้อและการจ้างงาน

หลังจากการวิเคราะห์ข้อมูล การสนทนา และการอภิปรายเป็นเวลาสองวัน สมาชิกที่ลงคะแนนเสียงของ FOMC จะลงมติว่าจะปรับนโยบายการเงินหรือไม่ การเปลี่ยนแปลงนโยบายส่วนใหญ่มักเกี่ยวข้องกับอัตรา Fed Funds และหรืออัตราการก้าวต่อเดือนของ QE หรือ QT

คณะกรรมการประกอบด้วยดังนี้:

- สมาชิกเจ็ดคนของคณะกรรมการ – รวมทั้งประธานด้วย

- ประธานเฟดประจำภูมิภาคที่หมุนเวียนสี่ท่าน

- ประธานเฟดนิวยอร์ก

แม้ว่าจะมีการถกเถียงกันและมีความคิดเห็นที่แตกต่างกันมากมายที่แสดงออกมาในการประชุม FOMC แต่ผลลัพธ์ที่เผยแพร่มักจะให้ความรู้สึกถึงข้อตกลงเสมอ เห็นได้จากคำแถลงการประชุมซึ่งระบุรายชื่อสมาชิกที่ลงคะแนนให้ดำเนินนโยบายการเงินและผู้ที่ไม่เห็นด้วย ตัวอย่างด้านล่างจากการประชุมวันที่ 29 ตุลาคม 2025 แสดงให้เห็นว่าสมาชิก 2 ใน 12 คนไม่เห็นด้วยหรือลงคะแนนไม่เห็นด้วยกับการดำเนินการตามนโยบายที่กำหนด

ผู้ลงคะแนนเสียงในการดำเนินนโยบายการเงิน ได้แก่ เจอโรม เอช. พาวเวลล์ ประธาน; จอห์น ซี. วิลเลียมส์ รองประธาน; ไมเคิล เอส. บาร์; มิเชล ดับเบิลยู. โบว์แมน; ซูซาน เอ็ม. คอลลินส์; ลิซ่า ดี. คุก; ออสตัน ดี. กูลสบี; ฟิลิป เอ็น. เจฟเฟอร์สัน; อัลแบร์โต จี. มูซาเลม; และคริสโตเฟอร์ เจ. วอลเลอร์ ผู้ลงคะแนนคัดค้านการกระทำนี้คือ Stephen I. Miran ผู้ซึ่งต้องการลดช่วงเป้าหมายสำหรับอัตราเงินกองทุนของรัฐบาลกลางลง 1/2 เปอร์เซ็นต์ในการประชุมครั้งนี้ และ Jeffrey R. Schmid ผู้ซึ่งไม่ต้องการเปลี่ยนแปลงช่วงเป้าหมายสำหรับอัตราเงินของรัฐบาลกลางในการประชุมครั้งนี้

ความขัดแย้งทางประวัติศาสตร์

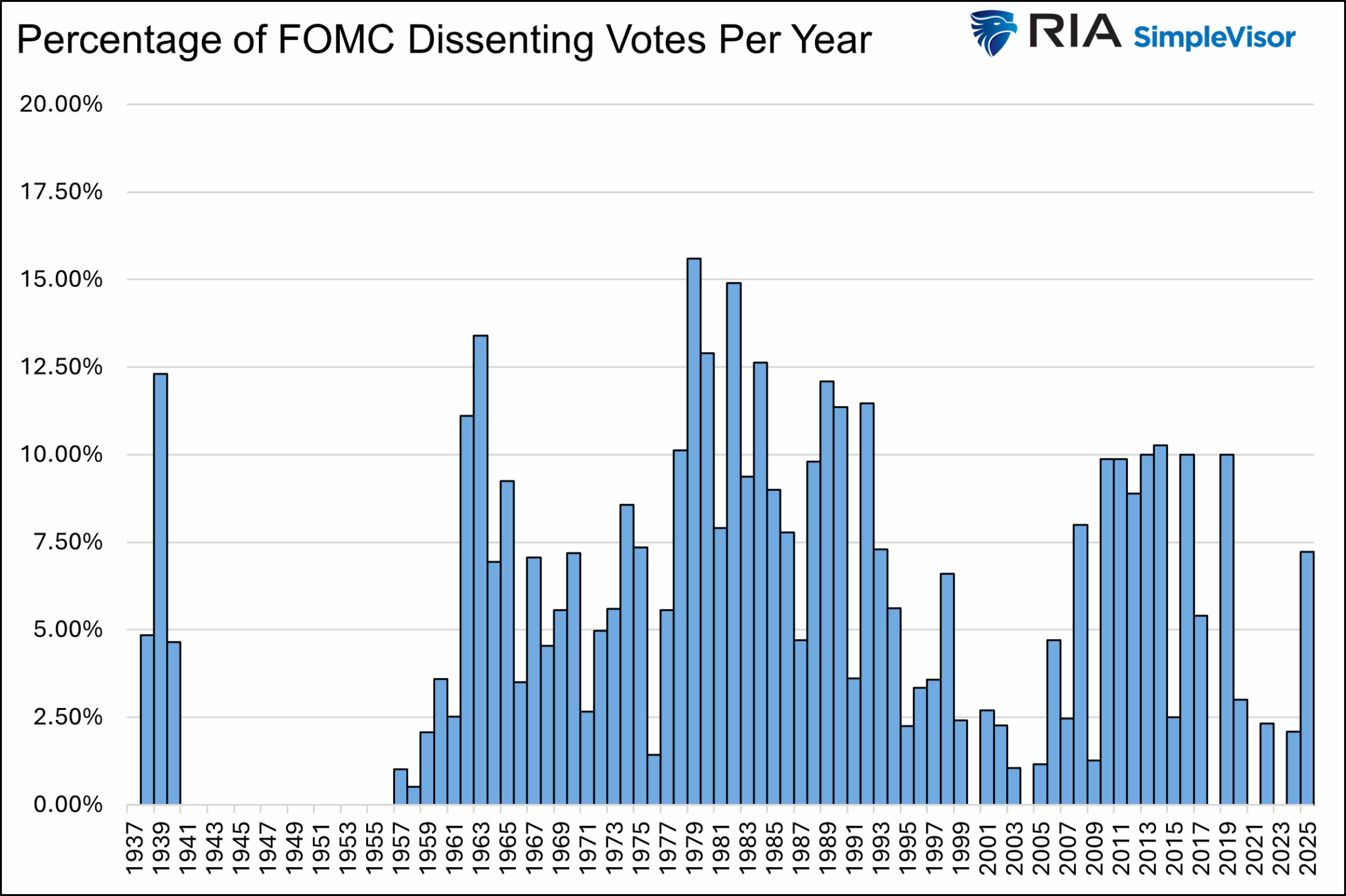

ดังที่เราได้กล่าวไว้ข้างต้น มีผู้ไม่เห็นด้วยสองเสียงในการประชุมครั้งล่าสุด โดยเฉลี่ย ตั้งแต่ปี พ.ศ. 2479 สมาชิก 5% ได้ลงคะแนนเสียงไม่เห็นด้วยต่อการประชุม ตั้งแต่ปี 2000 เป็นต้นมา คะแนนเสียงที่ไม่เห็นด้วยมากที่สุดในการประชุมครั้งเดียวคือ 3 เสียง โดยเฉลี่ยในช่วง 25 ปีที่ผ่านมา โอกาสที่สมาชิกคนหนึ่งจะไม่เห็นด้วยในการประชุมแต่ละครั้งคือ 50/50

สิ่งสำคัญที่สุดคือความขัดแย้งเกิดขึ้นอย่างสม่ำเสมอ แต่การลงคะแนนเสียงให้หรือคัดค้านการดำเนินการตามนโยบายนั้นถือเป็นฉันทามติที่ชัดเจนเสมอ พูดง่ายๆ ก็คือ Fed อยู่ในระบอบการปกครองแบบกลุ่มมาตลอด 100 ปีที่ผ่านมา!

ฉันทามติที่ Fed

ในรายงานการประชุม FOMC ซึ่งเผยแพร่หลังการประชุมสามสัปดาห์ เราได้รับความเข้าใจที่ดีขึ้นเกี่ยวกับการอภิปรายที่เกิดขึ้น จากนาทีนี้เห็นได้ชัดเจนว่ามีความคิดเห็นที่แตกต่างกันมากมาย ซึ่งไม่ใช่เรื่องน่าแปลกใจ เนื่องจากสมาชิกมาจากภูมิภาคต่างๆ ทั่วประเทศ และมีมุมมองทางเศรษฐกิจที่หลากหลาย นี่เป็นกรณีนี้มาตั้งแต่ปี 1936 เมื่อ Fed เริ่มแบ่งปันรายงานการประชุม

แม้ว่าอาจมีมุมมองมากมายเกี่ยวกับเศรษฐกิจและแนวทางที่เหมาะสมสำหรับนโยบายการเงิน แต่กราฟด้านบนแสดงให้เห็นอย่างชัดเจนว่าสมาชิก Fed เกือบทั้งหมดรวมตัวกันเพื่อดำเนินนโยบายเดียว

บ่อยครั้งที่ประธาน Fed ชักนำ FOMC ให้เสนอมุมมองที่เป็นเอกฉันท์

การเมืองที่เฟด

เรายืนยันว่า แม้ว่า Fed จะเป็นอิสระจากฝ่ายบริหาร แต่ Fed ก็ยังให้ความสำคัญกับเรื่องการเมืองในระดับหนึ่งมาโดยตลอด นอกจากนี้ เราต้องสันนิษฐานว่าการเสนอชื่อเข้าชิงตำแหน่งประธานาธิบดีของสมาชิก Fed ทุกครั้งนั้นขึ้นอยู่กับความสอดคล้องของผู้ได้รับการเสนอชื่อนั้นกับมุมมองของประธานาธิบดีเป็นหลัก

ดังนั้น จึงไม่ใช่เรื่องน่าตกใจที่ Stephen Miran ผู้ได้รับการแต่งตั้งคนล่าสุดของทรัมป์ กำลังโต้เถียงเรื่องการลดอัตราดอกเบี้ยอย่างจริงจัง นอกจากนี้ ผู้ที่ได้รับการแต่งตั้งจากทรัมป์ให้เข้ามาแทนที่ ลิซา คุก และประธานพาวเวลล์ เมื่อวาระของเขาสิ้นสุดลงในเดือนพฤษภาคม ก็มีแนวโน้มที่จะมีความเห็นเชิงบวกเช่นกัน

ในขณะที่มีผู้ลงคะแนนเสียง Dovish จำนวนมากเข้ามาเข้าร่วมกับสมาชิก Dovish ที่มีอยู่ แต่ก็ยังมีกลุ่มผู้ลงคะแนนเสียงเหยี่ยวอยู่เป็นจำนวนมาก ดูเหมือนว่าความขัดแย้งแบบ dovish-hawkish ส่วนใหญ่ขึ้นอยู่กับว่าสมาชิกมีความกังวลเกี่ยวกับการรักษาภาวะเงินเฟ้อ (แบบ hawkish) มากกว่า หรือเกี่ยวกับการป้องกันการถดถอยของตลาดแรงงาน (dovish)

อย่างไรก็ตาม เราขอเสนอว่าการอภิปรายอาจกลายเป็นประเด็นทางการเมืองเช่นกัน เฟดกำลังแปรเปลี่ยนเป็นหน่วยงานเช่นศาลฎีกาหรือรัฐสภาที่มีแรงจูงใจทางการเมืองหรือไม่?

กล่าวอีกนัยหนึ่ง สมาชิก dovish บางคนไม่กังวลเกี่ยวกับตลาดแรงงานอย่างที่ปรากฏ และแทนที่จะผลักดันนโยบายที่ผ่อนคลายมากขึ้นเพื่อช่วยให้ทรัมป์บรรลุเป้าหมายทางเศรษฐกิจหรือไม่ ในทางกลับกัน บางคนอาจมีความคิดเห็นที่ประหม่า ไม่ใช่เพราะพวกเขากลัวภาวะเงินเฟ้อ แต่เพราะพวกเขาไม่เห็นด้วยกับนโยบายของประธานาธิบดี

ฉันทามติตายแล้วหรือยัง?

ตามที่เราตั้งสมมุติฐานว่า Fed กำลังแตกแยกทางการเมืองมากขึ้น ประธาน Fed อาจจะสูญเสียความสามารถในการนำเสนอฉันทามติของกลุ่มหรือไม่? สิ่งที่น่าสนใจคือ โอกาสที่จะมีการปรับลดอัตราดอกเบี้ยในการประชุมเฟดครั้งถัดไปนั้นลอยตัวอยู่ระหว่าง 25% ถึง 85% อัตราต่อรองเหล่านั้นเปลี่ยนไปเนื่องจากสมาชิกเฟดหลายรายกำลังชั่งน้ำหนักว่าพวกเขาอาจปรับลดอัตราดอกเบี้ยในการประชุมครั้งถัดไปหรือไม่ ขณะนี้มีการแบ่งแยกระหว่างผู้ที่ต้องการลดอัตราดอกเบี้ยกับผู้ที่ไม่เห็นด้วยจากการปรับลดอัตราดอกเบี้ยอีกครั้งในเดือนธันวาคม สมาชิกบางคนยังไม่แน่ใจเช่นกัน ถ้าประธานไม่สามารถให้สมาชิกหาฉันทามติได้ ก็ค่อนข้างเป็นไปได้ที่จะมีผู้ไม่เห็นด้วยสี่ ห้า หรือหกคนในการประชุมครั้งถัดไป

ความเห็นขัดแย้งของเรา

ในอดีต ดังที่เราได้กล่าวไว้ก่อนหน้านี้ ประธานมอบหมายให้ FOMC สร้างฉันทามติที่เข้มแข็งต่อสาธารณะ การทำเช่นนี้ทำให้นักลงทุน ผู้บริโภค และผู้นำธุรกิจเกิดความรู้สึกผิด ๆ ว่า Fed ตระหนักดีถึงสิ่งที่เกิดขึ้นในระบบเศรษฐกิจและมีการกำหนดนโยบายที่ถูกต้อง

เรายินดีรับความขัดแย้งที่เฟด เรายินดีรับการเปลี่ยนแปลง Groupthink ซึ่งบริหารโดยประธานเพียงคนเดียว ได้นำไปสู่ข้อผิดพลาดทางนโยบายที่สำคัญ แม้ว่า Fed จะยังคงทำผิดพลาดในอนาคต นักลงทุน ผู้นำทางธุรกิจ และผู้บริโภคจะมีความเชี่ยวชาญในความคิดเห็นด้านนโยบายอื่นๆ มากขึ้น ตัวอย่างเช่น การลงคะแนนเสียงที่มีคะแนนเสียงไม่เห็นด้วยหลายรายการ ส่งสัญญาณว่าเฟดไม่มั่นใจในมุมมองหรือนโยบายของตน แม้ว่าสิ่งนั้นอาจทำให้รู้สึกไม่สบายใจ แต่ก็เป็นการดีกว่าที่จะรับรู้ถึงจุดยืนของพวกเขามากกว่าที่จะเชื่อในสิ่งที่ไม่เป็นความจริง ในทางกลับกัน ในยุคที่มีการลงมติเห็นต่างหลายเสียง ฉันทามติที่สมบูรณ์ควรทำให้นักลงทุนคิดว่า Fed มีความมั่นใจอย่างมากในมุมมองและนโยบายของตน

สรุป

ดังที่เราได้กล่าวไว้ก่อนหน้านี้ เรายินดีกับการเปลี่ยนแปลงระบอบการปกครองของเฟด เราต้องการให้สมาชิก FOMC ที่เป็นอิสระ 12 คนพิจารณาและลงคะแนนเสียงเกี่ยวกับนโยบายของเฟด เราไม่ชอบความคิดเห็นของบุคคลหนึ่งซึ่งก็คือประธานที่คอยกำหนดมุมมองและนโยบายของเฟด

ระบอบการปกครองใหม่ของเฟดที่ประกอบด้วยสมาชิกเฟดที่ลงคะแนนเสียง 12 คน แสดงความคิดเห็นของตนเองและลงคะแนนเสียงในสิ่งที่พวกเขาคิด ไม่ใช่สิ่งที่ประธานต้องการ จะเป็นการเปลี่ยนแปลงที่น่ายินดี แม้ว่าอาจทำให้เกิดความผันผวนในระยะสั้นในตลาดการเงินก็ตาม