{kind=link}

การวัดความผันผวน: จุดพูดคุย

- ความผันผวนคือการวัดความแปรปรวนของราคาในช่วงเวลาที่กำหนด

- ในการวัดความผันผวนช่วงค่าเฉลี่ยจริง (ATR) และ ความผันผวน ตัวบ่งชี้ถูกใช้

การวิเคราะห์ทางเทคนิคสามารถนำมูลค่าจำนวนมากมาสู่ผู้ค้า

ในขณะที่ไม่มีตัวบ่งชี้หรือ ชุดตัวบ่งชี้ จะทำนายอนาคตได้อย่างสมบูรณ์แบบผู้ค้าสามารถใช้การเคลื่อนไหวของราคาในอดีตเพื่อรับแนวคิดสำหรับสิ่งที่ อาจ เกิดขึ้นในอนาคต

ในบทความนี้เราจะทำการอภิปรายการวิเคราะห์ทางเทคนิคเป็นขั้นตอนต่อไปโดยมุ่งเน้นไปที่หนึ่งในปัจจัยหลักของความสำคัญในการกำหนดสภาวะตลาด: ความผันผวน

ความเสี่ยงของความผันผวน

เสน่ห์ของสภาพความผันผวนสูงสามารถชัดเจน: ระดับความผันผวนที่สูงขึ้นหมายถึงการเคลื่อนไหวของราคาที่ใหญ่ขึ้นและการเคลื่อนไหวของราคาที่ใหญ่ขึ้นหมายถึงโอกาสที่อาจเกิดขึ้นได้มากขึ้น แต่ยังมีความเสี่ยงที่เป็นไปได้มากขึ้น

ผู้ค้าจำเป็นต้องเห็นสเปกตรัมเต็มรูปแบบของสถานการณ์นี้: ระดับความผันผวนที่สูงขึ้นยังหมายความว่าการเคลื่อนไหวของราคานั้นสามารถคาดเดาได้น้อยลง การพลิกกลับอาจก้าวร้าวมากขึ้นและหากผู้ค้าพบว่าตัวเองอยู่ในด้านที่ไม่ถูกต้องของการเคลื่อนไหวการสูญเสียที่อาจเกิดขึ้นอาจสูงขึ้นในสภาพแวดล้อมที่มีความผันผวนสูงเนื่องจากกิจกรรมที่เพิ่มขึ้นอาจทำให้เกิดการเคลื่อนไหวของราคาที่ใหญ่ขึ้นกับผู้ค้า ความโปรดปราน

ช่วงที่แท้จริงโดยเฉลี่ย

ตัวบ่งชี้ช่วงที่แท้จริงโดยเฉลี่ยอยู่เหนือคนอื่น ๆ ส่วนใหญ่เมื่อมันมาถึงการวัดความผันผวน ATR ถูกสร้างขึ้นโดย J. Welles Wilder (สุภาพบุรุษคนเดียวกันที่สร้าง RSI, Parabolic SAR และตัวบ่งชี้ ADX) และได้รับการออกแบบมาเพื่อวัดช่วงที่แท้จริงในช่วงเวลาที่กำหนด

ช่วงที่แท้จริงถูกระบุว่ายิ่งใหญ่กว่า:

- สูงของงวดปัจจุบันน้อยลงต่ำของงวดปัจจุบัน

- ระดับสูงสุดของงวดปัจจุบันน้อยกว่ามูลค่าการปิดของช่วงเวลาก่อนหน้า

- ต่ำของงวดปัจจุบันน้อยกว่าค่าปิดของช่วงเวลาก่อนหน้า

เนื่องจากเรากำลังพยายามวัดความผันผวนจึงใช้ค่าสัมบูรณ์ในการคำนวณข้างต้นเพื่อกำหนด ‘ช่วงที่แท้จริง’ ดังนั้นตัวเลขสามตัวที่ใหญ่ที่สุดข้างต้นคือ ‘ช่วงที่แท้จริง’ ไม่ว่าค่าจะเป็นลบหรือไม่ก็ตาม

เมื่อคำนวณค่าเหล่านี้แล้วพวกเขาสามารถเฉลี่ยในช่วงระยะเวลาหนึ่งเพื่อทำให้ความผันผวนของระยะสั้นราบรื่น (14 ช่วงเวลาเป็นเรื่องปกติ) ผลลัพธ์คือช่วงที่แท้จริงโดยเฉลี่ย

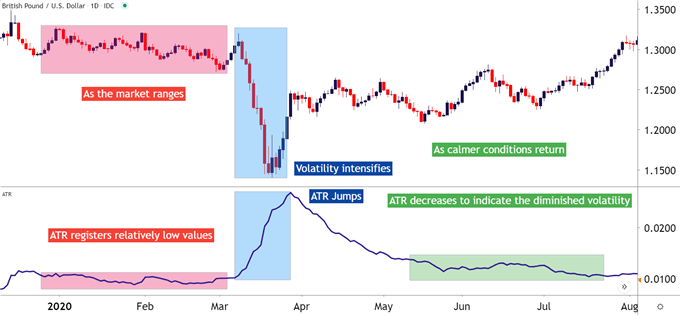

ในแผนภูมิด้านล่างเราได้เพิ่ม ATR เพื่อแสดงให้เห็นว่าตัวบ่งชี้จะลงทะเบียนค่าที่ใหญ่กว่าได้อย่างไรเมื่อช่วงของการเคลื่อนไหวของราคาเพิ่มขึ้น:

GBP/USD (Jan-Aug 2020) ด้วย ATR ใช้

วิธีใช้ ATR

หลังจากผู้ค้าได้เรียนรู้ที่จะวัดความผันผวนพวกเขาสามารถมองหาการรวมตัวบ่งชี้ ATR เข้ากับวิธีการของพวกเขาในหนึ่งในสองวิธี

- เป็นตัวกรองความผันผวนเพื่อพิจารณาว่ากลยุทธ์หรือวิธีการจ้างงานใด

- เพื่อวัดค่าใช้จ่ายความเสี่ยงหรือระยะทางหยุดที่เป็นไปได้เมื่อเริ่มต้นการซื้อขาย

การใช้ ATR เป็นตัวกรองความผันผวน

ผู้ค้าสามารถเข้าใกล้สภาพแวดล้อมที่มีความผันผวนต่ำด้วยหนึ่งในสองวิธีที่แตกต่างกัน

เพียงแค่ผู้ค้าสามารถมองหาสภาพแวดล้อมที่มีความผันผวนต่ำเพื่อดำเนินการต่อหรือพวกเขาสามารถมองหามันให้เปลี่ยนแปลง ความหมายผู้ค้าสามารถเข้าใกล้ความผันผวนต่ำโดยการซื้อขายช่วง (ความต่อเนื่องของความผันผวนต่ำ) หรือพวกเขาสามารถมองหาการแลกเปลี่ยนการฝ่าวงล้อม (เพิ่มความผันผวน)

ความแตกต่างระหว่างสองเงื่อนไขมีขนาดใหญ่มาก ในฐานะที่เป็นผู้ซื้อขายระยะไกลกำลังมองหาที่จะขายความต้านทานและซื้อการสนับสนุนในขณะที่ผู้ค้าที่ฝ่าวงล้อมกำลังมองหาที่จะทำสิ่งที่ตรงกันข้าม

นอกจากนี้ผู้ขับขี่ระยะไกลมักจะมีความหรูหราของการสนับสนุนและการต่อต้านที่กำหนดไว้อย่างดีสำหรับการหยุดพัก ในขณะที่ผู้ค้าที่ฝ่าวงล้อมไม่ได้ และในขณะที่สิวอาจนำไปสู่การเคลื่อนไหวครั้งใหญ่ความน่าจะเป็นของความสำเร็จลดลงอย่างมาก ซึ่งหมายความว่าการสิวที่ผิดพลาดอาจมีมากมายและการซื้อขายการฝ่าวงล้อมมักจะต้องใช้อัตราส่วนความเสี่ยงที่ก้าวร้าวมากขึ้น (เพื่อชดเชยความน่าจะเป็นที่ต่ำกว่าของความสำเร็จ)

ใช้ ATR สำหรับการบริหารความเสี่ยง

หนึ่งในการดิ้นรนหลักสำหรับผู้ค้ารายใหม่คือการเรียนรู้ว่าจะหยุดการป้องกันเมื่อเริ่มต้นตำแหน่งใหม่ ATR สามารถช่วยได้ในเป้าหมายนี้

เนื่องจาก ATR ขึ้นอยู่กับการเคลื่อนไหวของราคาในตลาดตัวบ่งชี้จะเติบโตขึ้นพร้อมกับความผันผวน สิ่งนี้ช่วยให้ผู้ค้าสามารถใช้การหยุดที่กว้างขึ้นในตลาดที่มีความผันผวนมากขึ้นหรือหยุดที่เข้มงวดมากขึ้นในสภาพแวดล้อมที่มีความผันผวนต่ำ

ตัวบ่งชี้ ATR จะแสดงในรูปแบบราคาเดียวกับคู่สกุลเงิน ดังนั้นค่า ‘.00458’ บน EUR/USD จะแสดงถึง 45.8 pips อีกวิธีหนึ่งคือการอ่าน ‘.455’ บน usdjpy จะแสดงถึง 45.5 pips เมื่อความผันผวนเพิ่มขึ้นหรือลดลงสถิติเหล่านี้จะเพิ่มขึ้นหรือลดลงเช่นกัน

ผู้ค้าสามารถใช้สิ่งนี้เพื่อประโยชน์ของพวกเขาโดยการหยุดตามมูลค่าของ ATR; ไม่ว่าจะเป็นปัจจัยของตัวบ่งชี้ (เช่น 50% ของ ATR) หรือตัวบ่งชี้โดยตรงอ่านตัวเอง กุญแจสำคัญในที่นี้คือตัวบ่งชี้การอ่านจะตอบสนองต่อสภาวะตลาดเมื่อเร็ว ๆ นี้ซึ่งช่วยให้องค์ประกอบของการปรับตัวโดยผู้ค้าที่ใช้ตัวบ่งชี้ในแนวทางของพวกเขา

(tagstotranslate) หุ้น