{kind=link}

ตั้งแต่ปี 2020 เป็นต้นมา การลงทุนตามโมเมนตัมสร้างผลตอบแทนที่ดีกว่ากลยุทธ์อื่นๆ อย่างมาก ซึ่งไม่น่าแปลกใจ เนื่องจากมีการกระตุ้นเศรษฐกิจจำนวนมหาศาลที่ฉีดเข้าสู่ระบบการเงิน อย่างไรก็ตาม Brett Arends สำหรับ Marketwatch สังเกตในปี 2021 ว่าการลงทุนตามโมเมนตัมสามารถให้ข้อได้เปรียบแก่คุณได้ กล่าวคือ:

“ความสำเร็จของ ‘เป็นข้อเท็จจริงเชิงประจักษ์ที่ได้รับการยืนยันแล้ว’ และสามารถพิสูจน์ได้จากสินทรัพย์หลายประเภทและข้อมูลตลาดหุ้นมากกว่า 212 ปี ผู้จัดการเงินกล่าว Cliff Asness และเพื่อนร่วมงานของเขา. มันคือ ‘ความผิดปกติทางการตลาดอันดับหนึ่ง’ นักวิเคราะห์ Gary Antonacci เขียนมันทำลายกลยุทธ์ตลาดหุ้นแบบ ‘ซื้อและถือ’ ที่เรียบง่ายซึ่งย้อนกลับไปได้เกือบ 100 ปี ผู้จัดการด้านการเงิน Meb Faber–

ในขณะที่การลงทุนตามโมเมนตัมนั้นน่าดึงดูดในตลาดกระทิงที่ขับเคลื่อนด้วยสภาพคล่อง แต่มันเป็นกลยุทธ์ที่ดีที่สุดเสมอไปหรือไม่ ตามที่ระบุไว้ใน “วิธีที่ดีที่สุดในการลงทุน:”

ทศวรรษที่ผ่านมานับเป็นผลดีสำหรับอุตสาหกรรม ETF ดัชนี แอปพลิเคชันทางการเงิน และเว็บไซต์สื่อที่ส่งเสริมการลงทุนแบบ ‘ซื้อและถือ’ และกลยุทธ์การกระจายความเสี่ยง แต่ “วิธีที่ดีที่สุดในการลงทุน” ในช่วงตลาดกระทิงก็เป็นวิธีที่ดีที่สุดในการลงทุนในช่วงตลาดหมีด้วยหรือไม่? หรือในแต่ละช่วงเวลาจำเป็นต้องใช้กลยุทธ์ที่แตกต่างกัน?

นั่นคือคำถามที่เราจะสำรวจต่อไป

การลงทุนแบบโมเมนตัมไม่ใช่การลงทุนแบบ Passive

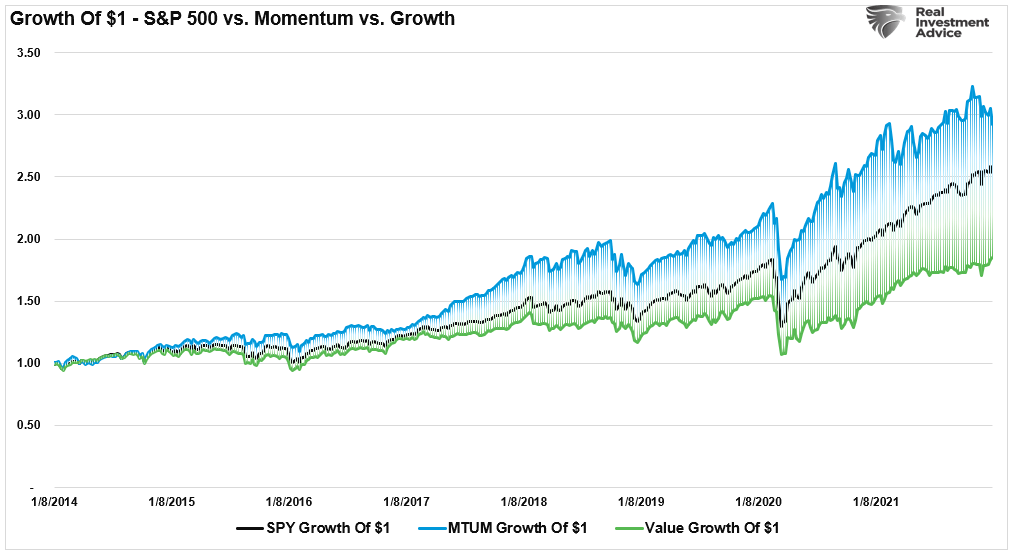

เบรตต์เปรียบเทียบกองทุน ETF หลายกองทุนในช่วงห้าปีที่ผ่านมาในการอภิปรายของเขา เพื่อให้การวิเคราะห์ของเราง่ายขึ้น เราจะใช้ ETF สามกองทุนต่อไปนี้ตั้งแต่ปี 2014 ถึงปัจจุบัน (ปี 2014 เป็นวันที่เร็วที่สุดที่กองทุน ETF ทั้งสามกองทุน มีข้อมูลประสิทธิภาพการทำงาน)

- SPDR S&P 500 ETF (SPY) เป็นตัวแทน “ซื้อและถือ”

- IShares Momentum ETF (MTUM) เป็นตัวแทน “โมเมนตัม” และ

- IShares Worth ETF (IVE) เป็นตัวแทน “มูลค่า”

สำหรับการวิเคราะห์ของเรา เราคำนวณการเติบโตของเงินลงทุน 1 ดอลลาร์ในแต่ละ ETF ตั้งแต่เดือนมกราคม 2014 โดยใช้พื้นฐานการเพิ่มขึ้นของเงินทุนเพียงเล็กน้อยเท่านั้น

เมื่อมองเผินๆ ทางเลือกที่ชัดเจนสำหรับนักลงทุนคือโมเมนตัมเมื่อเทียบกับ S&P 500 หรือมูลค่า

แล้วแค่นี้ก็เหลือแค่นี้เหรอ?

คุณซื้อ “โมเมนตัม” หาเงินแล้วลืมมันไปซะ?

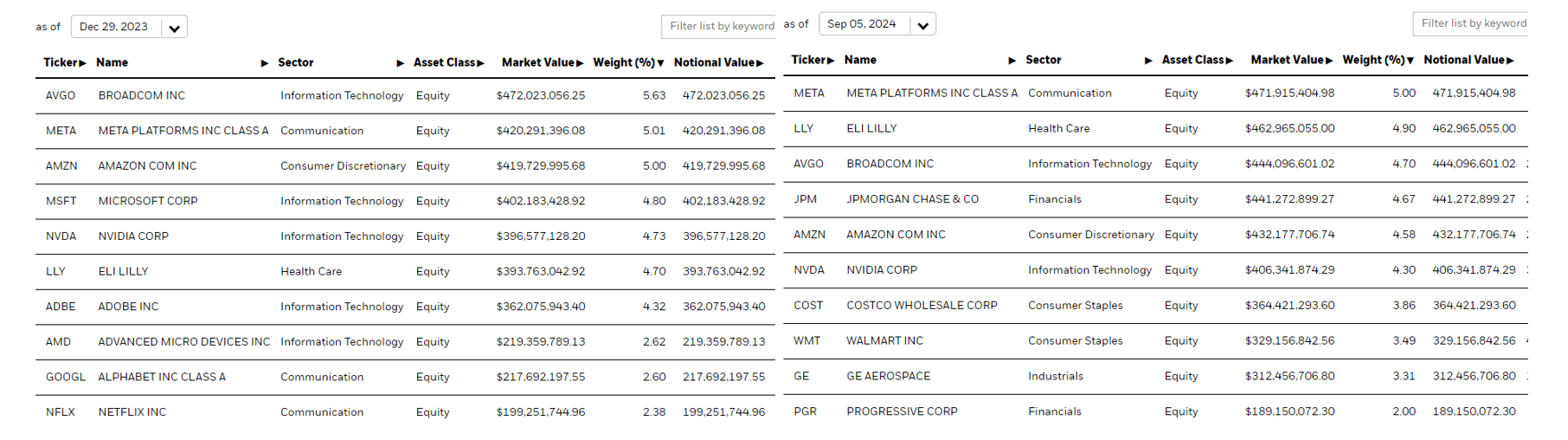

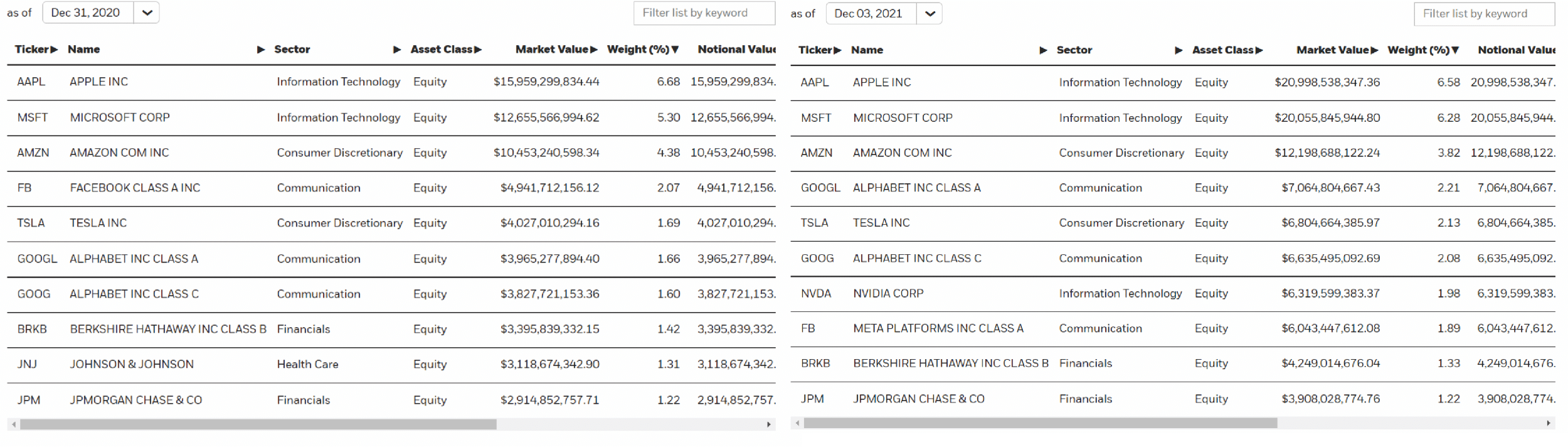

ไม่เร็วขนาดนั้น เบรตต์กล่าว อย่างไรก็ตาม แม้ว่าฉันจะเห็นด้วยกับเบรตต์ แต่เป็นเพราะเหตุผลอื่น ปัญหาเกี่ยวกับ “การลงทุนตามโมเมนตัม” คือไม่ใช่กลยุทธ์เชิงรับ ตัวอย่างเช่น หากเราพิจารณาหุ้น 10 อันดับแรกของ MTUM เราจะเห็นการเปลี่ยนแปลงที่เกิดขึ้นกับ ETF ในรูปแบบของการเปลี่ยนแปลงโมเมนตัมในตลาด

ในช่วงปลายปี 2020 Danaher Corp (DHR) และ Thermo Fisher (TMO) อยู่ในกลุ่มหุ้น 10 อันดับแรก เนื่องจากตลาดไล่ตามหุ้นที่เกี่ยวข้องกับการดูแลสุขภาพเนื่องจากการระบาดใหญ่ ในเดือนกันยายน 2021 ด้วยเส้นอัตราผลตอบแทนที่สูงขึ้นและการพัฒนาที่เกี่ยวข้องกับวัคซีนและบิตคอยน์ Paypal (PYPL), Moderna (MRNA) และธนาคารใหญ่ๆ ครอง 10 อันดับแรก ในช่วงปลายปี 2021 PayPal ถูกแทนที่ด้วย Nvidia (NVDA), Costco (COST) และหุ้นบัญชี

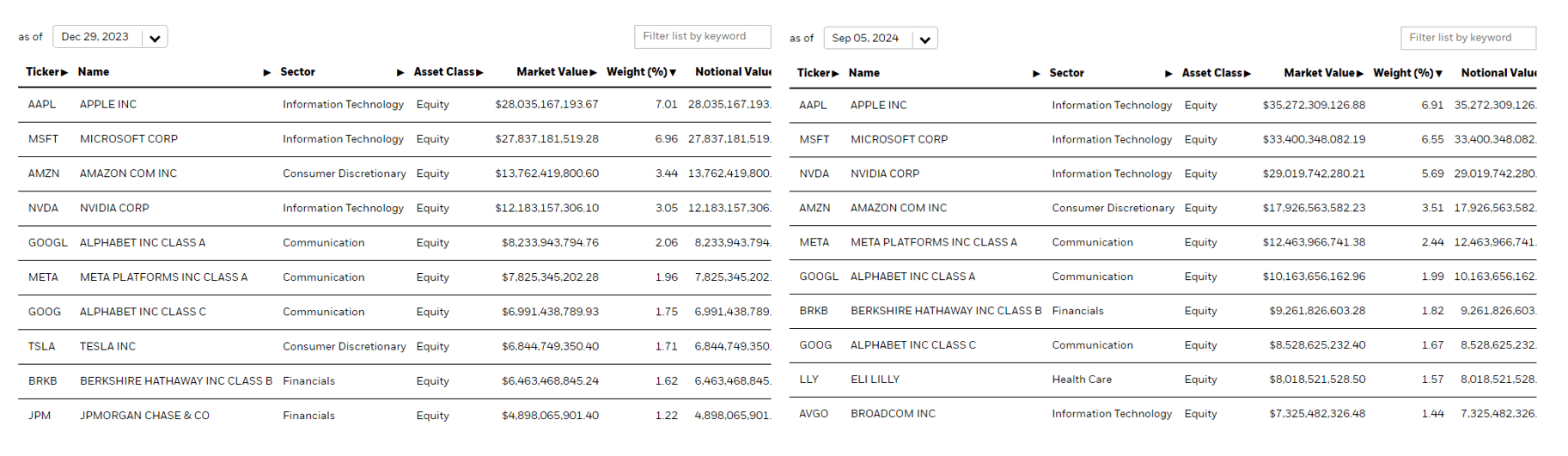

เมื่อพิจารณาถึงปัจจุบัน หลังจากการแก้ไขในปี 2022 และการฟื้นตัวในเวลาต่อมา การถือครองก็เปลี่ยนแปลงอีกครั้ง หลังจากการเติบโตอย่างแข็งแกร่งในปี 2024 Costco ก็กลับมาอยู่ใน 10 อันดับแรก แทนที่ Netflix (NFLX) และ Microsoft (MSFT)

ผลงานที่เหนือกว่าของ Momentum เป็นผลมาจากการเปลี่ยนแปลงในหุ้นที่ถือครองเพื่อจับแนวโน้มราคา อย่างไรก็ตาม หากคุณถือ SPY การเปลี่ยนแปลงเพียงอย่างเดียวในช่วงไม่กี่ปีที่ผ่านมาเกิดจากการถ่วงน้ำหนักในหุ้น 10 อันดับแรกที่ถือครอง

ดูเหมือนว่าโมเมนตัมจะเป็นทางเลือกที่ชัดเจนอีกครั้ง

แต่มันไม่ใช่

การลงทุนตามโมเมนตัมไม่ได้ทำให้ได้รับชัยชนะเสมอไป

เบร็ทท์ชี้ประเด็นที่สำคัญมากเกี่ยวกับการลงทุนตามโมเมนตัม

นักวิจัยกล่าวว่าการลงทุนในหุ้นที่เรียกว่า “โมเมนตัม” ถือเป็น “ข้อได้เปรียบ” ที่ดีที่สุดที่มีการบันทึกไว้และมีความทนทานที่สุดในตลาด

สิ่งสำคัญคือต้องใช้กับการถือหุ้นรายตัวในพอร์ตโฟลิโอ ไม่ใช่การถือ ETF อย่างเฉื่อยๆ

มันก็มีความแตกต่างกัน

ใช่แล้ว ตั้งแต่ปี 2014 เป็นต้นมา โมเมนตัมมีผลงานดีกว่าดัชนีอ้างอิงและดัชนีมูลค่า อย่างไรก็ตาม การถือ ETF แบบเฉื่อยๆ จะทำให้การลงทุนแบบโมเมนตัมไร้ค่า

“นอกจากนี้ พอร์ตโฟลิโอนี้ยังมีอคติที่ระมัดระวังในตัวด้วย เพราะถือหุ้นที่ให้ผลตอบแทนย้อนหลังเป็นบวกเท่านั้น ในตลาดหมี คุณอาจไม่ได้ลงทุนในสิ่งใดเลย ดังที่ Meb Faber และคนอื่นๆ ได้ชี้ให้เห็นว่า กลยุทธ์โมเมนตัมสามารถช่วยให้คุณหลีกเลี่ยงความปั่นป่วนในตลาดที่เลวร้ายที่สุดได้” – เบร็ทท์ อาเรนดส์

อ่านใหม่อีกครั้ง

การลงทุนตามโมเมนตัมเป็นกลยุทธ์ที่ช่วยเพิ่มเงินสดเมื่อโมเมนตัมของการถือครองเปลี่ยนเป็นลบ ซึ่งไม่ใช่กรณีของ ETF ที่ต้องลงทุนอย่างต่อเนื่อง หากเราแบ่งผลการดำเนินงานโดยเปรียบเทียบออกเป็นช่วงเวลาที่เฉพาะเจาะจง มูลค่าของกลยุทธ์ตามโมเมนตัมจะหายไป

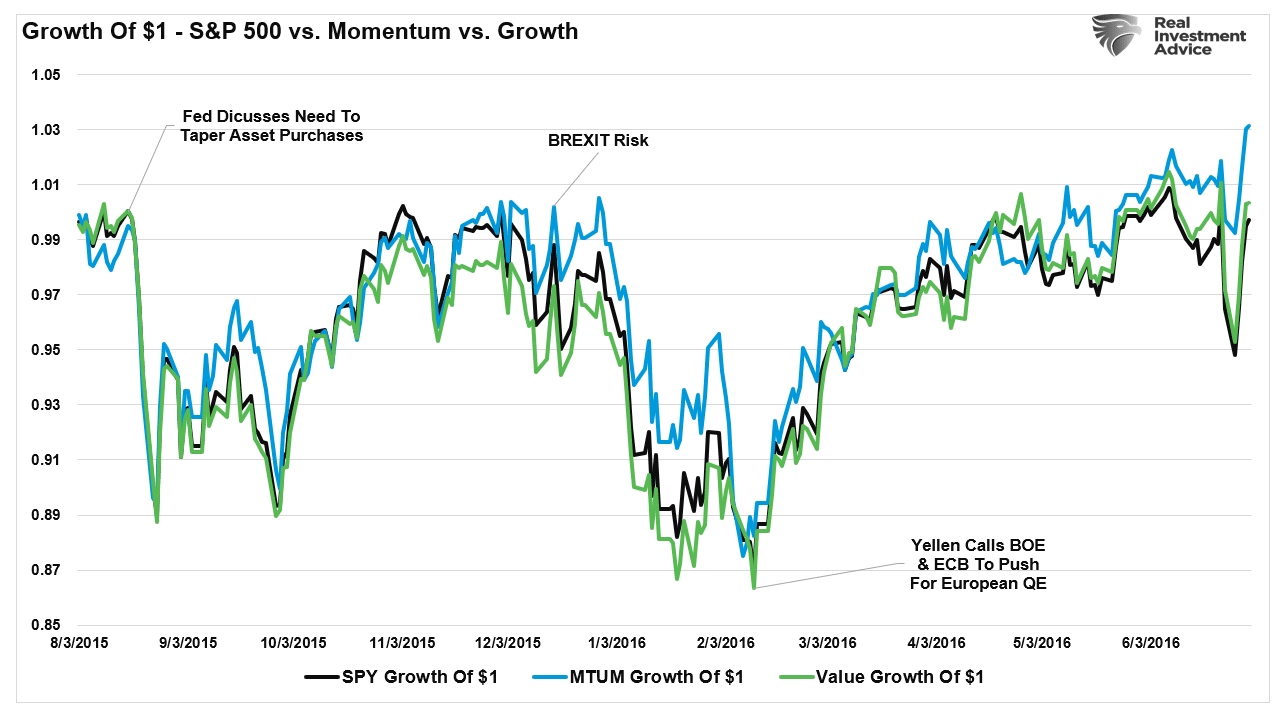

ในปี 2558 และ 2559 โมเมนตัมไม่ได้ให้การป้องกันความเสี่ยงต่อเฟด “เทเปอร์” และเบร็กซิท

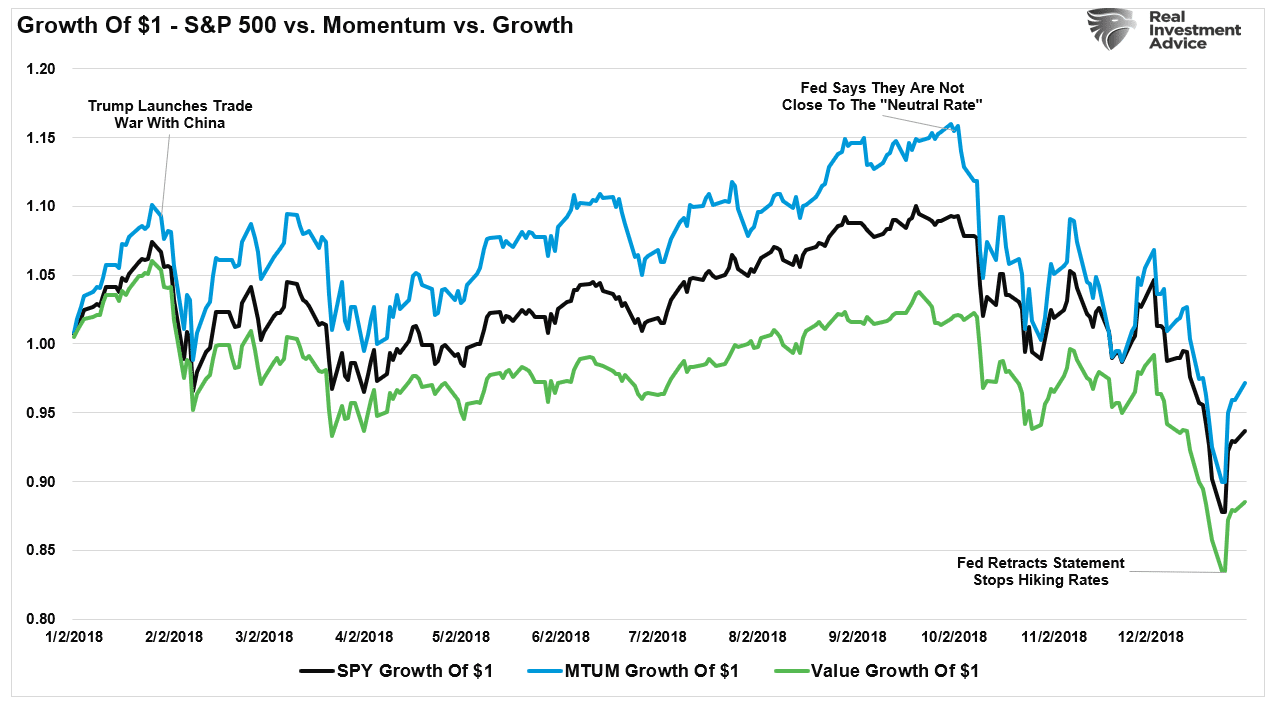

ในทำนองเดียวกัน ในปี 2561 ประสิทธิภาพการทำงานสัมพันธ์แย่กว่าเกณฑ์มาตรฐานระหว่างธนาคารกลางสหรัฐ “อาการงอแงค่อย ๆ ลดลง”

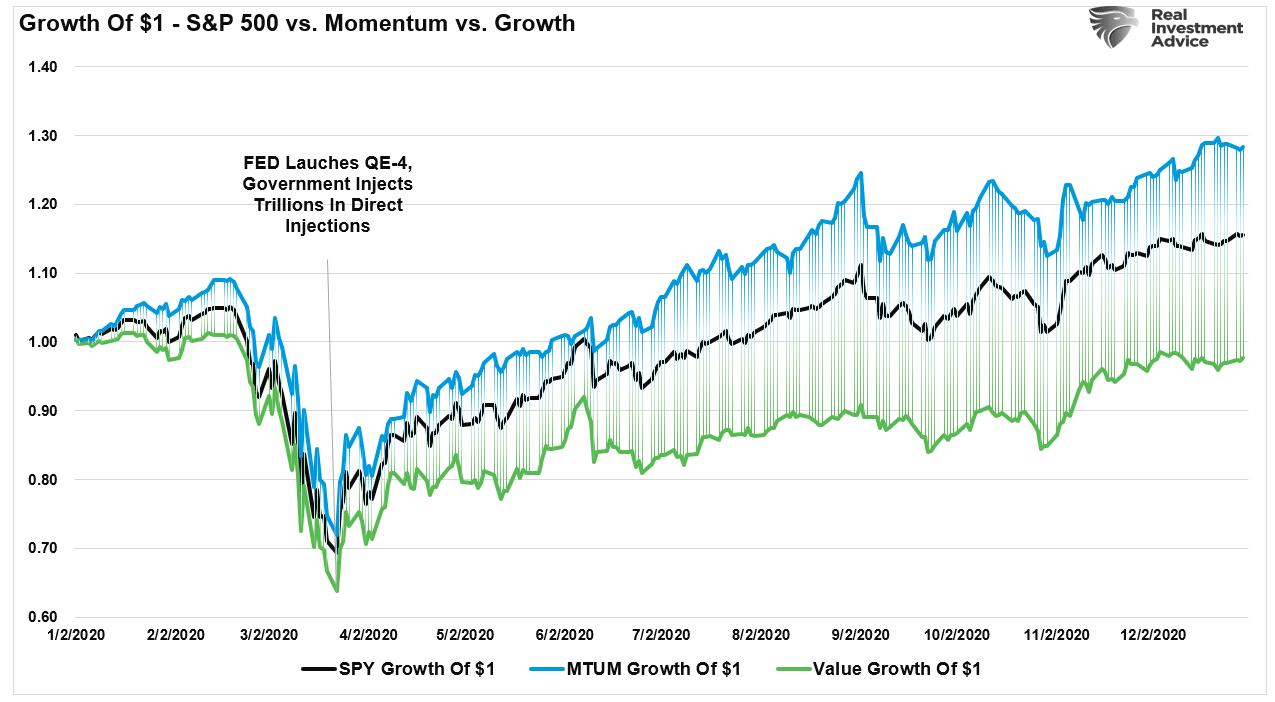

การถือครอง ETF แบบโมเมนตัมในช่วงต้นปี 2020 ไม่ได้ช่วยป้องกันภาวะเศรษฐกิจตกต่ำได้มากนัก อย่างไรก็ตาม โมเมนตัมได้รับประโยชน์จากการฟื้นตัวที่ขับเคลื่อนโดยนโยบายการเงินและการคลังมูลค่าหลายล้านล้านดอลลาร์

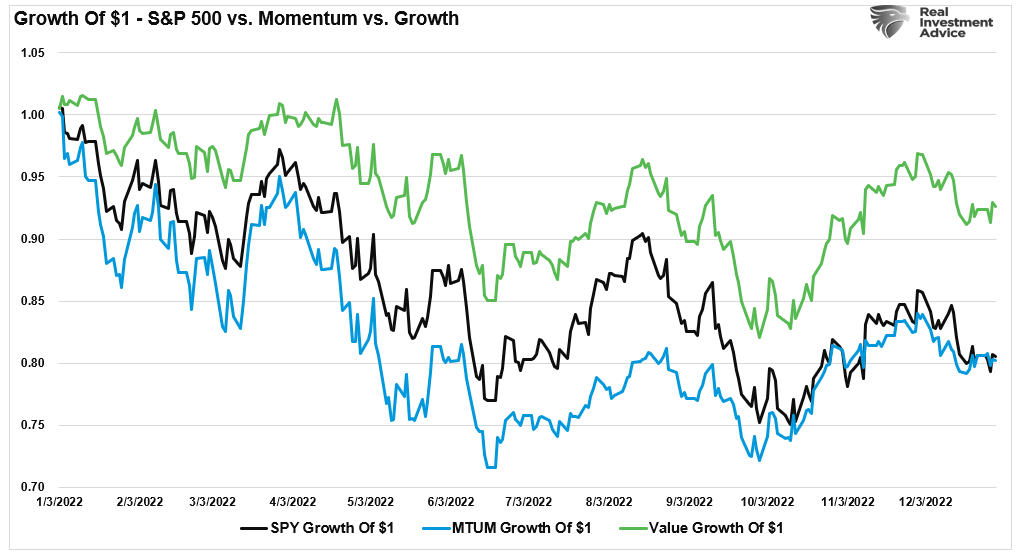

ในช่วงปี 2565 ETF ที่ถือครองโมเมนตัมมีผลงานด้อยกว่าดัชนีมูลค่าอย่างมาก

ดังที่เบรตต์สังเกตไว้ มูลค่าการลงทุนตามโมเมนตัม เมื่อนำไปใช้กับพอร์ตโฟลิโอของหุ้นแต่ละตัว ก็คือ สามารถช่วยหลีกเลี่ยงการทำลายเงินทุนจำนวนมากระหว่างช่วงที่ตลาดตกต่ำได้–

อย่างไรก็ตาม มูลค่าของกลยุทธ์โมเมนตัมจะสูญหายไปเมื่อใช้กลยุทธ์เชิงรุกกับการถือครองแบบเฉื่อย

การเลือกกลยุทธ์ที่ถูกต้องในเวลาที่เหมาะสม

การลงทุนตามโมเมนตัมเป็นกลยุทธ์ที่ได้ผลดีเมื่อนำไปใช้กับพอร์ตโฟลิโอของหลักทรัพย์รายตัวอย่างเหมาะสม

สิ่งที่น่าสนใจที่สุดประการหนึ่งของพอร์ตโฟลิโอนี้ไม่เพียงแต่มีตัวเลขมากมายที่สนับสนุนเท่านั้น แต่ในทางทฤษฎีแล้วนักลงทุนทั่วไปสามารถเข้าถึงได้โดยคัดกรองหุ้นตามผลงานรายเดือน

เขาถูกต้องและเป็นสิ่งที่เรามอบให้ ซิมเพิลวิเซอร์ รายวัน ดังแสดง:

การลงทุนตามโมเมนตัมนั้นได้ผลดีเป็นพิเศษในช่วงที่ตลาดกระทิงมีแนวโน้มสูง อย่างไรก็ตาม สิ่งสำคัญคือต้องจำไว้ว่ากลยุทธ์ต่างๆ จะเปลี่ยนแปลงไปในช่วงที่ตลาดหมี ดังที่แสดงด้านล่าง วัฏจักรของตลาดมักจะเกิดขึ้นก่อนวัฏจักรเศรษฐกิจ ดังนั้นกลยุทธ์การลงทุนจึงควรเปลี่ยนแปลงไปพร้อมกับวัฏจักรทั้งทางเศรษฐกิจและของตลาด

สิ่งนี้จะเป็นสิ่งสำคัญอย่างยิ่งเมื่อตลาดหมีครั้งต่อไปเริ่มต้นขึ้น

การคืนมูลค่า

ในขณะที่เบร็ทท์สรุปอย่างเหมาะสม:

ปัญหาใหญ่ที่สุดที่ผมมีกับ “โมเมนตัม” ในฐานะกลยุทธ์การลงทุนก็คือ คุณกำลังละทิ้งความพยายามใดๆ ที่จะทำการวิเคราะห์พื้นฐานด้วยตัวเองสำหรับฉัน มันเหมือนกับตลาดหุ้นที่เทียบเท่ากับสื่อ “โซเชียล” ที่พุ่งทะยานตามกระแสฝูงชนโดยไม่คำนึงถึงข้อดีใดๆ

แต่บางทีนั่นอาจเป็นเหตุผลว่าทำไมฉันถึงควรทำแบบนั้น หากกรุงโรมกำลังล่มสลาย และยุคมืดกำลังมาถึง ฉันไม่ควรจะยอมแพ้แล้วเดิมพันกับพวกแวนดัลส์เหรอ?”

ฉันไม่ยอมแพ้ในตอนนี้

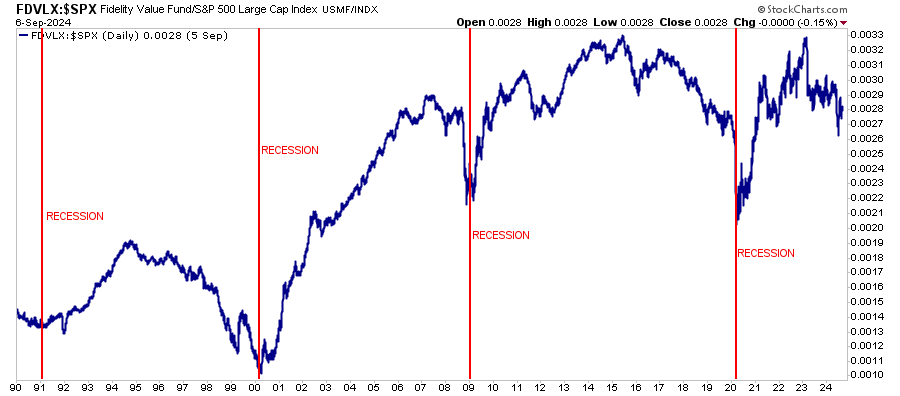

แผนภูมิแสดงความแตกต่างในการทำงานของ “มูลค่าเทียบกับการเติบโต” ดัชนี (กองทุน Constancy Worth เทียบกับดัชนี S&P 500)

ที่น่าสังเกตคือช่วงเวลาที่ “การลงทุนแบบเน้นมูลค่า” มีประสิทธิภาพเหนือกว่า

แม้ว่าตลาดกระทิงในปัจจุบันอาจดูเหมือนไม่มีวันสิ้นสุด แต่การละทิ้งประวัติการลงทุนหลายสิบปีถือเป็นเรื่องที่ไม่ฉลาด ดังที่ Howard Marks เคยกล่าวไว้ว่า:

“กฎข้อที่ 1: สิ่งต่างๆ ส่วนใหญ่จะเป็นไปตามวัฏจักร

กฎข้อที่ 2: โอกาสพิเศษที่สุดในการได้หรือขาดทุนเกิดขึ้นเมื่อคนอื่นลืมกฎข้อที่ 1”

การตระหนักว่าไม่มีอะไรคงอยู่ตลอดไปเป็นสิ่งสำคัญต่อการลงทุนระยะยาว “ซื้อถูก” ต้องมีก่อน “ขายสูง”การเข้าใจว่าทุกสิ่งทุกอย่างเป็นวัฏจักรบ่งชี้ว่ากลยุทธ์การลงทุนจะต้องมีการเปลี่ยนแปลงเช่นกัน

การหมุนจาก “โมเมนตัม” ถึง “ค่า” เป็นสิ่งที่หลีกเลี่ยงไม่ได้ สิ่งนี้จะเกิดขึ้นท่ามกลางความอ่อนแอทางเศรษฐกิจและการค้นพบราคาสำหรับนักลงทุนที่นิ่งสงบและนิ่งเฉยหลังจากการแทรกแซงทางการเงินเป็นเวลาหลายปี

“การประเมินมูลค่าสัมพันธ์กันนั้นอยู่ห่างไกลจากการกระจายทางประวัติศาสตร์ หากมีแนวโน้มของการกลับสู่ค่าเฉลี่ยดังที่ประวัติศาสตร์บอกไว้ ผลตอบแทนในอนาคตที่คาดหวังสำหรับมูลค่าก็จะสูงขึ้นตามคำจำกัดความเกือบทุกประการ” – พันธมิตรการวิจัย

คำถามเดียวคือคุณจะเป็นผู้ซื้อหรือไม่ “ค่า” เมื่อทุกคนกำลังขาย “โมเมนตัม?”

จำนวนผู้เข้าชมโพสต์: 1,831

17/09/2024