{kind=link}

เมื่อการประเมินมูลค่าหุ้นเข้าใกล้ระดับสูงสุดเป็นประวัติการณ์ในปี 2542 นักลงทุนก็เริ่มวิตกกังวลมากขึ้น ความไม่สบายใจนี้ส่วนหนึ่งได้รับแรงผลักดันจากสื่อที่ออกคำเตือนอันเลวร้าย ซึ่งมักอิงจากการประเมินมูลค่าของ CAPE พิจารณาหัวข้อข่าวต่อไปนี้และบทสรุป

- ฟองสบู่ประเมินค่า AI กำลังงี่เง่าแล้ว – เดอะการ์เดียน (8 ต.ค. 2568)

- บทความนี้เตือนว่าความเสี่ยงในการสมาธิใน “Magnificent 7” นั้นรุนแรงมาก โดยสังเกตว่า CAPE อยู่ที่จุดสูงสุดของฟองสบู่ดอทคอม ซึ่งบ่งบอกว่าเมื่อฟองสบู่ AI แตก จะมีไม่กี่ที่ที่จะหลบหนีจากผลกระทบดังกล่าวได้

- จำเป็นต้องมีความระมัดระวังอย่างยิ่ง’: เหตุใดความเจริญของวอลล์สตรีทจึงอาจจบลงด้วยน้ำตา – Yahoo ไฟแนนซ์ (7 ต.ค. 2568)

- เอกสารชิ้นนี้เน้นย้ำว่าอัตราส่วน CAPE มากกว่าสองเท่าของค่าเฉลี่ยในระยะยาว ซึ่งบ่งชี้ถึงผลตอบแทนที่ต่ำกว่าข้างหน้า โดยชี้ให้เห็นว่าการประเมินมูลค่าที่รุนแรงนำไปสู่ช่วงเวลาที่ผลตอบแทนอ่อนแอหรือการปรับฐานอย่างรวดเร็ว

- ตัวชี้วัด Warren Buffett อันโด่งดังแสดงการประเมินมูลค่าหุ้นในเขตแดนอันตราย – วงในธุรกิจ (1 ต.ค. 2568)

- บทความนี้ตั้งข้อสังเกตว่าอัตราส่วน CAPE ใกล้ระดับสูงสุดเท่าที่เคยมีมา โดยอ้างอิงถึงประธานเฟด พาวเวลล์ ผู้ที่เรียกตลาดว่า “มีมูลค่าค่อนข้างสูง” และเน้นย้ำว่ามาตรการประเมินมูลค่าของ Financial institution of America 19 จาก 20 รายการได้รับการยกระดับในอดีตเช่นกัน

กราฟแสดง S&P 500 และ CAPE ตั้งแต่ปี 1920 เมื่อพิจารณาว่าตลาดดำเนินการอย่างไรหลังจากจุดสูงสุด CAPE สองจุดสูงสุดก่อนหน้านี้ (ปี 1999 และ 1929) จึงไม่น่าแปลกใจที่จะเห็นหัวข้อข่าวเหมือนกับหัวข้อด้านบนที่น่าหวาดกลัว

แทนที่จะสมมติว่าอัตราส่วน CAPE ของปี 1929 และ 1999 เทียบเคียงได้กับในปัจจุบัน การตระหนักว่า Nvidia และหุ้นใหญ่ๆ สองสามตัวบิดเบือน CAPE อย่างไร และสิ่งที่อาจมีความหมายต่อส่วนที่เหลือของ S&P 500 อย่างไร

อันดับแรก เราจะให้ภาพรวมคร่าวๆ ของ CAPE รวมถึงข้อดีและข้อเสีย

เคปคืออะไร?

CAPE หรืออัตราส่วนราคาต่อกำไรที่ปรับตามวัฏจักร เป็นเครื่องมือประเมินมูลค่าตามแนวโน้มรายได้ในระยะยาว แตกต่างจากอัตราส่วนการประเมินมูลค่าส่วนใหญ่ตรงที่ใช้รายได้ 10 ปี มาตรการประเมินมูลค่าที่ได้รับความนิยมส่วนใหญ่ใช้ข้อมูลพื้นฐานในปีสุดท้าย

ข้อดีของการมองย้อนกลับรายได้ที่ยาวนานขึ้นคือแบบจำลองนี้สร้างการประเมินที่แม่นยำมากขึ้นตามแนวโน้มทางโลก และได้รับอิทธิพลน้อยกว่ามากจากเหตุการณ์ระยะสั้นหรือที่เกิดขึ้นครั้งเดียวซึ่งมีผลกระทบเพียงเล็กน้อยต่อการเติบโตของรายได้ในอนาคต

บางคนแย้งกับตรรกะของ CAPE โดยอ้างว่าแนวโน้มรายได้ในอดีตไม่ได้บ่งบอกถึงแนวโน้มในอนาคต เราตกลงกันว่าสำหรับหุ้นบางตัว ไม่ต้องสงสัยเลย อย่างไรก็ตาม ดังที่เราแสดงด้านล่าง มีความสัมพันธ์กันอย่างมากระหว่างรายได้ในช่วง 10 ปีที่ผ่านมากับรายได้ในช่วง 10 ปีข้างหน้า เส้นสีส้มและสีน้ำเงินที่แสดงถึงรายได้ไปข้างหน้าและในอดีตนั้นใกล้เคียงกัน ความแปรปรวนใดๆ สามารถอธิบายได้ด้วยอัตราการเติบโตของ EPS ที่ผันผวนต่อปีเป็นสีเขียว ดังที่แสดงไว้ จะแกว่งไปมาระหว่าง 4% ถึง 8%

สรุป การใช้รายได้ก่อนหน้าสิบปีได้รับการพิสูจน์แล้วว่าเป็นประมาณการรายได้ในอนาคตที่สมเหตุสมผล ดังนั้น CAPE จึงเป็นตัวชี้วัดที่ดีในการเปรียบเทียบการประเมินมูลค่าเมื่อเวลาผ่านไป

CAPE – การคาดการณ์ผลตอบแทนระยะยาวและระยะสั้น

การใช้ CAPE เพื่อประเมินผลตอบแทนในอนาคตก็เหมือนกับการเดิมพันเกมฟุตบอล จากข้อมูลของ Chat GPT อัตราต่อรองของทีม NFL ที่ชนะเมื่อมี 14 แต้มขึ้นไปในการเดิมพันทีมเต็งคือ 85% ดังนั้นอัตราต่อรองที่สูงเช่นนี้น่าจะทำให้เรามั่นใจในการเดิมพันว่าทีมใดจะชนะ อย่างไรก็ตาม การทำนายเส้นทางสู่ชัยชนะที่แน่นอน เช่น เมื่อแต่ละทีมจะทำประตูได้หรือส่วนต่างของชัยชนะ แทบจะเป็นไปไม่ได้เลย

ในทำนองเดียวกัน CAPE ได้รับการพิสูจน์แล้วว่ามีความน่าเชื่อถือสูงในการคาดการณ์ผลตอบแทนในอีก 10 ปีข้างหน้า แต่ไม่ได้ระบุว่าจะมีกำไรหรือขาดทุนในช่วงเดือนและปีใดภายในระยะเวลานั้น พิจารณาสองแผนภูมิด้านล่าง ซึ่งเปรียบเทียบระดับ CAPE กับผลตอบแทนล่วงหน้า 10 ปีและ 6 เดือน ในกราฟแรก ระดับ CAPE ที่ต่ำบ่งบอกถึงผลตอบแทนไปข้างหน้าที่สูงและในทางกลับกัน ในระดับปัจจุบัน เราควรคาดหวังผลตอบแทนในอีกสิบปีข้างหน้าในช่วงที่ค่อนข้างแคบระหว่างบวกและลบ 3% อย่างไรก็ตาม กราฟที่สองไม่แสดงความน่าเชื่อถือในการคาดการณ์ในการพยากรณ์ในอีก 6 เดือนข้างหน้าโดยพิจารณาจากระดับ CAPE จากกราฟนั้น เราควรคาดหวังผลตอบแทนต่อปีที่ ±30%

สุดท้ายนี้ แผนภูมิแท่งด้านล่างแสดงให้เห็นว่ายิ่งระยะเวลานานเท่าใด ความสัมพันธ์ระหว่างการประเมินมูลค่า CAPE และผลตอบแทนล่วงหน้าก็จะยิ่งดีขึ้นเท่านั้น

องค์ประกอบเอียง CAPE

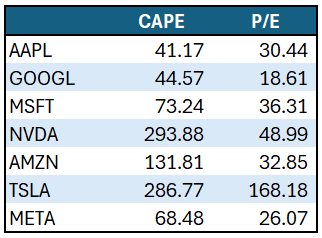

เนื่องจากธรรมชาติของ S&P 500 ที่เปลี่ยนแปลงอยู่ตลอดเวลา การคำนวณ CAPE ทุกเดือนจึงเกี่ยวข้องกับการถ่วงน้ำหนักที่แตกต่างกันและบางครั้งหุ้นก็ต่างกัน ตัวอย่างเช่น อัตราส่วน CAPE ของปี 1929 มีน้ำหนักอย่างมากกับบริษัทอุตสาหกรรม สาธารณูปโภค และบริษัทรถไฟ ทุกวันนี้มันเป็นเทคโนโลยีเป็นศูนย์กลาง จากตัวอย่างที่เจาะจงมากขึ้น Nvidia มีส่วนสนับสนุน 0.50% ให้กับ S&P 500 ในปี 2020 ปัจจุบันมีสัดส่วนเกือบ 8%

Magnificent Seven (Nvidia, Apple, Google, Microsoft, Amazon, Tesla และ Meta) คิดเป็นมากกว่าหนึ่งในสามของดัชนีในปัจจุบัน เมื่อพิจารณาจากมูลค่าตลาดที่เพิ่มขึ้นและการเติบโตของรายได้ บริษัทเหล่านั้นจึงมีผลกระทบต่อ CAPE ในวงกว้าง

ตัวอย่างเช่น Nvidia ซึ่งอยู่ที่ 8% ของดัชนี มีกำไรต่อหุ้น (EPS) ที่ 1.08 ดอลลาร์ในไตรมาสที่แล้ว กำไรต่อหุ้นเฉลี่ยในช่วงสิบปีที่ผ่านมาค่อนข้างน้อยเพียง 18 เซนต์ CAPE ของ Nvidia สะท้อนความเป็นจริงหรือไม่?

Nvidia และ The Magnificent Seven Warp CAPE

Nvidia มีอัตราส่วน CAPE ในปัจจุบันที่ 293 แต่มีอัตราส่วน P/E ที่สมเหตุสมผลมากกว่าที่ 48 ดังนั้น เราจึงสามารถโต้แย้งได้อย่างสมเหตุสมผลว่า เมื่อพิจารณาจากรายได้ของ Nvidia ที่พุ่งสูงขึ้นเมื่อเร็วๆ นี้ CAPE จึงทำให้เข้าใจผิด เช่นเดียวกับหุ้น Magnificent Seven หลายตัว ดังที่เราแสดงด้านล่าง

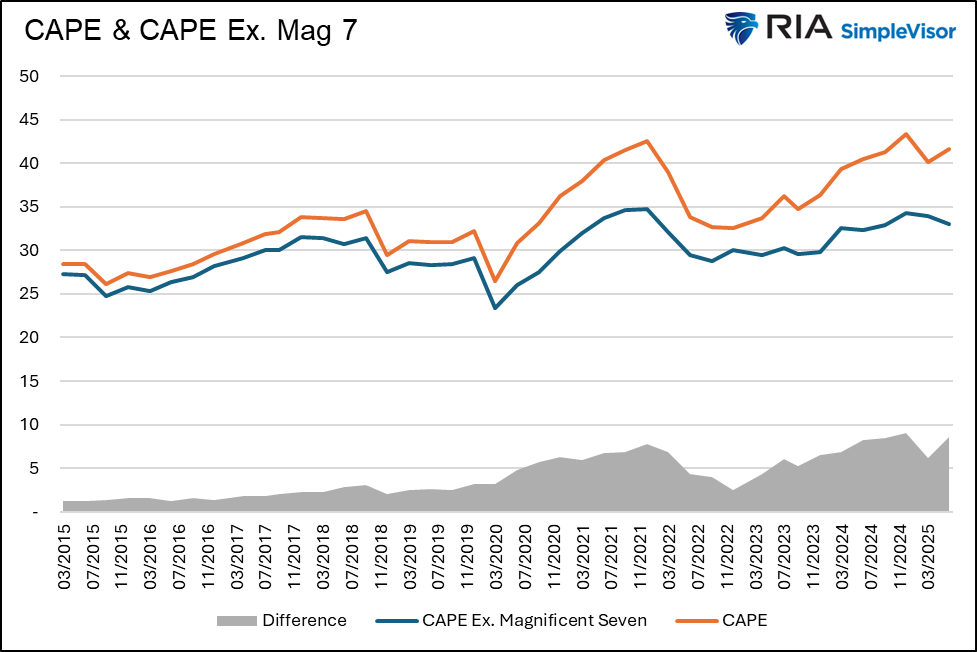

หากเราตัด Nvidia ออกจากการคำนวณ CAPE CAPE สำหรับ S&P 500 ที่เหลือจะลดลงเกือบ 3 จุด ยิ่งไปกว่านั้น หากเรานำหุ้น Magnificent Seven ทั้งหมดออกจากการคำนวณ CAPE CAPE จะลดลงจาก 41 เป็น 33 กราฟด้านล่างแสดงให้เห็นว่าหุ้น Magnificent Seven บิดเบือนอัตราส่วน CAPE มากขึ้นในช่วงสิบปีที่ผ่านมาอย่างไร

จากกราฟด้านบน เรายังคงสามารถพูดได้ว่าอัตราส่วน CAPE นั้นสูงเป็นประวัติการณ์ แต่อาจไม่กังวลเท่าที่เราคิดไว้ในตอนแรก

เมื่อมองย้อนกลับไปในปี 1999 เราพบว่า Microsoft มีผลกระทบที่ดีต่อ CAPE ในขณะนั้น ดัชนีนี้เป็นผู้มีส่วนร่วมที่สำคัญที่สุดของดัชนี ซึ่งคิดเป็น 5% การลบ Microsoft ออกจากการคำนวณ CAPE ในปี 1999 จะทำให้การคำนวณลดลง 2 เท่า การลบ Intel และ Walmart ซึ่งอยู่ในห้าอันดับแรกในปี 1999 ไปด้วย จะต้องแย่งเอา CAPE อีกหนึ่งรายการออกไป Exxon และ GE ซึ่งเป็นห้าอันดับแรกที่เหลือไม่มีผลกระทบที่มีนัยสำคัญต่ออัตราส่วนนี้ พูดง่ายๆ ก็คือ ผลกระทบจากหุ้นที่ใหญ่ที่สุดในปัจจุบันมีมากกว่าในปี 1999

เรื่องของ PEG

สิ่งที่แตกต่างจากปี 1999 ในปัจจุบันคือการเติบโตของรายได้ในปัจจุบัน นักลงทุนได้รับมากขึ้นจากการประเมินมูลค่า CAPE จากการเติบโตของรายได้ล่าสุด ต่อ บลูมเบิร์ก–

ไทยe Magnificent Seven และ Broadcom Inc. ซึ่งรวมกันคิดเป็น 37% ของ S&P 500 คาดว่าจะเพิ่มผลกำไรโดยเฉลี่ย 21%

นักลงทุนควรยินดีจ่ายการประเมินมูลค่าที่สูงเพื่อการเติบโตที่มากขึ้น แต่อัตราการเติบโตที่ไม่ธรรมดาสำหรับหุ้นจำนวนหนึ่งจะสามารถดำเนินต่อไปได้หรือไม่ หากเป็นเช่นนั้น การประเมินมูลค่าตลาดที่สูงก็สมเหตุสมผลมากกว่ามาก

สิ่งที่น่าสนใจคือหุ้น Magnificent Seven บางตัวซึ่งมี P/E ราคาแพง แต่มีการเติบโตของกำไรที่แข็งแกร่ง อาจมีความระมัดระวังมากกว่าบริษัท S&P 500 จำนวนมาก ซึ่งซื้อขายด้วยมูลค่าที่สูงแต่มีการเติบโตของกำไรเพียงเล็กน้อย

เพื่อให้เข้าใจสิ่งนี้ได้ดีขึ้น เราใช้อัตราส่วน PEG (ราคา/กำไร / การเติบโตที่คาดหวัง) อัตราส่วนนี้ช่วยให้อัตราส่วน P/E สามารถเทียบเคียงได้ระหว่างบริษัทและอุตสาหกรรมที่มีอัตราการเติบโตต่างกัน

แผนที่ความร้อนของ FinViz ด้านล่างแสดงอัตราส่วน PEG สำหรับบริษัท S&P 500 สังเกตเห็นทะเลสีแดง—อัตราส่วน PEG สูง — ตลอดทั้ง S&P 500 อย่างไรก็ตาม Magnificent Seven บางส่วน รวมถึง MSFT, AMZN, NVDA, GOOG และ META นั้นค่อนข้างสมเหตุสมผล

การประเมินค่าอื่น ๆ

การประเมินค่า CAPE ที่ 30 ต่อ 40 อาจช่วยลดความกังวลของผู้อ่านบางรายได้ อย่างไรก็ตาม เราขอเตือนว่าตลาดหุ้นเคยจุดสูงสุดที่ CAPE ที่ 32 ในปี 1929 ไม่มีมาตรวัดการประเมินค่าใดที่จะบอกคุณได้ว่าจุดสูงสุดอยู่ที่ใดหรือเมื่อใด ในทางกลับกัน การประเมินมูลค่าที่สูงไม่จำเป็นต้องกลับไปสู่บรรทัดฐานในอดีต เมื่อเวลาผ่านไป มูลค่าเฉลี่ยอาจเพิ่มขึ้นได้ นอกจากนี้ การพลิกกลับไปสู่การประเมินมูลค่าโดยเฉลี่ยอาจเป็นผลมาจากการเติบโตของกำไรที่สูงกว่าที่คาดไว้ และหุ้นที่โพสต์เป็นบวกแต่ให้ผลตอบแทนน้อย

ด้วยตัวเลือกทั้งหมดที่ต้องพิจารณา เราควรตระหนักว่าการประเมินมูลค่าหุ้นนั้นสูงอย่างไม่น่าเชื่อ ไม่ว่าหุ้นของ Nvidia และ Magnificent Seven อื่นๆ จะรวมอยู่ด้วยหรือไม่ก็ตาม

หากต้องการ “แก้ไข” CAPE10 กล่าวคือ ลด “การบิดเบี้ยวของ NVIDIA” เพื่อให้สะท้อนถึงการประเมินมูลค่าในปัจจุบันได้ดีขึ้น เราจะนำเสนอกราฟ CAPE 2 ด้านล่าง โดยอิงจากรายได้สองปีก่อนหน้า ดังที่แสดงไว้ ระดับปัจจุบันต่ำกว่าระดับในปี 2021 และ 1999 อย่างไรก็ตาม ระดับนี้อยู่เหนือระดับสูงสุดของตลาดในปี 1929 มาก การอ่านค่าที่สูงในปี 2547 และ 2553 เกิดขึ้นแม้ว่ารายได้จะต่ำมากเนื่องจากภาวะเศรษฐกิจถดถอยที่เกิดขึ้นในปี 2545/46 และ 2551 ตัวเลขเหล่านี้ไม่ได้เป็นตัวแทนของรายได้ในช่วงระยะเวลาการเติบโตที่มั่นคงมากขึ้น

ตารางด้านล่างได้รับความเอื้อเฟื้อโดย BofA แสดงรายการการวัดมูลค่า 20 รายการ พร้อมด้วยค่าเฉลี่ย ค่าต่ำสุด ค่าสูงสุด และคะแนน Z ดังที่แสดงให้เห็น การวัดทั้งหมดยกเว้นเพียงจุดเดียวชี้ไปที่การประเมินค่าสูงเกินไป ยิ่งไปกว่านั้น คะแนน Z 9 จาก 20 คะแนนบ่งชี้ว่าการประเมินมูลค่าตามลำดับมีค่าเบี่ยงเบนมาตรฐานมากกว่าสองค่าที่สูงกว่าค่าเฉลี่ยระยะยาว

สรุป

การวัด P/E แบบตรงส่วนใหญ่ในตารางด้านบนมีค่าเบี่ยงเบนมาตรฐานที่สูงกว่าค่าเฉลี่ยประมาณ 2 ค่า แต่มาตรการ PEG ทั้งสองซึ่งครอบคลุมถึงการเติบโตในอนาคตนั้น อยู่ภายในค่าเบี่ยงเบนมาตรฐานเดียวกัน สิ่งนี้ตอกย้ำแนวคิดที่ว่าตลาดมีราคาแพงแต่ไม่แพงจนเกินไป หากคุณคิดว่าการคาดการณ์การเติบโตของรายได้มีความแม่นยำ

สิ่งสำคัญอีกประการหนึ่งจากการวิเคราะห์นี้ คือ ตลาดกำลังวางเดิมพันครั้งใหญ่ว่าบริษัทจำนวนไม่มากสามารถสร้างรายได้ที่แข็งแกร่งให้กับดัชนีทั้งหมดได้