{kind=link}

แม้ว่าอดีตไม่สามารถรับประกันผลลัพธ์ในอนาคตได้ แต่ยังคงเป็นแหล่งข้อมูลที่เชื่อถือได้มากที่สุดสำหรับการทำความเข้าใจพฤติกรรมของตลาด ก่อนหน้านี้ฉันได้สรุปไว้แล้วว่าการจำลองแบบมอนติคาร์โลสามารถใช้เพื่อประมาณความน่าจะเป็นเหล่านี้ได้อย่างไร แต่การพึ่งพาเพียงวิธีเดียวถือเป็นการจำกัด การกระจายวิธีการคำนวณความน่าจะเป็นจะช่วยเพิ่มความแข็งแกร่งให้กับการวิเคราะห์

ในบทความนี้ ผมจะเจาะลึกถึงวิธีการเพิ่มเติมสามวิธีในการคำนวณความน่าจะเป็น: โมเดลมาร์คอฟที่ซ่อนอยู่ (HMM)– ความน่าจะเป็นตามฤดูกาลและ ความน่าจะเป็นโดยนัยที่ได้มาจากราคาออปชั่น– แต่ละวิธีมีข้อดีที่แตกต่างกันและเสริมแนวทาง Monte Carlo ซึ่งเป็นกรอบการทำงานที่ครอบคลุมสำหรับการประเมิน Credit score Put Spreads

1. โมเดล Markov ที่ซ่อนอยู่ (HMM): เผยพลวัตของตลาดที่ซ่อนอยู่

โมเดล Markov ที่ซ่อนอยู่ (HMM) เป็นเทคนิคการเรียนรู้ของเครื่องที่ซับซ้อนซึ่งออกแบบมาเพื่อวิเคราะห์ข้อมูลอนุกรมเวลา พวกเขาดำเนินการบนสมมติฐานที่ว่าข้อมูลที่สังเกตได้ (เช่น ราคาหุ้น) ถูกสร้างขึ้นโดยชุด “สถานะที่ซ่อนอยู่” ที่ซ่อนอยู่ซึ่งไม่สามารถสังเกตได้โดยตรง สถานะเหล่านี้แสดงถึงสภาวะตลาดที่แตกต่างกัน เช่น แนวโน้มขาขึ้น แนวโน้มขาลง หรือช่วงเวลาที่มีความผันผวนต่ำ

HMM ทำงานอย่างไร

-

การกำหนดข้อสังเกตและสถานะ:

- ข้อมูลที่สังเกตได้ในบริบทนี้คือราคาปิดในอดีตของทิกเกอร์

-

สถานะที่ซ่อนอยู่นั้นเป็นเงื่อนไขนามธรรมที่มีอิทธิพลต่อการเคลื่อนไหวของราคา ตัวอย่างเช่น:

- รัฐ 1 (รั้น): ความน่าจะเป็นที่สูงขึ้นของการเคลื่อนไหวของราคาขาขึ้น

- สถานะ 2 (หยาบคาย): ความน่าจะเป็นที่สูงขึ้นของการเคลื่อนไหวของราคาขาลง

-

สถานะ 3 (เป็นกลาง): การเคลื่อนไหวหรือการรวมราคาที่จำกัด

-

การฝึกอบรมโมเดล:

- HMM ได้รับการฝึกอบรมเกี่ยวกับข้อมูลราคาในอดีตเพื่อเรียนรู้ความน่าจะเป็นในการเปลี่ยนแปลงระหว่างรัฐและแนวโน้มที่จะสังเกตการเปลี่ยนแปลงของราคาที่เฉพาะเจาะจงภายในแต่ละรัฐ

-

ตัวอย่างเช่น แบบจำลองอาจเรียนรู้ว่าสภาวะภาวะกระทิงมีแนวโน้มที่จะเปลี่ยนไปสู่สภาวะเป็นกลาง 30% ของเวลา และยังคงเป็นภาวะกระทิง 70% ของเวลาทั้งหมด

-

การทำนาย:

- เมื่อได้รับการฝึกอบรมแล้ว HMM จะสามารถประมาณสถานะปัจจุบันของตลาดและใช้ข้อมูลนี้เพื่อคาดการณ์การเคลื่อนไหวของราคาในอนาคต

-

โดยจะคำนวณความน่าจะเป็นที่ราคาจะสูงกว่าเกณฑ์ที่กำหนดในวันที่กำหนด โดยการวิเคราะห์การเปลี่ยนแปลงสถานะที่เป็นไปได้และการเปลี่ยนแปลงราคาที่เกี่ยวข้อง

ข้อดีของ HMM ในการซื้อขายออปชั่น

- การจดจำรูปแบบ: HMM เชี่ยวชาญในการระบุรูปแบบที่ไม่เป็นเชิงเส้นในการเคลื่อนไหวของราคา ซึ่งมักถูกมองข้ามโดยโมเดลที่เรียบง่ายกว่า

- การวิเคราะห์แบบไดนามิก: ต่างจากแบบจำลองคงที่ HMM ปรับให้เข้ากับสภาวะตลาดที่เปลี่ยนแปลงโดยผสมผสานการเปลี่ยนสถานะ

- การประมาณความน่าจะเป็น: สำหรับ Credit score Put Unfold HMM จะให้การวัดความน่าจะเป็นว่าค่าอ้างอิงจะยังคงอยู่เหนือการประท้วงระยะสั้นโดยพิจารณาจากพฤติกรรมของตลาดในอดีตหรือไม่

ด้วยการจับพลวัตที่ซ่อนอยู่ HMM นำเสนอมุมมองที่ละเอียดยิ่งขึ้นเกี่ยวกับความน่าจะเป็นของตลาด ทำให้เป็นเครื่องมือที่มีค่าสำหรับการประเมินความเสี่ยงและผลตอบแทนใน Credit score Put Spreads

2. ความน่าจะเป็นตามฤดูกาล: ปลดล็อกรูปแบบทางประวัติศาสตร์

ฤดูกาลหมายถึงรูปแบบที่เกิดซ้ำในการเคลื่อนไหวของราคาที่ได้รับอิทธิพลจากปัจจัยต่างๆ เช่น วัฏจักรเศรษฐกิจ พฤติกรรมของนักลงทุน หรือเหตุการณ์ภายนอก ในการซื้อขายออปชั่น ความน่าจะเป็นตามฤดูกาลจะเป็นตัวกำหนดว่าราคาของหุ้นเกินเปอร์เซ็นต์ที่กำหนดของมูลค่าปัจจุบันในช่วงเวลาที่กำหนดบ่อยแค่ไหน

วิธีการคำนวณความน่าจะเป็นตามฤดูกาล

-

กำหนดเกณฑ์:

-

เกณฑ์จะแสดงเป็นเปอร์เซ็นต์ที่สัมพันธ์กับราคาปัจจุบัน (เช่น -2%, +0%, +2%) การทำให้เป็นมาตรฐานนี้ช่วยให้มั่นใจว่าการคำนวณความน่าจะเป็นไม่ขึ้นอยู่กับระดับราคาที่แน่นอน

-

เกณฑ์จะแสดงเป็นเปอร์เซ็นต์ที่สัมพันธ์กับราคาปัจจุบัน (เช่น -2%, +0%, +2%) การทำให้เป็นมาตรฐานนี้ช่วยให้มั่นใจว่าการคำนวณความน่าจะเป็นไม่ขึ้นอยู่กับระดับราคาที่แน่นอน

-

วิเคราะห์ข้อมูลย้อนหลัง:

- สำหรับระยะเวลาการถือครองที่กำหนด (เช่น 30 วัน) ให้คำนวณเปอร์เซ็นต์การเปลี่ยนแปลงของราคาสำหรับการสังเกตประวัติแต่ละครั้ง

-

ตัวอย่าง: หากราคาปัจจุบันคือ $100 และเกณฑ์คือ +2% ให้นับความถี่ที่ราคาเกิน $102 หลังจากผ่านไป 30 วันในข้อมูลประวัติ

-

รวมผลลัพธ์:

- หารจำนวนครั้งที่เกินเกณฑ์ด้วยจำนวนการสังเกตทั้งหมดเพื่อคำนวณความน่าจะเป็น

-

ตัวอย่าง: หากราคาเกินเกณฑ์ใน 70 จาก 100 อินสแตนซ์ ความน่าจะเป็นคือ 70%

การประยุกต์ใช้ในการกระจายเครดิต

ความน่าจะเป็นตามฤดูกาลตอบคำถาม: “ในเงื่อนไขที่คล้ายคลึงกัน สัญลักษณ์นี้ยังคงอยู่เหนือจุดคุ้มทุนบ่อยแค่ไหน” แนวทางนี้มีประโยชน์อย่างยิ่งสำหรับ ETF ซึ่งมักมีรูปแบบที่สามารถคาดเดาได้มากกว่าหุ้นแต่ละตัว ตัวอย่างเช่น บางภาคส่วนอาจทำงานได้ดีขึ้นในช่วงเวลาเฉพาะของปี โดยให้ข้อมูลเชิงลึกเพิ่มเติมอีกชั้นหนึ่ง

ข้อจำกัดที่ต้องพิจารณา

- ความน่าจะเป็นตามฤดูกาลขึ้นอยู่กับข้อมูลในอดีตทั้งหมดและถือว่ารูปแบบในอดีตจะยังคงอยู่ แม้ว่าสิ่งนี้มักจะเป็นจริงสำหรับ ETF แต่อาจมีความน่าเชื่อถือน้อยลงสำหรับหุ้นแต่ละตัวหรือในช่วงที่ตลาดหยุดชะงัก

3. ความน่าจะเป็นโดยนัยจากราคาออปชั่น: การแยกความเชื่อมั่นของตลาด

ราคาออปชันเป็นมากกว่าตัวเลข พวกเขาสรุปความเชื่อโดยรวมของผู้เข้าร่วมตลาดเกี่ยวกับการเคลื่อนไหวของราคาในอนาคต ด้วยการวิเคราะห์ราคาของการวางและการโทรในการประท้วงต่างๆ สำหรับวันหมดอายุที่กำหนด เราสามารถรับความน่าจะเป็นโดยนัยของทิกเกอร์ที่อยู่ในช่วงราคาที่ระบุ

ขั้นตอนในการคำนวณความน่าจะเป็นโดยนัย

-

รวบรวมข้อมูลตัวเลือก:

- รับราคาเสนอซื้อและเสนอขายในราคาที่ใช้สิทธิที่แตกต่างกันสำหรับวันหมดอายุที่ต้องการ

-

คำนวณความผันผวนโดยนัย:

- ใช้ราคาออปชันเพื่อหาความผันผวนโดยนัย (IV) สำหรับการนัดหยุดงานแต่ละครั้ง IV สะท้อนถึงความคาดหวังของตลาดเกี่ยวกับความผันผวนของราคาในอนาคต

-

ความน่าจะเป็นโดยประมาณ:

- สำหรับการนัดหยุดงานแต่ละครั้ง ให้คำนวณความน่าจะเป็นของสัญลักษณ์ที่จะอยู่ที่หรือสูงกว่าระดับนั้นโดยใช้ IV และแบบจำลอง Black-Scholes (หรือวิธีการที่คล้ายกัน)

-

ความน่าจะเป็นจะถูกรวมเข้าด้วยกันเพื่อสร้างการกระจายของราคาที่คาดหวังเมื่อหมดอายุ

เหตุใดความน่าจะเป็นโดยนัยจึงมีความสำคัญ

- ฉันทามติของตลาด: ความน่าจะเป็นโดยนัยสะท้อนถึงสิ่งที่ตลาด “คิด” เกี่ยวกับอนาคต โดยนำเสนอมุมมองที่เป็นการคาดการณ์ล่วงหน้า

-

การปรับแบบไดนามิก: ไม่เหมือนกับวิธีการในอดีต ความน่าจะเป็นโดยนัยจะปรับเปลี่ยนแบบเรียลไทม์ตามการเปลี่ยนแปลงของความเชื่อมั่นของตลาด เช่น เหตุการณ์ข่าวหรือข้อมูลเศรษฐกิจมหภาค

การสมัครเพื่อกระจายเครดิต

สำหรับ Credit score Put Unfold ความน่าจะเป็นโดยนัยสามารถตอบคำถามต่างๆ เช่น: “ความน่าจะเป็นโดยนัยของตลาดที่สัญลักษณ์จะยังคงอยู่เหนือการหยุดงานระยะสั้นคืออะไร” ข้อมูลเชิงลึกนี้ช่วยให้เทรดเดอร์ปรับกลยุทธ์ของตนให้สอดคล้องกับอารมณ์ของตลาดที่มีอยู่ได้

บทสรุป

ด้วยการบูรณาการทั้งสามวิธีนี้—โมเดลมาร์คอฟที่ซ่อนอยู่– ความน่าจะเป็นตามฤดูกาลและ ความน่าจะเป็นโดยนัยจากราคาออปชั่น—ในกรอบการทำงาน Monte Carlo ที่มีอยู่ของฉัน ฉันได้พัฒนาระบบที่แข็งแกร่งสำหรับการประเมิน Credit score Put Spreads ตแนวทางของเขาช่วยให้สามารถวิเคราะห์การกระจายเครดิตนอกเงิน (OTM) ได้อย่างครอบคลุมในกลุ่มลูกค้าction ของ ETFs กรองสำหรับ:

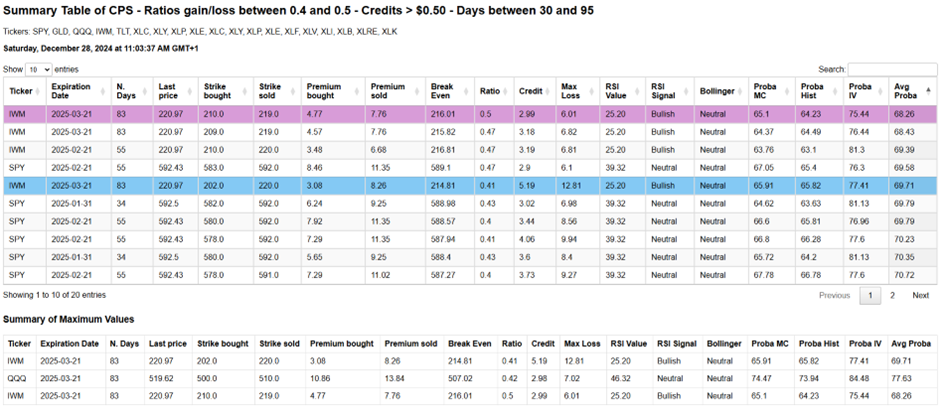

- อัตราส่วนกำไร/ขาดทุนภายในเกณฑ์เฉพาะ

- วันหมดอายุภายในช่วงที่กำหนด

-

เครดิตขั้นต่ำ $0.50

ผลลัพธ์คือสิ่งที่ฉันชอบเรียกว่า “แผนที่ดวงดาว” ของสเปรดที่เลือก:

พร้อมด้วยตารางสรุป:

เครื่องมือเหล่านี้ให้ข้อมูลเชิงลึกที่ชัดเจนและนำไปปฏิบัติได้ ช่วยให้เทรดเดอร์ระบุการซื้อขายที่ดีที่สุด—การซื้อขายที่มีโอกาสประสบความสำเร็จสูงสุดในขณะเดียวกันก็เพิ่มผลตอบแทนที่เป็นไปได้สูงสุดเมื่อเทียบกับความเสี่ยง

เมื่อมองไปข้างหน้า ขั้นตอนต่อไปจะเกี่ยวข้องกับการคำนวณ มูลค่าที่คาดหวัง ($EV) ของธุรกิจการค้าเหล่านี้ ผสมผสานความน่าจะเป็นและผลลัพธ์ที่เป็นไปได้เพื่อปรับแต่งกระบวนการคัดเลือกเพิ่มเติม

เป้าหมายสูงสุดยังคงเหมือนเดิม: เพื่อซ้อนอัตราต่อรองตามที่คุณต้องการ ไม่ใช่โดยการทำนายราคาที่แน่นอน แต่โดยการประมาณความน่าจะเป็นด้วยความแม่นยำและเข้มงวด

คอยติดตามขณะที่ฉันปรับปรุงวิธีการเหล่านี้และขยายการใช้งานต่อไป!