{kind=link}

ในบทความนี้ ฉันจะแนะนำการจำลองแบบมอนติคาร์โล และอธิบายความเกี่ยวข้องกัน ใน การซื้อขาย และอธิบายกลยุทธ์การซื้อขายออปชั่นเฉพาะที่ฉันได้พัฒนาโดยใช้การจำลองเหล่านี้ ฉันจะแบ่งปันผลการทดสอบย้อนหลังเพื่อแสดงให้เห็นถึงประสิทธิภาพของกลยุทธ์ด้วย

1. การจำลองแบบมอนติคาร์โลคืออะไร

การจำลองแบบมอนติคาร์โลเป็นเทคนิคการคำนวณที่ใช้ในการจำลองความน่าจะเป็นของผลลัพธ์ที่แตกต่างกันในกระบวนการที่ไม่สามารถคาดเดาได้ง่ายเนื่องจากมีตัวแปรสุ่มอยู่ การจำลองเหล่านี้ตั้งชื่อตามคาสิโนที่มีชื่อเสียง สถานการณ์จำลองเหล่านี้มีประโยชน์อย่างยิ่งในด้านการเงิน เนื่องจากช่วยให้สามารถวิเคราะห์ความไม่แน่นอนและความเสี่ยงได้

กระบวนการนี้เกี่ยวข้องกับการเรียกใช้งานหลายพันครั้ง หรือแม้แต่การจำลองนับล้านตามการเคลื่อนไหวของราคาในอดีต ซึ่งการจำลองแต่ละครั้งคาดการณ์ผลลัพธ์ในอนาคตที่เป็นไปได้ การกระจายผลลัพธ์ช่วยให้เทรดเดอร์มีความน่าจะเป็นของช่วงราคาในช่วงเวลาที่กำหนด

2. การจำลองแบบ Monte Carlo นำไปใช้ในการซื้อขายอย่างไร?

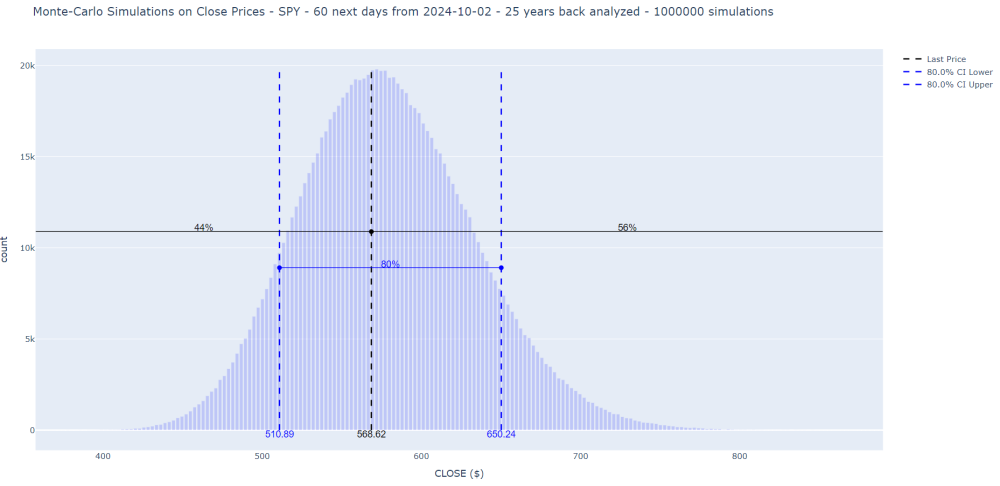

ในการซื้อขาย การจำลองมอนติคาร์โลช่วยในการคาดการณ์ เครื่องมือทางการเงิน เช่น ETF เช่น SPY หรือ QQQ อาจมีพฤติกรรมอย่างไรในช่วงเวลาอนาคต กระบวนการนี้มองย้อนกลับไปในช่วงหลายปีที่ผ่านมาของข้อมูลราคาในอดีต และดำเนินการจำลองจำนวนมากเพื่อคาดการณ์การกระจายราคาในอนาคต โดยทั่วไปผลลัพธ์จะแสดงการกระจายความน่าจะเป็นของราคาในอนาคต โดยเน้นที่ตัวชี้วัดหลัก เช่น ช่วงความเชื่อมั่น นี่คือตัวอย่างสำหรับ SPY:

การจำลองเหล่านี้มีคุณค่าอย่างยิ่งสำหรับเทรดเดอร์ออปชั่น เนื่องจากให้ข้อมูลเชิงลึกเกี่ยวกับความน่าจะเป็นที่หุ้นหรือ ETF จะยังคงอยู่ภายในขอบเขตด้านบน/ด้านล่างของราคาในกรอบเวลาที่กำหนด ข้อมูลนี้ช่วยสร้างกลยุทธ์ออปชั่นที่มีโครงสร้าง เช่น Credit score Put Spreads ซึ่งจะทำกำไรเมื่อสินทรัพย์อยู่เหนือเกณฑ์ราคา

3. ตัวอย่างการกระจายเครดิต

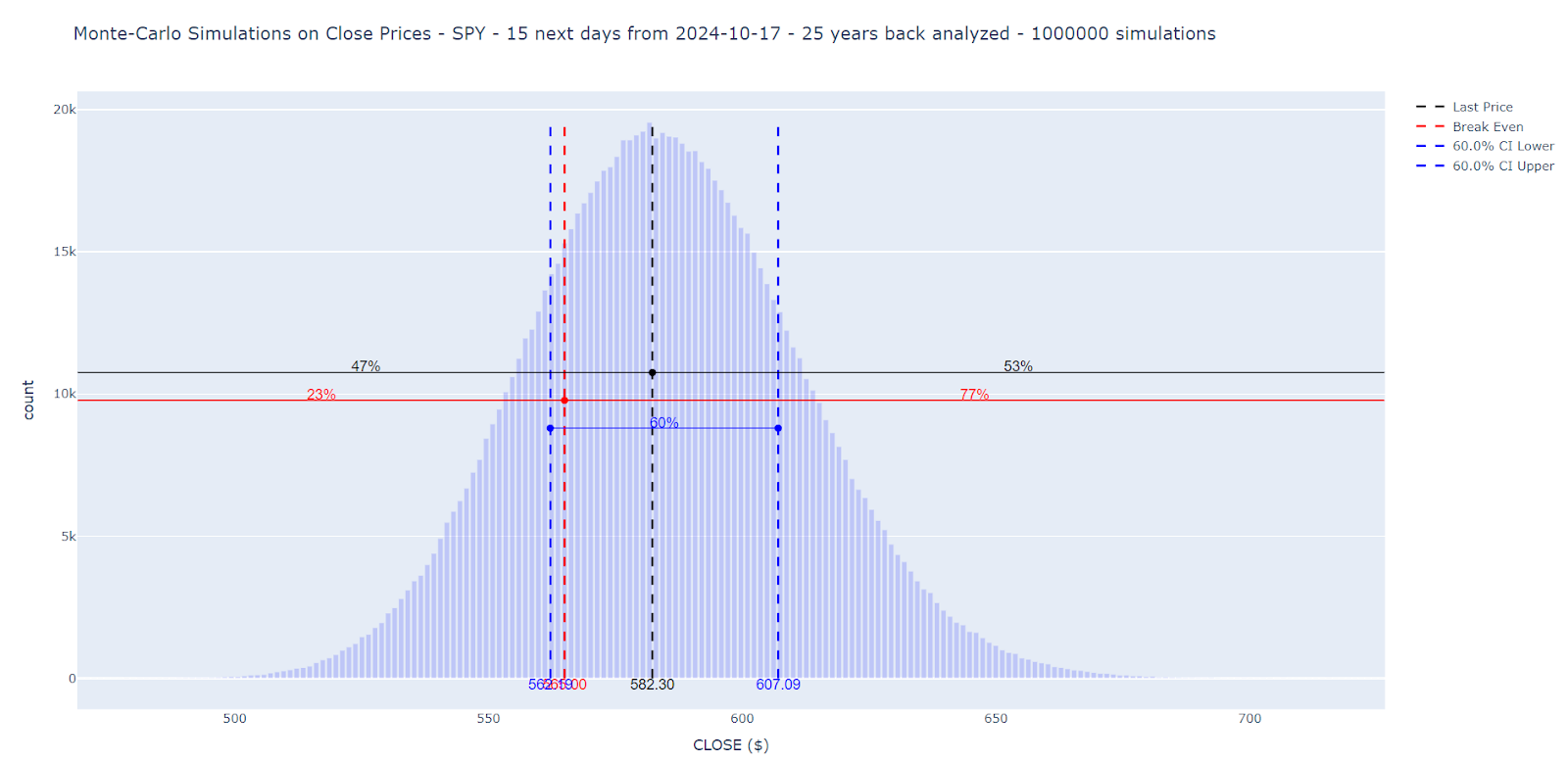

ตัวอย่างเช่น นี่คือผลลัพธ์ของการจำลอง 10,000 ครั้งบน SPY สำหรับการทำนายการเคลื่อนไหวใน 15 วัน โดยขอให้อัลกอริทึมคำนวณเปอร์เซ็นต์ของข้อมูลที่สูงกว่าเกณฑ์ $565 ตัวอย่างเช่น ถ้าเราพิจารณาว่ามูลค่านี้คือแนวรับ หรือมูลค่านี้จะเป็นจุดคุ้มทุนของกลยุทธ์ Credit score Put Unfold ที่เราจะดำเนินการ

เราเห็นว่ามีความน่าจะเป็น 77% ที่ทิกเกอร์จะอยู่เหนือค่าเกณฑ์นี้

โปรดจำไว้ว่าการจำลองแบบมอนติคาร์โลสังเกตพฤติกรรมที่ผ่านมาของสัญลักษณ์ในช่วงหลายปีที่ผ่านมา วันแล้ววันเล่า สรุปการกระจายทางสถิติ และทำการสุ่มภาพในลักษณะเดียวกับการกระจายทางสถิตินี้ เพื่อจับลักษณะการสุ่มหลอกของตลาด จำเป็นต้องดูว่าการคาดการณ์เหล่านี้เป็นจริงในอดีตอย่างไร

4. กลยุทธ์: การใช้การจำลองมอนติคาร์โลสำหรับการซื้อขายออปชั่น

การใช้จุดคุ้มทุนของ Iron Condor เป็นค่าเกณฑ์ไม่น่าสนใจ เนื่องจากการจำลองแสดงให้เห็นว่าเครดิตที่ได้รับในส่วนของ Name นั้นไม่เพียงพอ

ดังนั้นเรามาเน้นที่ส่วนการใส่ผ่าน Credit score Put Spreads สำหรับ ETF ที่ระบุ (เราจะละหุ้นออกเนื่องจากรายได้) มีวันหมดอายุหลายครั้งและการหยุดงานหลายครั้ง โดยแต่ละรายการมีราคาของตัวเอง ETF ใดที่จะเลือก นัดหยุดงานในการซื้อและขาย และวันหมดอายุวันใด

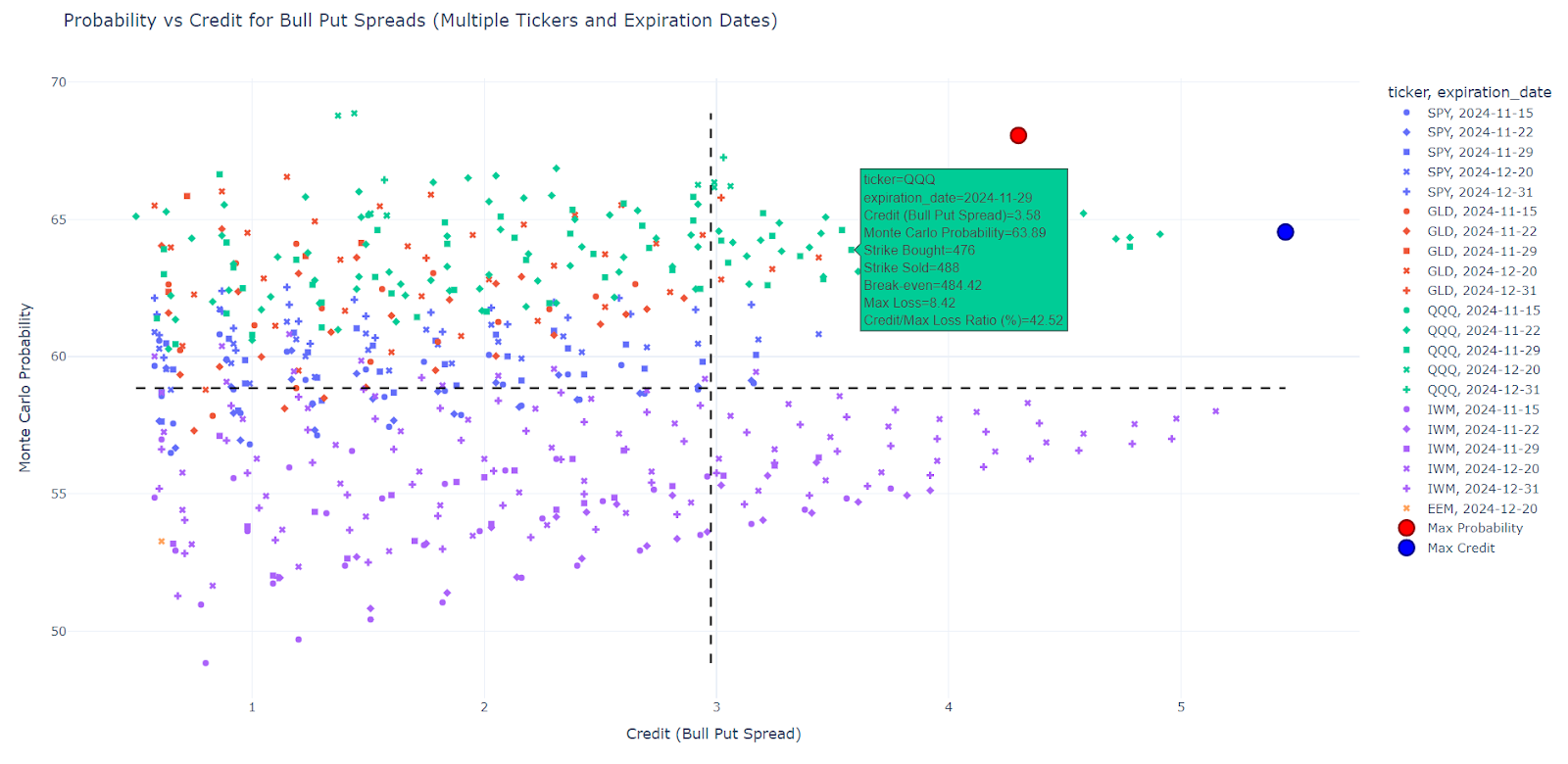

สำหรับสิ่งนี้ โปรแกรมที่ฉันเขียนจะสแกน ETF ที่สำคัญที่สุด (‘SPY’, ‘GLD’, ‘QQQ’, ‘IWM’, ‘EEM’) วันหมดอายุทั้งหมดระหว่างสองตัวเลข (min_days = 30 max_days = 120) และการนัดหยุดงานทั้งหมดที่ต่ำกว่าการนัดหยุดงาน OTM ที่สามารถสร้าง Credit score Put Unfold ตัวอย่างเช่น (SPY, 2024-11-15, ใส่ purchase=$577, ใส่ขาย=$582)

สำหรับแต่ละจุด โค้ดจะทำการจำลองมอนติคาร์โล 10,000 ครั้ง โดยมองย้อนกลับไป 20 ปี และคำนวณความน่าจะเป็นที่การปิด SPY จะสูงกว่าจุดคุ้มทุนใน 29 วัน (=จำนวนวันที่เหลือระหว่างวันนี้ถึงวันหมดอายุ) จากนั้น โปรแกรมจะแสดงจุดทั้งหมดในรูปแบบของกราฟ โดยบน abscissa เครดิตที่รับรู้ และความน่าจะเป็นของ Monte Carlo บนพิกัด เครดิต > $0.50 และอัตราส่วนกำไร/ขาดทุนที่สูงกว่า 40% จะถูกเลือกเท่านั้น

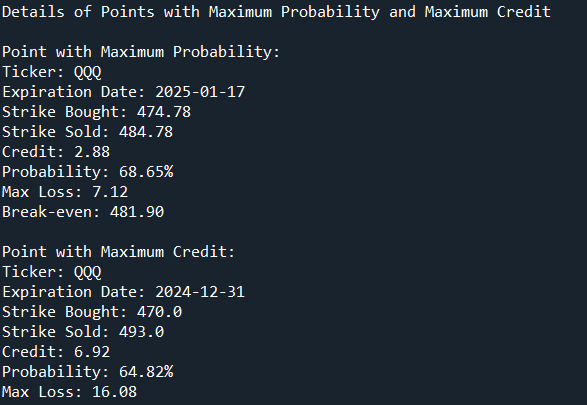

กราฟแบ่งออกเป็น 4 จตุภาค หนึ่งในที่เราสนใจมากที่สุดคือจตุภาคตะวันออกเฉียงเหนือ (เครดิตสูงสุดและความน่าจะเป็นสูงสุด) จากนั้นโปรแกรมจะตรวจจับจุดสองจุดซึ่งในควอแดรนท์นี้มีความน่าจะเป็นสูงสุดหรือเครดิตสูงสุด

นี่คือตัวอย่างการแสดงผล:

4. ผลการทดสอบย้อนหลัง

เพื่อตรวจสอบความถูกต้องของกลยุทธ์นี้ เราทำการทดสอบย้อนหลังโดยใช้ข้อมูลในอดีตในช่วง 15 ปีที่ผ่านมา แนวคิดคือการจำลองว่าจะเกิดอะไรขึ้นหากกลยุทธ์นี้เคยถูกนำมาใช้ในอดีตโดยมีค่าคุ้มทุนที่สอดคล้องกับความน่าจะเป็นที่คำนวณในจุดที่เลือก

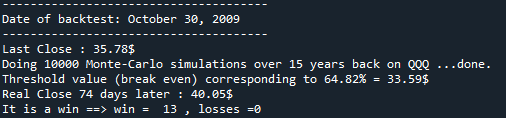

หากต้องการใช้ตัวอย่างด้านบนนี้กับเครดิตสูงสุด backtest จะตอบคำถามนี้: สำหรับทิกเกอร์ QQQ ณ วันหมดอายุ 31-12-2024 (ตรงกับ 74 วันนับจากนี้ วันที่เขียนบทความนี้) Monte การจำลองของ Carlo บอกฉันว่าการปิด QQQ มีความน่าจะเป็น 64.82% ที่จะสูงกว่าจุดคุ้มทุนของกลยุทธ์ หากฉันใช้กลยุทธ์นี้เมื่อ 15 ปีที่แล้วนับจากนี้ วันแล้ววันเล่าโดยมีจุดคุ้มทุน ณ เวลานั้นที่สอดคล้องกับควอนไทล์นี้ มูลค่าที่แท้จริงของ QQQ จะสูงกว่าจุดคุ้มทุนนี้จริงหรือไม่ และถ้าเป็นเช่นนั้น กี่ครั้งแล้วระหว่าง 15 ปีที่แล้วถึงปัจจุบัน วันแล้ววันเล่า?

เพื่อให้เจาะจงมากขึ้น ในระหว่างการทดสอบย้อนหลัง อัลกอริธึมจะแสดงผลลัพธ์ของการทดสอบย้อนหลังทีละขั้นตอนอย่างชัดเจนมาก:

ตัวอย่างภาพหน้าจอระหว่างการทดสอบย้อนหลัง:

และพล็อตของฮิสโตแกรมเพื่อพิสูจน์ความสอดคล้องของค่าเกณฑ์:

แนวทางที่เป็นระบบพร้อมการจัดการความเสี่ยงที่แม่นยำ ช่วยให้เทรดเดอร์มีเครื่องมืออันทรงพลังในการตัดสินใจโดยมีข้อมูลรอบด้านเกี่ยวกับการจัดโครงสร้างการซื้อขายออปชัน เป็นที่น่าสังเกตว่าประสิทธิภาพของแต่ละกลยุทธ์อาจแตกต่างกันไปขึ้นอยู่กับสภาวะตลาด ดังนั้นการทดสอบย้อนกลับอย่างสม่ำเสมอจึงเป็นกุญแจสำคัญในการรักษากลยุทธ์ให้ทำกำไรในตลาดที่กำลังพัฒนา

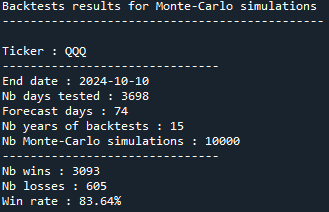

ผลลัพธ์สุดท้ายของ backtest สำหรับกลยุทธ์นั้นคือ:

ซึ่งหมายความว่าการทดสอบย้อนหลังให้ผลลัพธ์ที่ดีกว่า (อัตราการชนะ 83.64%) มากกว่าความน่าจะเป็นที่ประกาศโดยการจำลองมอนติคาร์โล (64.82%) และสามารถเปิดการซื้อขายได้

บทสรุป

การจำลองแบบมอนติคาร์โลนำเสนอวิธีการทางวิทยาศาสตร์และข้อมูลเพื่อคาดการณ์ช่วงราคาในอนาคตในโลกของการซื้อขายที่มักจะคาดเดาไม่ได้ ด้วยการใช้การจำลองเหล่านี้ เราสามารถพัฒนากลยุทธ์ที่มีจุดมุ่งหมายเพื่อดึงดูดมูลค่าโดยการทำนายการเคลื่อนไหวของราคาอย่างแม่นยำภายในขอบเขตเวลาที่กำหนด ผลการทดสอบย้อนหลังแสดงให้เห็นว่าการใช้วิธีนี้ โดยเฉพาะอย่างยิ่งสำหรับกลยุทธ์ออปชั่นระยะยาว เช่น Iron Condors สามารถปรับปรุงโอกาสในการประสบความสำเร็จได้อย่างมาก

แนวทางนี้ช่วยเสริมกลยุทธ์ทางเลือกอื่นๆ และมอบกรอบการทำงานที่แข็งแกร่งสำหรับการจัดโครงสร้างการซื้อขายที่มีโอกาสทำกำไรสูง ขณะเดียวกันก็จัดการความเสี่ยงอย่างระมัดระวัง