{kind=link}

ตัวเลือกเดลต้า สามารถดูได้ว่าเป็นความน่าจะเป็นร้อยละที่ออปชั่นจะจบลงที่สถานะ In-the-money เมื่อหมดอายุ เมื่อพิจารณาจากเดลต้าของ ทางเลือกที่เกินราคา เป็นตัวบ่งชี้ที่ดีว่าออปชั่นดังกล่าวมีแนวโน้มที่จะมีมูลค่าเมื่อหมดอายุหรือไม่ ออปชั่นที่มีค่าเดลต้าต่ำกว่า 0.10 (หรือมีความน่าจะเป็นน้อยกว่า 10% ที่จะอยู่ในสถานะที่คุ้มทุน) จะไม่ถูกมองว่ามีแนวโน้มที่จะอยู่ในสถานะที่คุ้มทุน ณ จุดใดก็ตาม และจะต้องเคลื่อนไหวอย่างรวดเร็วจากสินทรัพย์อ้างอิงจึงจะมีมูลค่าเมื่อหมดอายุ

เมื่อคุณขายสเปรดเครดิตด้วยเดลต้าสั้นที่ประมาณ 10 โอกาสที่สเปรดจะหมดอายุโดยไม่มีค่าประมาณ 90% ดังนั้นในทางทฤษฎี คุณมีโอกาสที่จะมีอัตราการชนะ 90%

นี่คือปัญหา: เมื่อคุณมีโอกาสซื้อขาย 90% ความเสี่ยง/ผลตอบแทน แย่มาก – โดยปกติจะอยู่ที่ 1:9 หมายความว่าคุณเสี่ยง 9 เหรียญเพื่อทำกำไร 1 เหรียญ นอกจากนี้ หากมีความน่าจะเป็นในการเทรด 90% กำไรสูงสุดของคุณมักจะจำกัดอยู่ที่ 8-10% แต่คุณอาจขาดทุน 100% นั่นหมายความว่าคุณอาจมีอัตราการชนะ 90% แต่ยังคงสูญเสียเงินได้ นอกจากนี้ โปรดพิจารณาข้อเท็จจริงที่ว่าหากคุณชนะ 10% ติดต่อกันห้าครั้งแล้วแพ้ 50% แสดงว่าคุณไม่เสมอทุน จริงๆ แล้วคุณขาดทุน 25%

ความเสี่ยงจะยิ่งสูงขึ้นเมื่อคุณขาย สเปรดเครดิตรายสัปดาห์. เมื่อใกล้หมดอายุ ความเสี่ยงจากแกมมา จะสูงขึ้นมากและความสูญเสียจะเริ่มเพิ่มขึ้นอย่างรวดเร็วเมื่อปัจจัยพื้นฐานไปสวนทางกับคุณ

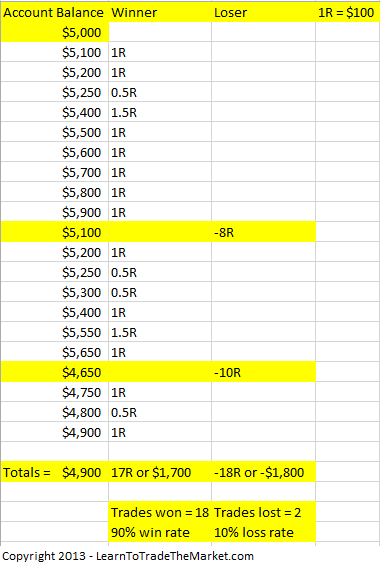

ในภาพตัวอย่างด้านล่าง เราจะเห็นได้ว่าแม้ว่าจะมีเปอร์เซ็นต์การชนะถึง 90% แต่เทรดเดอร์ก็ยังคงสูญเสียเงินได้หากพวกเขายอมรับการขาดทุนที่มากเกินไปเมื่อเทียบกับผู้ชนะ:

ตอนนี้ควรจะชัดเจนแล้วว่าอัตราการชนะเพียงอย่างเดียวไม่สามารถบอกเล่าเรื่องราวทั้งหมดได้ จริงๆ แล้วมันค่อนข้างไม่มีความหมายเลย

วิธีการมีดังนี้ Karl Domm อธิบายไว้ว่า–

และประเด็นสำคัญคือ: คุณอาจชนะ 80-90% ของออปชั่นที่คุณขายในตลาดขาขึ้นหรือขาลง และอาจชนะได้ในตลาดขาลงด้วยซ้ำ ในความเป็นจริง คุณอาจทำกำไรได้ในตลาดที่ผู้ชนะโดยเฉลี่ยที่มีเหตุการณ์เกิดขึ้นมากกว่าจะแซงหน้าผู้แพ้โดยเฉลี่ยที่มีเหตุการณ์เกิดขึ้นน้อยกว่าเพื่อให้ได้กำไรโดยรวม แต่แล้วตลาดขาลงล่ะ?

ความผิดพลาดสามครั้งล่าสุดเกิดขึ้นในวันที่ 15 สิงหาคม 2015, 5 กุมภาพันธ์ 2018 และมีนาคม 2020 นี่คือสิ่งที่ผู้เชี่ยวชาญด้านอัตราการชนะสูงไม่ต้องการพูดถึง พวกเขาจะหลีกเลี่ยงไม่พูดถึงความผิดพลาด และพวกเขาอาจไม่เคยประสบกับความผิดพลาดนั้นเลยหรือพวกเขาไม่เคยทดสอบระบบย้อนหลังผ่านความผิดพลาด พวกเขาอาจไม่รู้ด้วยซ้ำว่าจะเกิดอะไรขึ้นในกรณีที่เกิดความผิดพลาดหรือพวกเขาแค่พยายามหลีกเลี่ยงมันโดยสิ้นเชิงโดยตั้งใจ

หมายความว่าการกระจายเครดิตเป็นกลยุทธ์ที่ไม่ดีหรือไม่? ไม่เลย แต่การพิจารณาอัตราการชนะเพียงอย่างเดียวในการประเมินกลยุทธ์นั้นไม่ใช่เรื่องฉลาดเลย

อีกด้านหนึ่งของกลุ่มสเปกตรัมคือผู้ค้าที่ไม่สนใจสเปรดเครดิตเลยเนื่องจากอัตราความเสี่ยง/ผลตอบแทนที่แย่มาก นี่คือข้อความที่ตัดตอนมาจาก บทความ โดยผู้เชี่ยวชาญด้านตัวเลือก:

ความจริงก็คือ OTM Credit score Spreads มีโอกาสทำกำไรได้สูง เทรดเดอร์ Credit score Unfold โดยเฉลี่ยจะต้องเผชิญกับการขาดทุน 100% ในการซื้อขายนี้หลายครั้งต่อปีในขณะที่พยายามทำกำไรเพียง 5 ถึง 10% ต่อเดือน สิ่งที่เกิดขึ้นคือ ในที่สุด เทรดเดอร์ Credit score Unfold ส่วนใหญ่ก็พบกับวันสิ้นโลก ไม่ช้าก็เร็ว เทรดเดอร์ออปชั่นเกือบทั้งหมดที่ใช้เฉพาะ OTM Credit score Spreads จะต้องสูญเสียบัญชีซื้อขายของตนไป

มาดู “ความผิดพลาดของคอมพิวเตอร์” ในปี 2010 เมื่อดัชนีดาวโจนส์ร่วงลง 1,000 จุดภายในเวลาไม่กี่นาที ผู้ที่ซื้อขายแบบ Credit score Unfold ในวันนี้สูญเสียเงินเฉลี่ยระหว่าง 70% ถึง 90% ของพอร์ตโฟลิโอ สิ่งที่เกิดขึ้นก็คือความผันผวนเพิ่มขึ้นอย่างมากและการซื้อขายก็เข้าสู่ “โซนอันตราย” ที่พวกเขาสูญเสีย 100% 10% ของเวลาทั้งหมด เทรดเดอร์แบบ Credit score Unfold ไม่รู้ว่า 10% ของเวลาที่พวกเขาสูญเสียสามารถเกิดขึ้นได้ทุกเมื่อ คนส่วนใหญ่คิดว่าพวกเขาจะชนะ 9 ครั้งแล้วตามด้วยแพ้ 1 ครั้ง แต่เห็นได้ชัดว่านี่ไม่ใช่กฎของความน่าจะเป็น ไม่ใช่เรื่องแปลกที่เทรดเดอร์แบบ OTM Credit score Unfold จะเผชิญกับการสูญเสียครั้งใหญ่ในการซื้อขายครั้งแรก และเมื่อสิ่งนี้เกิดขึ้นแล้ว ก็ไม่มีทางที่จะฟื้นตัวได้ เนื่องจากการซื้อขายที่ชนะจะนำเงินกลับคืนมาเพียง 10% ของเงินทุนที่เหลือ

แม้ว่าฉันจะเห็นด้วยว่าสเปรดเครดิตมีความเสี่ยงมากกว่าที่เทรดเดอร์ส่วนใหญ่เชื่อ แต่บทความนี้ไม่ได้คำนึงถึงปัจจัยสำคัญบางประการ เป็นเรื่องจริงที่สเปรดเครดิตอาจประสบกับการสูญเสียที่สำคัญมากในบางครั้ง แต่นี่คือจุดที่ การกำหนดขนาดตำแหน่ง เข้ามามีบทบาท โดยส่วนตัวแล้ว ฉันจะไม่วางบัญชีออปชั่นของฉันเกิน 15-20% ลงในสเปรดเครดิต เว้นแต่ว่าออปชั่นเหล่านั้นจะได้รับการป้องกันความเสี่ยงด้วยสเปรดพุต เดบิต และ/หรือพุต

โดยรวมแล้ว สเปรดเครดิตและกลยุทธ์ความน่าจะเป็นสูงอื่นๆ สามารถและควรเป็นส่วนหนึ่งของพอร์ตโฟลิโอออปชั่นที่มีการกระจายความเสี่ยงอย่างดี แต่เทรดเดอร์ควรเน้นที่การจัดการกลยุทธ์และความเสี่ยง ไม่ใช่ที่อัตราการชนะ ในความเป็นจริง เทรดเดอร์มืออาชีพหลายคนมองว่าอัตราการชนะ 60% นั้นยอดเยี่ยม ตัวอย่างเช่น Peter Brandt ยอมรับว่าอัตราการชนะของเขาอยู่ที่เพียง 43% เท่านั้น แต่ ROR ประจำปีที่ผ่านการตรวจสอบของเขาอยู่ที่ 41.6% กลยุทธ์หลายอย่างได้รับการออกแบบมาเพื่อให้มีผู้ชนะรายใหญ่เพียงไม่กี่รายและผู้แพ้รายย่อยจำนวนมาก

สิ่งสำคัญที่สุดในการเทรดคือผลตอบแทนโดยรวมของพอร์ตโฟลิโอของคุณ อัตราส่วนการชนะไม่ได้บอกเล่าเรื่องราวทั้งหมด

บทความที่เกี่ยวข้อง–